今回は【労働保険料の仕訳の流れ】について解説します。

労働保険料の会計処理は他の社会保険料と比較すると少し複雑となります。

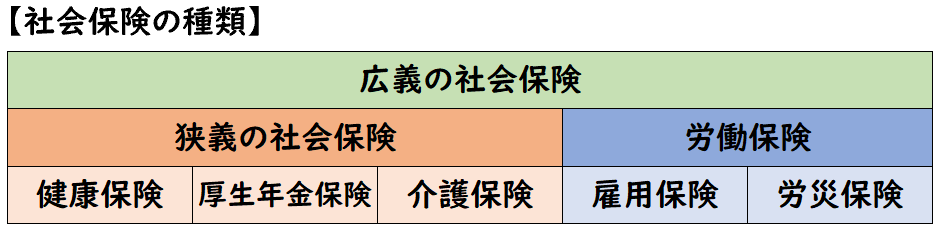

労働保険料とは?

労働保険料は社会保険料の1つです。

労働保険料は下記の2つから構成されています。

【労働保険料】

- 労災保険

- 雇用保険

労働保険は「労災保険」と「雇用保険」の総称となります。

労働保険料は負担先(会社負担・従業員負担)

それは下記のようになります。

- 労災保険

→全額、会社負担

※従業員負担はなし - 雇用保険

→会社、従業員それぞれで負担

また役員は、原則として労働保険の対象外となります

労働保険料の納付月

労働保険料は、会社が一括で前払いで労働局へ支払います。

納付は毎年7月10日の年1回の支払いで

保険期間は4月1日~翌年3月31日です。

ただし口座振替の場合、引落は7月ではなく9月になります。

納付するのは下記になります。

- 「前年度分の概算保険料」と「確定保険料の差額」

- 当年度分の概算保険料(前払い)

例外:労働保険料の延納(分割納付)

ただし、下記いずれかの条件を満たせば、3回に分けての分割納付が可能となります。

- 概算保険料が40万円以上である

- 労災保険か雇用保険の一方のみ成立している場合、概算保険料が20万円以上である

- 労働保険事務組合へ委託している

- 6ヶ月を超える有期事業の場合、概算保険料が75万円以上である

この場合は年3回の延納となり、納期限は次の通りです。

- 第1期:7月10日

- 第2期:10月31日

- 第3期:1月31日

労働保険料の会計処理

上記で述べたとおり労働保険は、会社が一括で前払いします。

そのため仕訳は、他の社会保険料と比べると少し複雑なかたちになります。

主に仕訳は下記の2パターンになります。

【労働保険料の仕訳】

- 現金主義による仕訳

※主に非上場の中小企業が適用 - 発生主義による仕訳

※主に上場会社、大企業が適用

現金主義による仕訳

労働保険料の現金主義による仕訳では、支払時に「法定福利費」の計上を行います。

- ①X1年7月労働保険料110,000円を概算で支払った。

- ②年間の給料総額3,500,000円である。そのうち雇用保険料21,000円、その他の社会保険料・源泉徴収額は670,000円である。

- ③年間の会社負担の労働保険料(労災保険・雇用保険)は90,000円である。

- ④X2年7月前年度の概算保険料と確定保険料の差額1,000円を支払った。

| ① | 法定福利費 | 110,000 | / | 預金 | 110,000 |

| ② | 給料 | 3,500,000 | / | 未払人件費 | 2,809,000 |

| / | 預り金 | 670,000 | |||

| / | 法定福利費 | 21,000 | |||

| ③ | ※仕訳なし | ||||

| ④ | 法定福利費 | 1,000 | / | 預金 | 1,000 |

【①労働保険料の概算支払い時】

- 現金主義の場合、支払時は「法定福利費」で計上します。

【②給料支払い時】

- 上記の法定福利費には「従業員負担」と「会社負担」が含まれています。

- 従業員負担は給料支払い時に差し引かれるため、「法定福利費のマイナス」で計上します。

- ※法定福利費の最終的の残高は「会社負担」のみになります。

【③会社負担の労働保険料】

- 給料支払い時に「会社負担の労働保険料」が確定していきます。

- これについて「法定福利費」で計上します。

- ただし①の支払時に「法定福利費」として計上しているため仕訳なしとなります。

ここで法定福利費として計上すると二重計上となるので注意です。

【④労働保険料が確定した時】

- この時、①で概算支払いした保険料について確定額が決定します。

- 差額については納付する必要があるため、「法定福利費」で計上します。

【補足:法定福利費の残高】

- ②でも記載した通り、法定福利費の最終的の残高は「会社負担」のみになります。

- ①-④までの仕訳で「法定福利費」の残高を計算すると下記のようになります。

- 法定福利費:110,000-21,000+1,000=90,000円

- →③の会社負担の労働保険料と一致する。

発生主義による仕訳

労働保険料の発生主義による仕訳では、毎月の給料計上時に「法定福利費」の計上を行います。

概算支払時は「前払費用」で処理します。

- ①X1年7月労働保険料110,000円を概算で支払った。

- ②年間の給料総額3,500,000円である。そのうち雇用保険料21,000円、その他の社会保険料・源泉徴収額は670,000円である。

- ③年間の会社負担の労働保険料(労災保険・雇用保険)は90,000円である。

- ④X2年7月前年度の概算保険料と確定保険料の差額1,000円を支払った。

| ① | 前払費用 | 110,000 | / | 預金 | 110,000 |

| ② | 給料 | 3,500,000 | / | 未払人件費 | 2,809,000 |

| / | 預り金 | 670,000 | |||

| / | 前払費用 | 21,000 | |||

| ③ | 法定福利費 | 90,000 | / | 前払費用 | 90,000 |

| ④ | 前払費用 | 1,000 | / | 預金 | 1,000 |

【①労働保険料の概算支払い時】

- 発生主義の場合、支払時は「前払費用」で計上します。

- 概算支払いは「1年分の労働保険料」になります。

- そのため、支払時に一括で法定福利費で費用計上するのではなく、一旦資産として「前払費用」で計上します。

- この前払費用は「②毎月の給料支払い時」に法定福利費に振り替わります。

【②給料支払い時】

- 従業員負担は給料支払い時に差し引かれるため、「前払費用のマイナス」で計上します。

- ※法定福利費の最終的の残高は「会社負担」のみになります。

【③会社負担の労働保険料】

- 給料支払い時に「会社負担の労働保険料」が確定していきます。

- これについて「法定福利費」で計上します。

現金主義の場合、仕訳なしでしたが、発生主義の場合、仕訳が必要となります。

【④労働保険料が確定した時】

- この時、①で概算支払いした保険料について確定額が決定します。

- 差額については納付する必要があるため、「前払費用」で計上します。

【補足:法定福利費の残高】

- ②でも記載した通り、法定福利費は最終的の残高は「会社負担」のみになります。

- ①-④までの仕訳で「法定福利費」の残高を計算すると下記のようになります。

- 法定福利費:90,000円

- →③の会社負担の労働保険料と一致する。

【補足:前払費用の残高】

- 前払費用は最終的に0円になります。

- 従業員負担分は給料支払い時に計上され、会社負担分は「法定福利費」で計上されます。

- ①-④までの仕訳で「前払費用」の残高を計算すると下記のようになります。

- 法定福利費:110,000-21,000-90,000+1,000=90,000円

発生主義による決算整理仕訳

発生主義による仕訳の場合、「前払費用」がマイナス残になってしまうことがあります。

上記の例題の場合、③の時点では

前払費用の残高が△1,000円になります。

※110,000-21,000-90,000=△1,000円

| ① | 前払費用 | 110,000 | / | 預金 | 110,000 |

| ② | 給料 | 3,500,000 | / | 未払人件費 | 2,809,000 |

| / | 預り金 | 670,000 | |||

| / | 前払費用 | 21,000 | |||

| ③ | 法定福利費 | 90,000 | / | 前払費用 | 90,000 |

| ④ |

決算時には、前払費用のマイナスを「未払費用」へ振り替える必要があります。

- 決算時に労働保険料による前払費用の残高が△1,000円だった。

- これを正しい科目へ振り替える。

| 前払費用 (資産) | 1,000 | / | 未払費用 (負債) | 1,000 |

前払費用のマイナスを「未払費用(負債)」へ振り替えます。

資産や負債がマイナス残になっていた場合は決算時は正しい勘定科目へ振り替える必要があります。

労災保険と雇用保険の違い

労働保険料は「労災保険」と「雇用保険」で構成されています。

この保険料の違いは下記になります。

- 労災保険

→労働者が労働中にケガや病気になった時に補填するお兼 - 雇用保険

→労働者が失業した場合や会社が倒産した時に備えるための保険

また保険料の負担先の違いは下記のようになります。

- 労災保険

→全額、会社負担

※従業員負担はなし - 雇用保険

→会社、従業員それぞれで負担

まとめ

今回は【労働保険料の仕訳の流れ】について解説します。

要点をまとめると下記になります。

- 労働保険料は社会保険料の1つで、「労災保険」と「雇用保険」で構成されます。

- 「労災保険」は全額、会社負担で、従業員負担はありません。

- 「雇用保険」は会社、従業員それぞれで負担となります。

- 仕訳は「現金主義による仕訳」「発生主義による仕訳」の2パターンとなります。

- 「現金主義による仕訳」は主に非上場の中小企業が適用

- 「発生主義による仕訳」は主に上場会社、大企業が適用