前回の記事では日商簿記3級における

給料支払いによる人件費の仕訳について解説をしました。

今回は【経理実務における人件費の仕訳】について解説していきます。

↓日商簿記3級における給料支払いによる人件費の仕訳は下記になります。

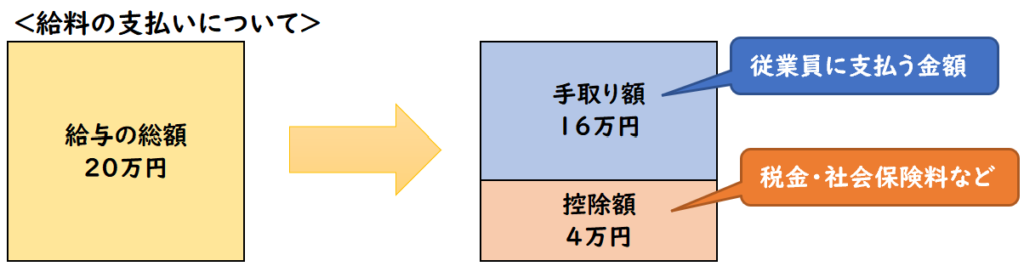

「給料」とは?

「給料」とは従業員に支払われる報酬になります。

「給料」は費用となります。

しかし、この給料は全額、従業員に支払うわけではありません。

給与から「源泉所得税」「社会保険料」などが天引きされた金額が支払われます。

給料から控除されて支払われる額が「手取り額」になります。

給与の支払いによる控除の種類

「資格試験」と「実際の経理業務」における給料の仕訳の違いは

控除の種類になります。

日商簿記3級による試験では、控除の種類は下記になります。

【商簿記3級で学習する控除の種類】

- 源泉所得税

- 社会保険料

しかし、実際の経理業務では、控除の種類はもっと多くあります。

【経理実務における控除の種類】

- 源泉所得税

- 社会保険料

- 健康保険料

- 厚生年金保険料

- 介護保険料

- 雇用保険料

- 労災保険料※会社負担のみ

- 住民税

- 子ども・子育て拠出金(児童手当拠出金)※会社負担のみ

給与における控除はこのような種類があります。

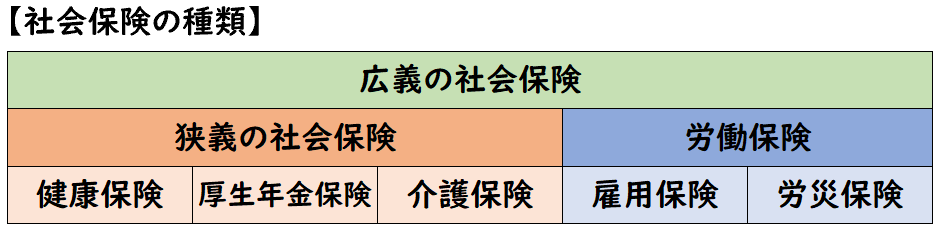

社会保険料について

社会保険料は下記の5つの種類に分類されます。

【社会保険の種類】

- 健康保険

→業務外のケガや病気に備えるための保険 - 厚生年金保険

→老後に備えるための積み立てる保険 - 介護保険

→介護に備えるためお保険 - 雇用保険

→失業に備えるための保険 - 労災保険

→業務中または通勤時のケガや病気に備えるための保険

この社会保険料は

種類によって後払い・先払いのものがあります。

【後払いの社会保険料】

→従業員から預かり、その後納付します。

- 健康保険料

- 厚生年金保険料

- 介護保険料

→給与計上時は「預り金」の勘定科目を用いる

【先払いの社会保険料】

→先に納付先に支払い、その後従業員から徴収する。

- 雇用保険料

→給与計上時は「前払費用」の勘定科目を用いる

「雇用保険料」は概算で計算して先払いで納付します、

会社負担の社会保険料

社会保険料(健康保険・厚生年金・介護保険)については

会社と従業員で50%ずつ負担します。

会社負担の社会保険料は「法定福利費(費用)」という勘定科目を使用します。

また相手科目の債務は「未払金(負債)」を用います。

| 法定福利費 (会社負担) | / | 未払金 |

※2019年度より簿記3級の試験範囲に「法定福利費」が追加されました。

↓「社会保険料」については下記で詳しく解説しております。

社会保険料の負担割合

社会保険料の負担割合は下記のようになります。

【社会保険料の負担割合】

- 健康保険

→会社と従業員で50%ずつ負担 - 厚生年金保険

→会社と従業員で50%ずつ負担 - 介護保険

→会社と従業員で50%ずつ負担 - 雇用保険

→会社と従業員で負担するが、負担割合は会社の方が多い - 労災保険

→全額、会社が負担する。従業員の負担はなし - 子ども・子育て拠出金(児童手当拠出金)

→全額、会社が負担する。従業員の負担はなし

「労災保険」と「子ども・子育て拠出金」は、全額会社負担で、従業員の負担はありません。

納付先の種類

社会保険料の納付先は下記になります。

【社会保険料の納付先】

- 健康保険

→日本年金機構 - 厚生年金保険

→日本年金機構 - 介護保険

→日本年金機構 - 雇用保険

→労働局 - 労災保険

→労働局 - 子ども・子育て拠出金(児童手当拠出金)

→日本年金機構

源泉所得税について

給与の支払う時に、源泉所得税が控除されます。

源泉所得税は税金になります。

この源泉所得税は概算で計算して源泉徴収しております。

この概算金額を正確な金額に調整する必要があります。

この調整を年末調整といいます。

源泉所得税の納付先

源泉所得税の納付先は税務署になります。

【源泉所得税の納付先】

- 源泉所得税

→税務署

住民税について

従業員の住民税は、給与から控除して勤務先が納付します。

従業員から徴収して勤務先が納付することを特別徴収といいます。

住民税の納付先

住民税の納付先は各市区町村になります。

【住民税の納付先】

- 住民税

→各市区町村

(源泉)所得税も住民税もどちらも税金ですが、

所得税は「国税」、住民税は「地方税」になります。

人件費の仕訳における補助科目

会計ソフトでは、勘定科目をさらに細かく分類するため「補助科目」があります。

上記の給与の控除を1つの勘定科目で処理すると、

どこにいくら納付するかの内訳がわからなくなります。

そのため実務では、同じ「預り金」「未払金」でも補助科目を利用して下記のように区分します。

- 従業員負担

- 預り金(源泉所得税)

- 預り金(健康保険料)

- 預り金(厚生年金)

- 預り金(介護保険)

- 前払費用(雇用保険)

- 預り金(住民税)

- 会社負担

- 未払金(健康保険料)

- 未払金(厚生年金)

- 未払金(介護保険)

- 前払費用(雇用保険)

- 未払金(労災保険)

- 未払金(子ども・子育て拠出金)

※()内が補助科目になります。

雇用保険は先払いのため、前払費用の減少になります。会社によっては預り金で処理して決算時に前払費用と相殺するケースもあります。

↓雇用保険料(労働保険料)の仕訳は下記で詳しく解説しております。

児童手当拠出金とは?

従業員が厚生年金保険に加入している場合、

子ども・子育て拠出金(児童手当拠出金)を納付する義務があります。

これは全額会社が負担します。従業員は負担しません。

子ども・子育て拠出金(児童手当拠出金)は法定福利費となります。

人件費・給料の仕訳

経理の実務ではこのように仕訳が起票されます。

給与の支払いと同時に会社負担の法定福利費の計上も行います。

①給与計上時

| 給料手当 | 200,000 | / | 未払人件費 | 160,000 |

| / | 預り金(源泉所得税) | 4,000 | ||

| / | 預り金(健康保険料) | 10,000 | ||

| / | 預り金(厚生年金) | 18 ,000 | ||

| / | 前払費用(雇用保険) | 1,000 | ||

| / | 預り金(住民税) | 7,000 | ||

| 法定福利費 | 32,100 | / | 未払金(健康保険料) | 10,000 |

| / | 未払金(厚生年金) | 18,000 | ||

| / | 前払費用(雇用保険) | 1,600 | ||

| / | 未払金(労災保険) | 1,300 | ||

| / | 未払金(児子ども・子育て拠出金) | 1,200 |

※青が従業員負担分、赤が会社負担分になります。

また、「健康保険料」「厚生年金」は折半のため、従業員負担も会社負担も同じ金額です。

「労災保険」「児童手当拠出金」は全額会社負担になります。従業員負担はありません。

「未払人件費(負債)」は給料の支払日に現預金へ振り替えます。

②給与支払時

| 未払人件費 | 160,000 | / | 現預金 | 160,000 |

給与支払時は未払人件費の金額で現預金から支払います。

まとめ

今回は経理実務に関しての人件費の仕訳処理について解説しました。

給与の支払いにおける控除額は下記のような種類があり、

それぞれの納付先は下記になる。

- 健康保険

→日本年金機構 - 厚生年金保険

→日本年金機構 - 介護保険

→日本年金機構 - 雇用保険

→労働局 - 労災保険

※会社負担のみ

→労働局 - 子ども・子育て拠出金(児童手当拠出金)

※会社負担のみ

→日本年金機構 - 源泉所得税

→税務署 - 住民税

→各市区町村

実務では従業員負担の預り金も種類が多く、仕訳の行が多くなります。

[簿記の試験]と[実務]では、このような違いがあります。

コメント