今回は財務会計と管理会計と税務会計の違いについて解説します。

財務会計と管理会計と税務会計の違いとは?

[財務会計]と[管理会計]と[税務会計]の違いを簡単にまとめると

下記のようになります。

【財務会計】

株主・銀行・取引先など外部の利害関係者に対して報告するための会計

【管理会計】

企業内部で閲覧・分析するための会計

【税務会計】

税金計算を行うための会計

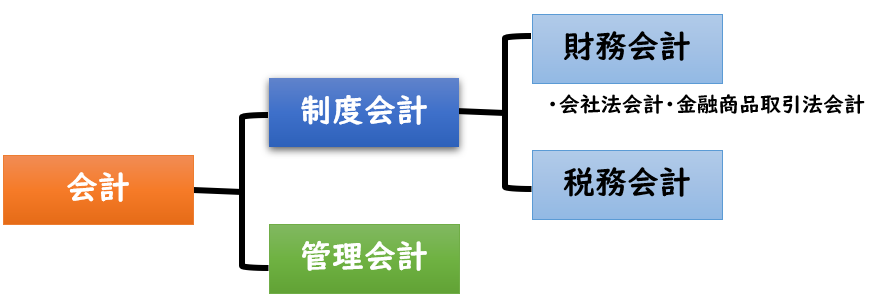

会計の種類

また会計の大枠としては下記のように区分されています。

つまり、下記のようになります。

- 「制度会計」は外部に見せるための会計

- 「管理会計」は内部に見せるための会計

制度会計の中に「財務会計」「税務会計」があります。

財務会計とは?

財務会計は、株主・銀行・取引先など外部の利害関係者に対して報告するための会計です。

【収益-費用=利益】で算出します。

【企業側の考え方】

外部の見せる財務諸表のため、利益を大きく見せたい。

【企業会計原則の考え方】

不当に利益を大きくしてはならない。

貸倒引当金繰入など将来発生する費用も計上しなければならない

税務会計とは?

税務会計とは、税金計算を行うための会計です。

【益金-損金=課税所得】で算出します。

【企業側の考え方】

利益(課税所得)を小さく見せたい。

※課税所得が小さければ納める税金が減るため

【税法上の考え方】

過大に費用(損金)を計上してはならない。

支払義務が確定していない損金として認められない。

(貸倒引当金繰入・賞与引当金など)

財務会計と税務会計は外部に見せるための会計ではありますが、考え方としては丸っきり逆の考え方になります。

(会計上)

収益 – 費用 = 利益

(税務上)

益金 – 損金 = 課税所得

課税所得×税率=法人税等

会計と税務の違いの具体例

会計上は費用だけど、税務上は費用として認められない具体例は

交際費です。

交際費は一定の金額までは税務上の費用(損金)として認められますが

それ超える分は税務上の費用(損金)として認められません。

↓交際費については下記で詳しく解説しております。

管理会計とは?

管理会計とは、企業内部で閲覧・分析するための会計です。

これを元に「事業計画書」や「中期経営計画書」を作成をします。

制度会計(財務会計・税務会計)は過去の数値を算出するのに対して

管理会計は、未来の数値を算出するための会計となります。

また、あくまで内部で作成する資料のため、制度会計と違い作成方法に規定や制限はありません。

管理会計は予実管理など経営分析を行うための会計になります。

また会社によっては

制度会計(財務会計・税務会計)と管理会計の部署が下記のように分かれている場合があります。

- 制度会計(財務会計・税務会計)

→経理 - 管理会計

→経営企画

財務会計と税務会計

外部に見せる会計として

財務会計・税務会計があると話しましたが

全ての企業は上記2つを分けて会計処理を行っている訳ではありません。

中小企業は「税務会計」を中心に行われている事が多いと言えます。

なぜなら正しく税金計算し納税すれば税務署から文句言われることがないからです。

つまり税金を納めるために決算書を作成するというイメージです。

しかし上場企業や大会社では、投資家に対して信頼性の高い財務諸表を作成する必要があるため

「財務会計」も行う必要があります。

また中小企業と違い、上場企業や大企業では会計監査が行われ

正しく財務諸表が作成されているか厳しくチェックされます。

- 上場企業→金融商品取引法会計

- 大会社→会社法会計

財務会計と税務会計のズレ

[財務会計]では費用として認められても

[税務会計]では損金(税務上の費用)として認められないケースがあります。

これを「損金不算入」といいます。

- 財務会計と税務会計のズレをどういう場合に生じるのか?

それについては下記で詳しく解説しております。

まとめ

今回は財務会計と管理会計と税務会計の違いについて解説しました。

違いをまとめると下記のようになります。

【財務会計】

株主・銀行・取引先など外部の利害関係者に対して報告するための会計

【管理会計】

企業内部で閲覧・分析するための会計

【税務会計】

税金計算を行うための会計

コメント