今回は財務諸表の「損益計算書(P/L)」について解説します。

簿記初心者でもわかりやすいように

損益計算書の見方やポイントを解説していきます。

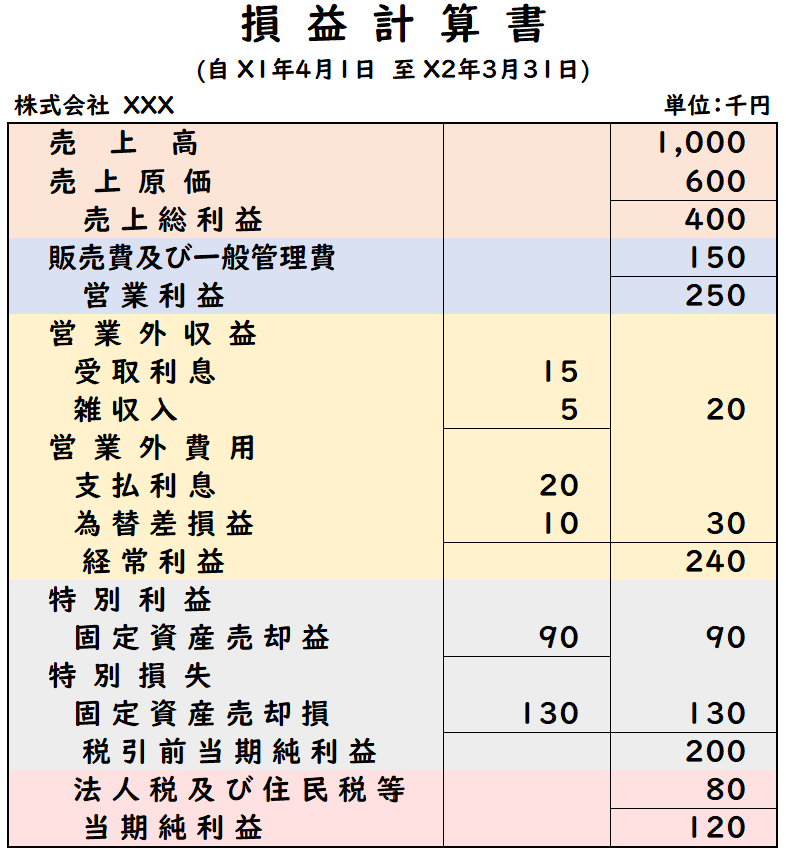

損益計算書とは?

「損益計算書」とは一定の期間での企業の経営成績を示すものです。

簡単に言うと会社の利益を表すものです。

利益とは?

損益計算書で扱われる要素は

【収益】【費用】の2つです。

利益とは、収益から費用を差し引いた金額です。

利益=収益-費用

5つの利益

損益計算書には下記の「5つの利益」に分類されます。

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

売上高(収益)から費用を差し引き最終的に残る利益が「当期純利益」になります。

売上総利益

「売上総利益」は会社の商品・サービスによって稼いだ利益です。

下記のように算出します。

売上総利益=売上高ー売上原価

売上原価

売上原価とは、販売した商品の仕入れや製造にかかった費用のことです。

注意するのが商品を販売した時に計上します。

未販売の場合は売上原価ではなく、「繰越商品(B/S)」となります。

「繰越商品」は貸借対照表(B/S)で出てくる勘定科目です。

↓[売上原価の算定]については詳しくは下記をご覧ください。

営業利益

「営業利益」は会社の本業によって稼いだ利益です

下記のように算出します。

営業利益=売上総利益ー販売費及び一般管理費

販売費及び一般管理費

「販売費」は販売活動に関連する費用のことで

「一般管理費」は管理業務に関連する費用のことです。

つまり、商品の販売活動や商品の管理・会社の管理にかかった費用を

「販売費及び一般管理費」といいます。

「販売費及び一般管理費」は略して「販管費」とも呼ばれます。

経常利益

「経常利益」は会社の本業以外も含めた経営活動による利益です。

下記のように算出します。

経常利益=営業利益+営業外収益ー営業外費用

営業外収益・営業外費用

営業外収益と営業外費用は本業以外で生じた収益・費用のことです。

本業以外とは、例えば資金運用や銀行にお金を預けて生じた利息などです。

また銀行から借り入れて、それによって生じる利息(支払利息)も含まれます。

【営業外収益】

→受取利息・有価証券利息・有価証券売却益・有価証券評価益

【営業外費用】

→支払利息・社債利息・有価証券売却損・有価証券評価損

税引前当期純利益

「税引前当期純利益」は会社の臨時的な損益も含めた利益です。

税金を差し引く前の利益になります。

下記のように算出します。

税引前当期純利益=経常利益+特別利益ー特別損失

特別利益・特別損失

特別利益・特別損失は、数年に一度のような臨時的に発生する収益や費用のことです。

例えば固定資産の売却により生じた損益や、

災害により生じた損失などが該当します。

当期純利益

「当期純利益」は税金差し引き後の最終的な利益です。

下記のように算出します。

当期純利益=税引前当期純利益ー法人税等

また当期純利益が赤字の場合は「当期純損失」といいます。

法人税等

法人税等は、会社の事業活動により生じる利益に対して

会社が支払う税金のことです。

【法人税等の種類】

法人税・法人住民税・法人事業税

すべての税金が法人税等に分類される訳ではない。

法人税等調整額

税効果会計を適用している会社であれば

「法人税等調整額」という勘定科目が出てきます。

↓税効果会計に関しては下記をご参照ください。

利益と現金はイコールではない。

最終的な利益となる「当期純利益」が増加した金額の分だけ

現金が増える訳ではありません。

発生した費用=現金の支出とはならず、

費用は発生した時に計上します。

これを「発生主義」といいます。

3月に利用した通信費を4月に支払ったとします。

この場合、現金の支出は4月となりますが、

通信費(費用)として計上するのは3月となります。

当期純利益の行方

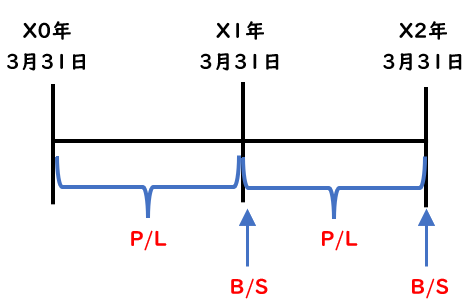

損益計算書は1年ごとに作成されます。

当期純利益は翌期に繰り越されず、

翌期になれば収益・費用・利益はゼロからスタートとなります。

では、当期で発生した利益はどこへ行くのかというと

貸借対照表(B/S)の「繰越利益剰余金(純資産)」へ加算されます。

「繰越利益剰余金」は今までの利益の積み立てのようなものです。

当期純利益は、最終的に繰越利益剰余金へ積み立てられます。

当期純利益はB/Sの「繰越利益剰余金(純資産)」へ加算される。

もし当期純利益が赤字で

当期純損失になれば、繰越利益剰余金は減算されます。

貸借対照表(B/S)と損益計算書(P/L)の大きな違い

- 貸借対照表(B/S)はある時点の財政状況

- 損益計算書(P/L)は一定の期間の経営成績

B/Sはある時点の数値に対して、

P/Lはある一定の期間の数値を表しています。

B/SとP/Lは性質として大きく異なります。

まとめ

今回は財務諸表の「損益計算書(P/L)」について解説しました。

5つの利益の違いについてまとめると下記のようになります。

【売上総利益】

→会社の商品・サービスによって稼いだ利益

【営業利益】

→会社の本業によって稼いだ利益

【経常利益】

→会社の本業以外も含めた経営活動による利益

【税引前当期純利益】

→会社の臨時的な損益も含めた利益

【当期純利益】

→税金差し引き後の最終的な利益

コメント