減損とは、簡単に言うと「固定資産の帳簿価額を減少させること」になります。

今回は【減損会計】について解説します。

- 【図解】減損会計とは?

- ステップ①減損の兆候

- ステップ②減損の認識

- ステップ③減損の測定|減損会計

- 資産のグルーピング

- のれんがある場合

→原則/容認 - 共用資産がある場合

→原則/容認

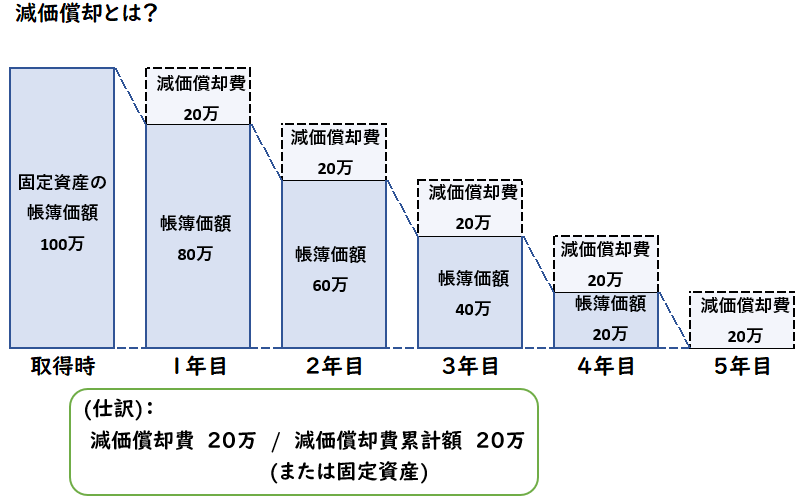

固定資産の減価償却について

まず減損会計の前に「固定資産の減価償却」について解説します。

固定資産の取得

長期に利用する建物・備品などを購入した場合、

費用ではなく、固定資産として計上します。

【固定資産の要件】

- 1年以上の長期間にわたって使用するもの

- 一定の金額を超えるもの

- 販売目的ではなく、自社で使用するもの

減価償却費

固定資産として計上した建物や備品は、使用することにより年々価値が減少します。

価値が減少した分を当期の費用として計上する必要があります。

その資産の使用できる期間にわたって費用計上することを「減価償却」といいます。

同時に「固定資産」の減少した価値を貸借対照表(BS)へ反映させます。

減損会計とは?

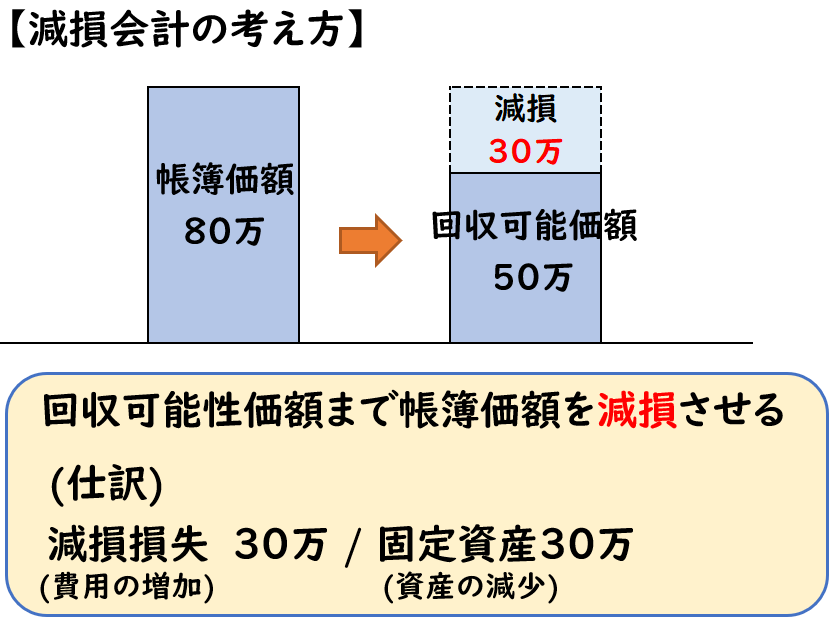

減損とは資産の価値を減少させ、損失を計上することをいいます。

減損損失はP/L科目の「特別損失」になります。

【減損会計の考え方】

- 資産の価値(帳簿価額)を減少させる

(資産の減少) - 損失を計上する

(費用の増加)

どういう時に減損を行うのか?

固定資産は減価償却により、毎年費用計上すると供に

[固定資産の帳簿価額]を減少させていきます。

しかし、その固定資産の収益性が低下し、

[固定資産の帳簿価額]の回収が見込めなくなった場合、

この資産は帳簿価額としての価値がないと判断されます。

その場合、この帳簿価額を減額する必要があります。

これが「減損」になります。

具体例

ある事業で使用している機械の帳簿価額が80万円だとします。

しかし事業が縮小し、収益性が低下し

帳簿価額80万の回収見込みがなった場合、減損損失としてその資産の価値を減少させる必要があります。

仮に回収可能性価額が50万であれば、帳簿価額を50万まで減損として処理します。

仕訳としては下記のようになります。

| 減損損失 (費用) | 30万 | / | 固定資産 (固定資産のマイナス) | 30万 |

帳簿価額80万-回収可能性価額50万=30万(減損)

減損損失は「特別損失」になります。

80万の資産価値がなければ、適切な資産価値に修正するため減損を行う必要があります。

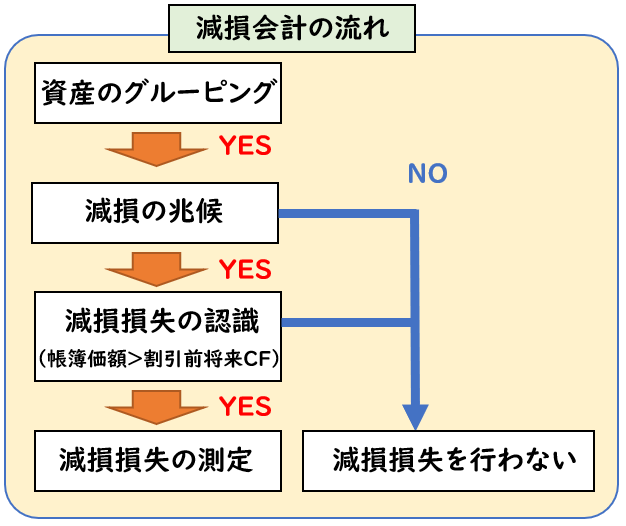

減損会計の流れ

減損会計は下記のような手順で行います。

下記でそれぞれの項目について解説していきます。

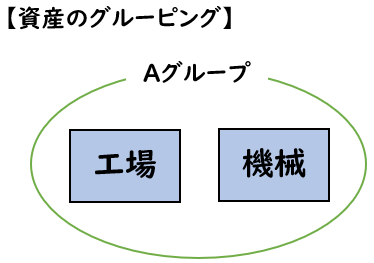

資産のグルーピング

複数の資産が一体となって独立したキャッシュフローを生み出す場合は

「資産のグルーピング」を行って減損会計を適用します。

例えば工場(建物)の中に製品を製造する機械があるとします。

これは[工場]や[機械]のどちらかだけでは製品を作ることは出来ません。

両者がそろうことで製品を作ることができ、キャッシュフローを生み出す事が可能なため。

この[工場]と[機械]は1つのグループして減損の判定を行う必要があります。

これが「資産のグルーピング」になります。

1つ1つの固定資産が収益性について調べるのは困難です。

そのため、このような単位でグルーピングを行います。

資産のグルーピングをした上で減損の兆候→認識→測定を行います。

減損の兆候

減損の兆候とは、資産または資産グループに減損が生じる可能性について検討するかを判定することです。

この中のいずれかに該当する場合は減損の「兆候あり」と判定されます。

【減損の兆候】

- 営業活動から生じる損益の継続したマイナス

- 回収可能性価額が著しく低下

- 経営環境の著しい悪化

- 市場価値の著しい下落

兆候ありの場合、次の「認識」のステップに進みます。兆候ない場合は、減損損失は行いません。

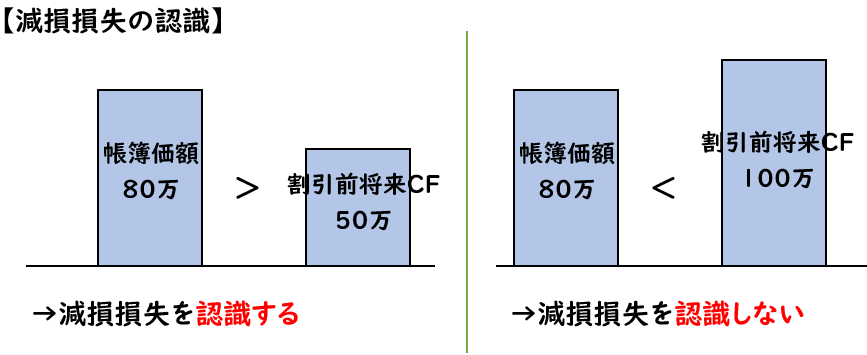

減損の認識

減損の認識は、減損損失を実施するか否かを検討することです。

この判定は資産または資産グループから得られる

[割引前将来キャッシュフローの総額]が[帳簿価額]を下回る場合は

減損を「認識する」と判定します。

【減損の認識】

[帳簿価額]>[割引前将来キャッシュフローの総額]

→減損を認識する。

認識ありの場合、次の「測定」のステップに進みます。認識ない場合は、減損損失は行いません。

減損の測定

減損の測定とは、減損の認識された資産または資産グループの

減損損失の金額を測定することをいいます。

減損損失は下記のようにして求めます。

減損損失=帳簿価額ー回収可能性価額

※回収可能性価額は[正味売却価額]と[使用価値]のいずれか高い方

(仕訳)

| 減損損失 (費用) | / | 固定資産 (固定資産のマイナス) |

帳簿価額は[回収可能性価額]まで減損させる必要があります。

下記2ついずれかの金額が高い方を[回収可能性価額]とします。

- 正味売却価額

- 使用価値

上記のようなステップを用いて減損損失を計上します。

なぜ減損会計を行う必要があるのか?

では、なぜ減損会計を行う必要があるのか?について解説します。

→それは投資の失敗を財務諸表に反映させる必要があるためです。

固定資産を取得するということは、それによって利益を得るための投資と言えます。

企業はこの投資額よりも大きなリターンがあるため、固定資産を購入します。

しかし、この投資が失敗し、資産の帳簿価額よりも収益の回収額が下回ると見込まれる場合、

それは正しい資産価値と言えません。

つまり投資の失敗による損失とも言えます。

そのため資産を減少させ、減損損失として損失を計上する必要があります。

| 減損損失 (費用) | / | 固定資産 (固定資産のマイナス) |

このように投資の失敗を財務諸表に反映させるため、減損を行います。

減損会計の対象となる資産

減損会計の対象となる資産は下記の通りになります。

【減損会計の対象となる資産】

- 有形固定資産

- 土地・建物・機械・備品など

- 無形固定資産

- のれん・特許権

- 投資その他の資産

- 長期前払費用

また、下記のような他の会計基準に減損処理が定められている資産については、

減損会計の適用対象外となります。

【減損会計の対象外となる資産】

- 金融資産(金融商品会計基準)

- 繰延税金資産(税効果会計基準)

- 市場販売目的のソフトウェア(研究開発費会計基準)

- 前払年金費用(退職給付会計基準)

減損損失による税効果会計の適用

減損損失は会計上の考え方であり、税法上は損金不算入となります。

減損損失は損金として認められません。

この差異は下記の場合に解消されます。

【一時差異の解消時期】

- 税務上の減価償却の終了時

- 固定資産の売却時

そのため、一時差異となり税効果会計の適用が必要となります。

また税務上の別表四・五(一)の調整が必要となります。

減損損失の表示

減損損失の財務諸表での表示について解説します。

損益計算書(P/L)

減損損失が原則「特別損失」で計上します。

貸借対照表(B/S)

B/S上の表示では下記の3種類があります。

【減損損失の貸借対照表の表示】

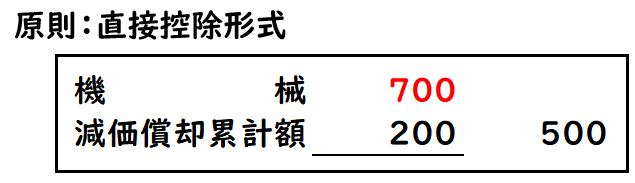

- 直接控除形式←★原則

- 独立間接控除形式

- 合算間接控除形式

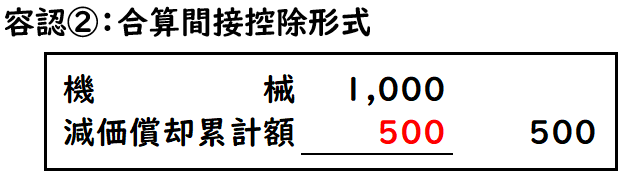

- 機械の取得原価1,000円

- 減価償却累計額200円

- 減損損失300円

上記の場合、それぞれ下記のように表示します。

直接控除形式(原則)

取得原価から減損損失を直接控除して表示します。

※機械:取得原価1,000-減損損失300=700円

独立間接控除形式(容認①)

減損損失は[減損損失累計額]と表示します。

合算間接控除形式(容認②)

減価償却累計額に減損損失を合算させて表示します。

※減価償却累計額200+減損損失300=500円

原則は【直接控除形式】で表示します。

まとめ

今回は【減損会計】について解説しました。

要点をまとめると下記になります。

【減損会計とは?】

- 減損会計とは資産の価値を減少させ、損失を計上することである。

- 固定資産の収益性が低下し、[固定資産の帳簿価額]の回収が見込めなくなった場合、この資産は帳簿価額としての価値がないと判断される。

- その場合、この帳簿価額を回収可能性価額まで減額する必要がある。これが減損である。

- 減損会計は下記のような流れで行う。

【減損会計の流れ】

コメント