今回は減損会計【減損の認識】について解説します。

- 【図解】減損会計とは?

- ステップ①減損の兆候

- ステップ②減損の認識

- ステップ③減損の測定|減損会計

- 資産のグルーピング

- のれんがある場合

→原則/容認 - 共用資産がある場合

→原則/容認

減損会計とは?

減損とは資産の価値を減少させ、損失を計上することをいいます。

減損損失はP/L科目の「特別損失」になります。

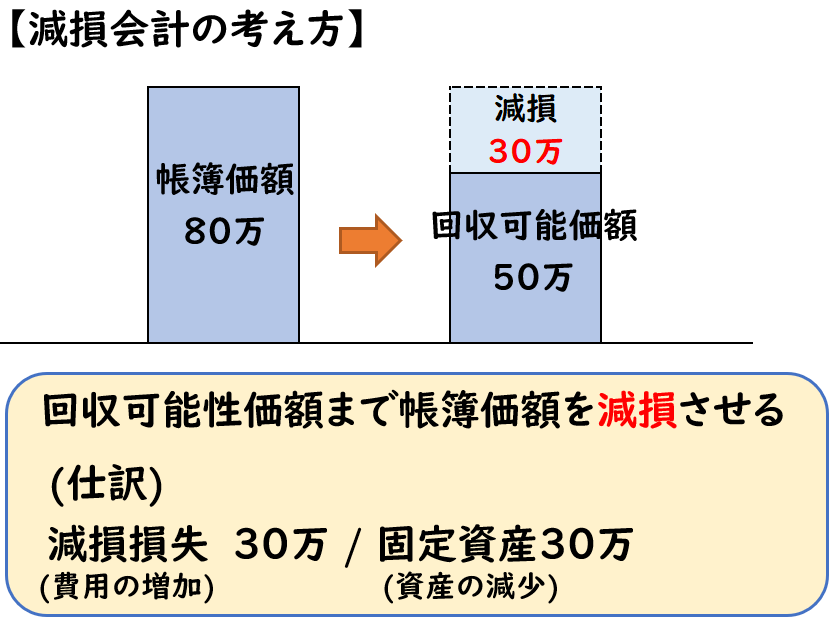

【減損会計の考え方】

- 資産の価値(帳簿価額)を減少させる

(資産の減少) - 損失を計上する

(費用の増加)

どういう時に減損を行うのか?

固定資産は減価償却により、毎年費用計上すると供に

[固定資産の帳簿価額]を減少させていきます。

しかし、その固定資産の収益性が低下し、

[固定資産の帳簿価額]の回収が見込めなくなった場合、

この資産は帳簿価額としての価値がないと判断されます。

その場合、この帳簿価額を減額する必要があります。

これが「減損」になります。

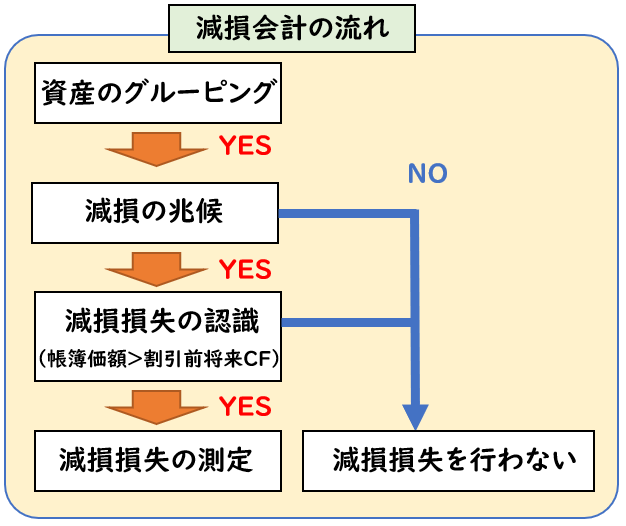

減損会計の流れ

減損会計は下記のような手順で行います。

今回は【減損の認識】について解説します。

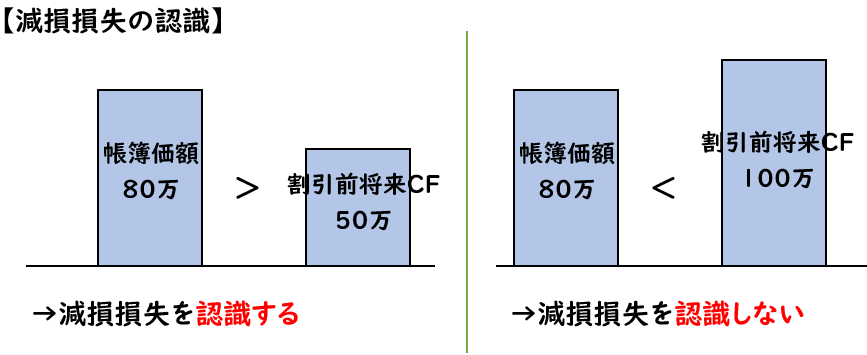

減損の認識とは?

減損の認識は、減損損失を実施するか否かを検討することです。

この判定は資産または資産グループから得られる

[割引前将来キャッシュフローの総額]が[帳簿価額]を下回る場合は

減損を「認識する」と判定します。

【減損の認識】

[帳簿価額]>[割引前将来キャッシュフローの総額]

→減損を認識する。

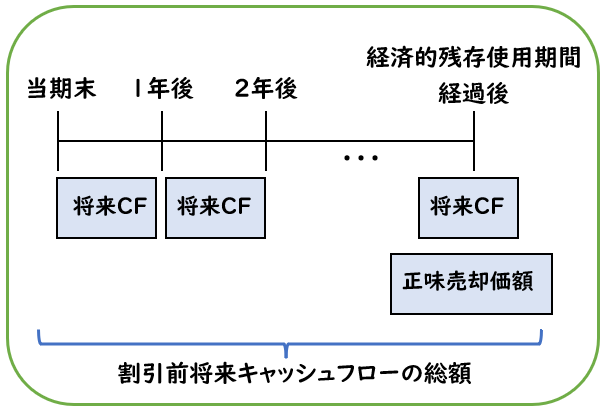

割引前将来キャッシュ・フローの総額とは?

「割引前将来キャッシュ・フローの総額」と聞くとイメージつきにくいかもしれません。

「割引前将来キャッシュ・フローの総額」は、

経済的残存使用期間にわたって得られる将来キャッシュ・フローをいいます。

要するに「資産を使用することにより得られるリターンの総額」です。

下記の合計を「割引前将来キャッシュ・フローの総額」とします。

【割引前将来キャッシュ・フローの総額】

- 資産の使用により得られるキャッシュ・フローの総額

- 売却によるキャッシュ・フロー

「資産の使用により得られるキャッシュ・フローの総額」とは?

資産を稼働させることによって、毎年得られるキャッシュ・フローのことです。

例えば工場(建物)やその機械を稼働させることで

製品を製造することができ、それを

販売することで得られるキャッシュフローのことを指します。

売却によるキャッシュ・フロー

使用期間経過後はその資産を売却すると考えます。

そのため、売却によって得られる[正味売却価額]を将来CFとして加算させます。

割引前とは?

「割引前将来キャッシュ・フローの総額」の「割引前」とは

割引計算する前の金額を指します。

例えば3年後に100万が受け取ることができるとします。

しかし[3年後の100万]と[現在の100万]は同じ価値ではありません。

仮に割引率が2%とした場合

[3年後の100万]の現在の価値(割引現在価値)は下記のように計算されます。

100万÷1.02³=94.232..万

「割引前」とは、この割引を行う前の100万であり

「割引後」とは、この割引を行う後の94.232..万となります。

↓[割引現在価値]については下記で詳しく解説していきます。

なぜ「割引前」なのか?

それは、減損の認識は慎重に行う必要があるためです。

慎重に行う必要があるため、金額の大きい「割引前」の金額を帳簿価額と比較します。

減損の認識の次のステップの「測定」では「割引後」を用います。

例題

下記の資料にもとづき機械A,Bの次の問いについて答えなさい

- ①帳簿価額

- ②割引前将来キャッシュ・フローの総額

- ③減損損失の認識

[資料Ⅰ]

| 機械A | 機械B | |

| 取得原価 | 1,000円 | 1,200円 |

| 減価償却累計額 | 200円 | 500円 |

| 残存使用期間 | 2年 | 3年 |

| 毎年の割引前将来CF | 200円 | 300円 |

| 正味売却価額 | 100円 | 100円 |

※上記は資産はどちらも減損の兆候がある。

(解答)

【機械A】

- ①帳簿価額

→800円 - ②割引前将来キャッシュ・フローの総額

→500円 - ③減損損失の認識

→減損損失を認識する

【機械B】

- ①帳簿価額

→700円 - ②割引前将来キャッシュ・フローの総額

→1,000円 - ③減損損失の認識

→減損損失を認識しない

(解説)

機械A,Bそれぞれを解説していきます。

【減損の認識】

[帳簿価額]>[割引前将来キャッシュ・フローの総額]

→減損を認識する。

【機械A】

①帳簿価額

取得価額1,000円-減価償却累計額200円=800円

②割引前将来キャッシュ・フローの総額

毎年の割引前将来CF100円×残存使用期間2年+正味売却価額200円=500円

③減損損失の認識

[帳簿価額]800円>[割引前将来キャッシュ・フローの総額]500円のため

減損損失を認識する

【機械B】

①帳簿価額

取得価額1,200円-減価償却累計額500円=700円

②割引前将来キャッシュ・フローの総額

毎年の割引前将来CF300円×残存使用期間3年+正味売却価額100円=1,000円

③減損損失の認識

[帳簿価額]800円<[割引前将来キャッシュ・フローの総額]1,000円のため

減損損失を認識しない

実務での将来キャッシュ・フローの見積もり方法

日商簿記の試験では[毎年の割引前将来キャッシュフロー]が問題文に記載されています。

→それについては基本は「中長期計画」をベースに見積もります。

上場企業であれば5年程度の期間の中長期計画を策定している会社が多くあります。

事業別に作成していれば、これを元に将来CFを見積もるのが一般的になります。

ただし、中長期計画の数値が高めに設定されていたり、実態と合わない場合は修正する必要があります。

経済的残存使用期間が20年超える場合

経済的残存使用期間が20年超える場合は少し処理方法が異なります。

具体的には下記のように計算し、帳簿価額と比較します。

↓[20年超える場合の減損の認識]は下記で詳しく解説しております。

まとめ

今回は減損会計【減損の認識】について解説しました。

要点をまとめると下記になります。

- 減損の認識は、減損損失を実施するか否かを検討することである。

- この判定は資産または資産グループから得られる[割引前将来キャッシュフローの総額]が[帳簿価額]を下回る場合は減損の「認識する」と判定する。

【減損の認識】

[帳簿価額]>[割引前将来キャッシュフローの総額]

→減損を認識する。

コメント