今回は減損会計【減損の兆候】について解説します。

- 【図解】減損会計とは?

- ステップ①減損の兆候

- ステップ②減損の認識

- ステップ③減損の測定|減損会計

- 資産のグルーピング

- のれんがある場合

→原則/容認 - 共用資産がある場合

→原則/容認

減損会計とは?

減損とは資産の価値を減少させ、損失を計上することをいいます。

減損損失はP/L科目の「特別損失」になります。

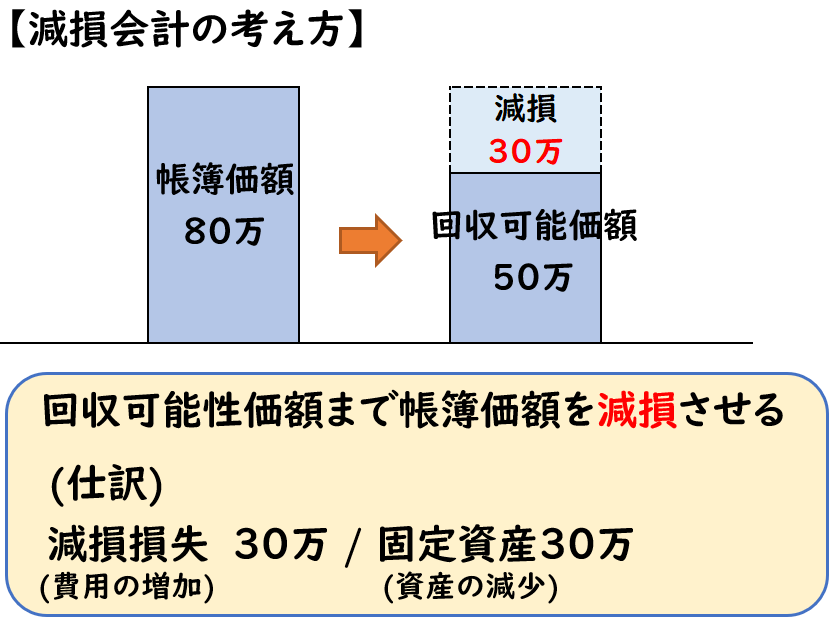

【減損会計の考え方】

- 資産の価値(帳簿価額)を減少させる

(資産の減少) - 損失を計上する

(費用の増加)

どういう時に減損を行うのか?

固定資産は減価償却により、毎年費用計上すると供に

[固定資産の帳簿価額]を減少させていきます。

しかし、その固定資産の収益性が低下し、

[固定資産の帳簿価額]の回収が見込めなくなった場合、

この資産は帳簿価額としての価値がないと判断されます。

その場合、この帳簿価額を減額する必要があります。

これが「減損」になります。

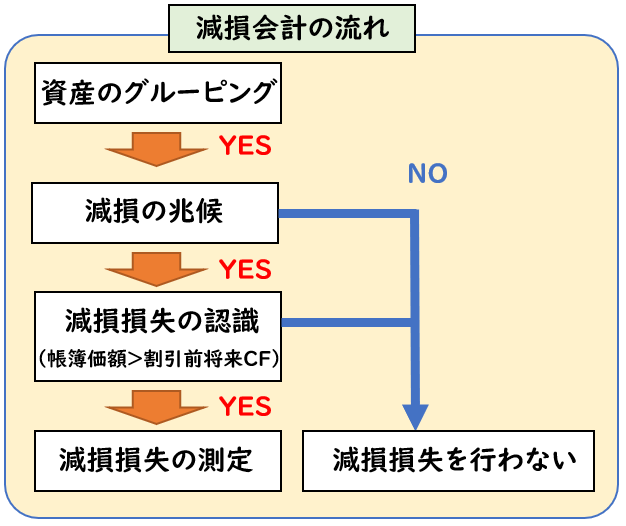

減損会計の流れ

減損会計は下記のような手順で行います。

今回は【減損の兆候】について解説します。

減損の兆候とは?

減損の兆候とは、資産または資産グループに減損が生じる可能性について検討するかを判定することです。

この中のいずれかに該当する場合は減損の「兆候あり」と判定されます。

【減損の兆候】

- 営業活動から生じる損益の継続したマイナス

- 回収可能性価額が著しく低下

- 経営環境の著しい悪化

- 市場価値の著しい下落

営業活動から生じる損益の継続したマイナス

過去2年間がマイナスで、今後もマイナスが見込まれる場合は

「減損の兆候あり」と判定されます。

また営業活動の損益のため、支払利息や法人税等は含めずに考えます。

回収可能性価額が著しく低下

主に「事業の廃止」が回収可能性価額の著しい低下となります。

事業が廃止されれば、収益が低下し回収可能性価額が著しく低下するため

「減損の兆候あり」と判定されます。

また他にも事業の廃止までいかなくとも、稼働率の著しい低下した場合

建設仮勘定であれば、建設中止なども「減損の兆候あり」と判定されます。

経営環境の著しい悪化

下記の場合が経営環境の著しい悪化と考えられ「減損の兆候あり」と判定されます。

- 材料価格の高騰により売上原価が上昇

- 販売量の低下による収益の急低下

- 法改正による規制緩和、強化などにより収益の急低下

市場価値の著しい下落

固定資産の資産価値として、売却価額があります。

不動産価格の下落により、土地の市場価格が著しく下落した場合は

土地を売却する上での回収可能性価額が出来なくなったと考えられるため

「減損の兆候あり」と判定されます。

また、著しく下落とは「帳簿価額の50%以上下落した場合」をいいます。

兆候ありの場合、次の「認識」のステップに進みます。兆候ない場合は、減損損失は行いません。

補足

日商簿記1級の試験では、

減損の兆候があるかどうかは問題文に記載があります。

そのため、試験対策としては「減損の兆候」は参考程度に認識していれば問題ありません。

まとめ

今回は減損会計【減損の兆候】について解説しました。

要点をまとめると下記になります。

- 減損の兆候とは、資産または資産グループに減損が生じる可能性について検討するかを判定することである。

- この中のいずれかに該当する場合は減損の「兆候あり」と判定される。

【減損の兆候】

- 営業活動から生じる損益の継続したマイナス

- 過去2年間がマイナスで、今後もマイナスが見込まれる場合など

- 回収可能性価額が著しく低下

- 事業の廃止、稼働率の急低下など

- 経営環境の著しい悪化

- 材料価格の高騰、販売量の低下など

- 市場価値の著しい下落

- 土地の市場価格が著しく下落した場合など

- (帳簿価額の50%以上下落した場合)

コメント