経理の実務で、交際費等は税務に関わる部分なため

計上方法に悩むことが多いと思われます。

今回はそんな「交際費等」について解説します。

交際費等とは?

交際費等とは

「交際費、接待費、機密費その他の費用」と定められており

法人が、取引先関係者等に対する接待、供応、慰安、贈答その他これらに類する行為(接待等)のために支出するものをいいます。

しかし、下記のものは交際費等から除外されます。

交際費から除外されるもの

- 従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用

→「福利厚生費」 - 飲食等のために要する費用であって、1人当たり10,000円以下である費用

なお、この規定は次の事項を記載した書類を保存している場合に限り適用されます。- イ 飲食等の年月日

- ロ 飲食等に参加し取引先関係者の氏名又は名称及びその関係

- ハ 飲食等に参加した者の数

- ニ その飲食等に要した費用の額、飲食店等の名称及び所在地

- ホ その他飲食等に要した費用であることを明らかにするために必要な事項

- (3) その他の費用

- イ カレンダー、手帳、扇子、うちわ、手ぬぐいその他これらに類する物品を贈与するために通常要する費用

→「広告宣伝費」 - ロ 会議に関連して、茶菓、弁当その他これらに類する飲食物を供与するために通常要する費用

→「会議費」 - ハ 新聞、雑誌等の出版物又は放送番組を編集するために行われる座談会その他記事の収集のために、又は放送のための取材に通常要する費用

- イ カレンダー、手帳、扇子、うちわ、手ぬぐいその他これらに類する物品を贈与するために通常要する費用

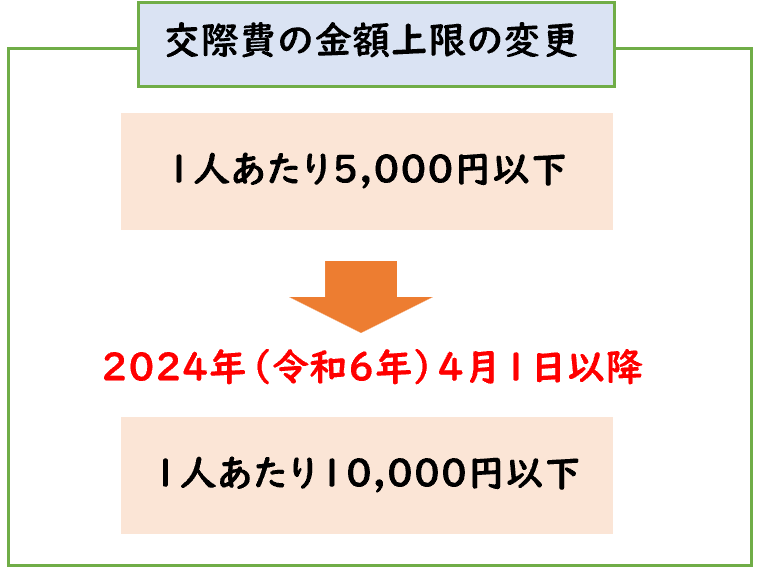

5,000円→10,000円へ変更

今までは1人あたり5000円以下の飲食費は

交際費から除外となりましたが、2024年(令和6年)4月よりこの金額が1万円へ変更となりました。

【現行】

1人あたり5,000円以下の飲食は交際費から除くことができる。

【改正後】※2024年(令和6年)4月以降

1人あたり1万円以下の飲食は交際費から除くことができる。

↓こちらの税制改正については下記で詳しく解説しております。

10,000円以下は税込?税抜?

10,000円基準について、消費税を含めるかどうかは

[税込方式]・[税抜方式]どちらを採用しているか?により異なります。

- [税込方式]の場合→税込11,000円

- [税抜方式]の場合→税抜10,000円

企業の多くは[税抜方式]を採用しています。

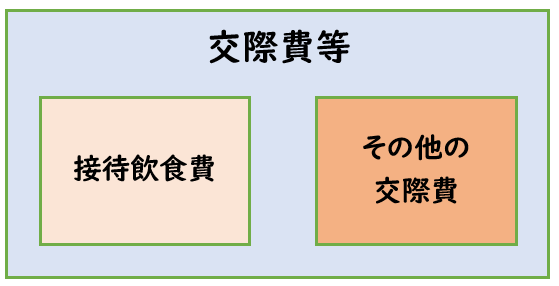

交際費等と接待飲食費の違い

よく混在しやすいのが「交際費等」と「接待飲食費」です。

この2つは似ていますが、税法上の扱い方が異なります。

イメージとしては「交際費等」の中に「接待飲食費」と呼ばれるものがあります。

そのため下記のような2パターンがあります。

- 交際費等・接待飲食費どちらにも該当する費用

- 交際費等に該当するが、接待飲食費には該当しない費用

具体的にどのような費用が、どちらに該当するかは下記のようになります。

交際費等・接待飲食費どちらにも該当する費用

接待飲食費は、

「交際費等のうち飲食等の費用(社内飲食費を除く)」のことを指します

【具体例】

- 従業員等が得意先等を接待して飲食するための「飲食代」

- 飲食等のために支払うテーブルチャージ料やサービス料等

- 飲食等のために支払う会場費

- 意先等の業務の遂行や行事の開催に際して、弁当の差入れを行うための「弁当代」

- 飲食店等での飲食後、その飲食店等で提供されている飲食物の持ち帰りに要する「お土産代」

交際費等に該当するが、接待飲食費には該当しない費用

【具体例】

- ゴルフや観劇、旅行等の催事に際しての飲食等に要する費用

- 接待等を行う飲食店等へ得意先等を送迎するために支出する送迎費

- 飲食物の詰め合わせを贈答するために要する費用(お中元・お歳暮)

- 交際費等の中で社内飲食費に該当するもの

飲食が伴う場合であっても、別の主たる目的(旅行等)の一環であれば、接待飲食費には該当しません。

社内飲食費とは?

社内飲食費は、

交際費等のうち、従業員等に対して接待等のために 支出する飲食費のことです。

要するに社内での食事や打ち上げ、飲み会のことを指します。

なぜ「交際費」と「接待飲食費」を分ける必要があるのか?

→税金の計算方法が異なるため

上記2つはなぜ区別するか?というと

税金の計算方法が異なるためです。

詳しくは下記の

「交際費等の損金不算入の計算」で解説します。

交際費等の損金不算入の計算

交際費等の損金不算入の計算は事業規模によって異なります。

中小法人(資本金の額が1億円以下)

下記のどちらか選択できる

- 年800万円を超える金額が損金不算入となる

- [接待飲食費]の50%を超える金額が損金不算入となる

※ただし、資本金の額が1億以下でも

「資本金の額が5億円以上の法人の100%子会社法人等」は中小法人から除外されます。

中小法人以外(資本金の額が1億円超え)

- 原則、全額損金不算入となる

- ただし、[接待飲食費]の50%は損金算入できる

このように交際費等の中の「接待飲食費」は50%損金算入できるます。

そのため「交際費等」と「接待飲食費」は区別する必要があります。

中小法人以外(資本金の額が100億円超え)

- 原則、全額損金不算入となる

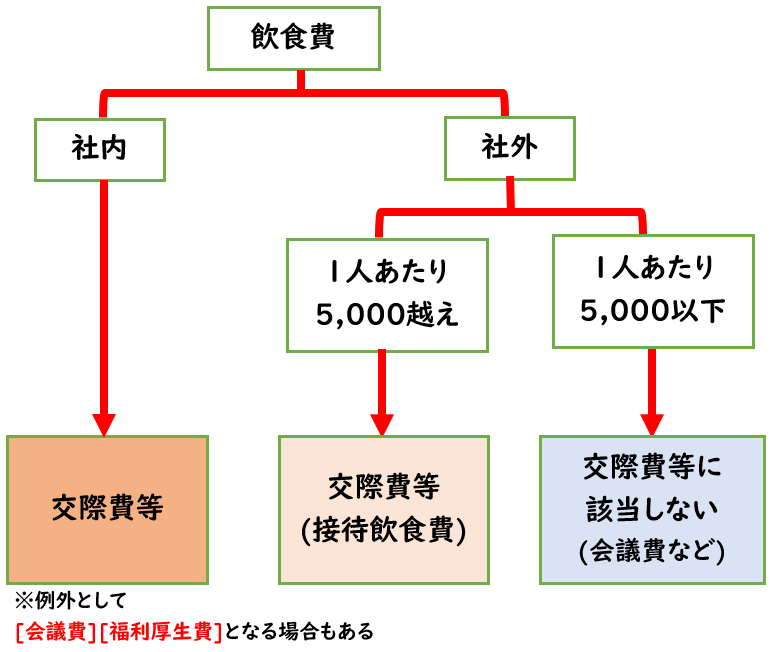

飲食費に関する交際費等の分類

「飲食費に関する交際費等」は下記のように分類されます。

ここで判断が困るのは社内飲食費です。

社内飲食費は、交際費等の他に会議費・福利厚生費で計上可能な場合もあります。

社内飲食費と会議費と福利厚生費の違い

交際費等の定義は「接待」です。

そのため接待に該当すれば、原則交際費等になります。

会議費

社内で会議・打ち合わせを行う場合の

弁当代や飲食代は「会議費」に該当します。

会議費は「通常供与される昼食の程度を超えない飲食物等の費用」とされております。

社内飲食費には「10,000円基準」はありません。

福利厚生費

忘年会など年に数回行われるような行事の場合は

「福利厚生費」に該当します。

福利厚生費は「従業員等におおむね一律に社内において供与される通常の飲食に要する費用」とされております。

そのため、一部の社員だけの忘年会などは交際費等になります。

社内懇親会は交際費?福利厚生費?

社内懇親会は下記のようになります。

◆全社員・部署単位での社内懇親会

→「福利厚生費」

◆特定の一部の社員のみの社内懇親会

→「交際費等」

特定の社員のみの場合は、社員に対する接待に近いため交際費等に該当します。

交際費等と寄付金の違い

交際費等と寄付金の違いは下記のようになります。

【交際費等】

→接待、供応、慰安、贈答などの行為のために支出する費用

【寄付金】

→金銭、物品その他経済的利益の贈与又は無償の供与

次のような事業に直接関係のない者に対する金銭贈与は、原則として寄附金となります。

- 社会事業団体、政治団体に対する拠金

- 神社の祭礼等の寄贈金

まとめ

今回は「交際費等」について解説しました。

「交際費等」は基準が明確でない部分もあり、どのように計上すれば良いか判断に迷う場合があります。

判断基準としては「接待、供応、慰安、贈答その他これらに類する行為」に該当するかどうかです。

もし、それでも判断が難しい場合は、顧問税理士または税務署に問い合わせて確認すると良いでしょう。