消費税の計上方法には「税抜方式」「税込方式」があります。

今回はこの2つの計上方法の違いについて解説します。

「消費税」とは?

「消費税」は、商品の販売やサービスの提供などの取引に対して課税される税金です。

消費者が負担し事業者が納付します。

消費税の納税義務者である課税事業者は、「税抜方式」・「税込方式」のどちらかを選択できます。

また、納税義務のない免税事業者については、「税込方式」のみになります。

- 課税事業者

→「税抜方式」・「税込方式」のどちらかを選択 - 免税事業者

→、「税込方式」のみ

免税事業者は消費税の納税義務はないため「税込方式」を採用します。

「免税事業者」の要件は下記のいずれかになります。

【免税事業者の要件】

- 課税売上高が1,000万円以下

- 事業開始後2年以内

※ただし資本金1,000万以上である場合は、免税対象外です。

要するに小さい会社や個人事業主は免税対象になりますが

ある程度の規模の会社はすべて課税事業者になります。

「免税」とは課税を免除するという意味です。

「税抜方式」「税込方式」の仕訳処理

それでは、次に「税抜方式」「税込方式」で仕訳はどう違うのか解説します。

「税抜方式」の場合

「税抜方式」では、「仮払消費税(資産)」と「仮受消費税(負債)」という勘定科目も使います。

例題1

A社は、B社より掛けで商品1,000円(税抜)を仕入れた。消費税は10%とする。

(解答)

| 仕入 | 1,000 | / | 買掛金 | 1,100 |

| 仮払消費税 (資産) | 100 | / |

「仕入」を税抜の1,000円で計上するため、「税抜方式」と呼びます。

消費税分は仮払消費税(資産)で処理します。

また税込金額で支払うため、買掛金は税込金額で計上します。

私達が普段買い物するときも、税込金額で支払ってますよね。そのため買掛金は税込になります。

例題2

A社は、C社へ掛けで商品を3,000(税抜)を販売した。消費税は10%とする。

(解答)

| 売掛金 | 3,300 | / | 売上 | 3,000 |

| / | 仮受消費税 (負債) | 300 |

「売上」を税抜の3,000円で計上するため、「税抜方式」と呼びます。

消費税分は仮受消費税(負債)で処理します。

また税込金額で代金を受け取る、売掛金は税込金額で計上します。

例題3

A社は、当期X1年の決算時に消費税の振替仕訳をおこなった。

(解答)

| 仮受消費税 | 300 | / | 仮払消費税 | 100 |

| / | 未払消費税 (負債) | 200 |

仮受消費税から仮払消費税を控除した金額が未払消費税(負債)となります。

経理実務では端数処理の関係で雑収入(または雑損)が発生します。今回は簡易的に説明するため省略します。

例題4

X2年A社は前期の消費税を普通預金より納付した。

(解答)

| 未払消費税 (負債) | 200 | / | 普通預金 | 200 |

「税込方式」の場合

「税込方式」では、「仕入」や「売上」を税込で計上し、決算時に納付額を「租税公課」に振り替えます。

例題1

A社は、B社より掛けで商品1,000円(税抜)を仕入れた。消費税は10%とする。

(解答)

| 仕入 | 1,100 | / | 買掛金 | 1,100 |

※消費税(1,000×10%=100円)を仕入に含みます。

例題2

A社は、C社へ掛けで商品を3,000(税抜)を販売した。消費税は10%とする。

(解答)

| 売掛金 | 3,300 | / | 売上 | 3,300 |

※消費税(3,000×10%=300円)を売上に含みます。

例題3

A社は、当期X1年の決算時に消費税の振替仕訳をおこなった。

(解答)

| 租税公課 (費用) | 200 | / | 未払消費税 (負債) | 200 |

決算時に消費税の計算をし、「租税公課」で計上します。

売上(3,000×10%)-仕入(1,000×10%)=200円

例題4

X2年A社は前期の消費税を普通預金より納付した。

(解答)

| 未払消費税 (負債) | 200 | / | 普通預金 | 200 |

※納付時の仕訳は「税抜方式」「税込方式」も同じです。

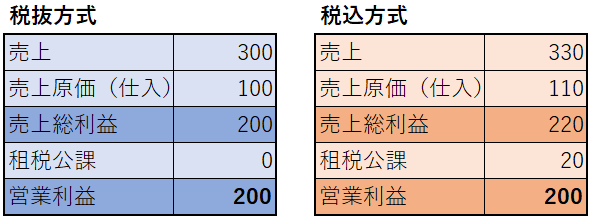

「税抜方式」「税込方式」で損益計算書P/Lにどう影響するか?

「税抜方式」と「税込方式」では扱う勘定科目も違いますが、

損益計算書(P/L)にはどう影響するか考えていきます。

上の例と同じ数字を使うと下記のようになります。

「税抜方式」「税込方式」どちらを採用しても最終的な利益は変わりません。

税込方式の場合消費税分が加算されますが、租税公課で調整されるため、最終的な利益は同じになります。

「税抜方式」「税込方式」どっちを使う?

実際の経理実務では、「税抜方式」で処理している会社がほとんどです。

理由は下記のようになります。

- 税込方式だと決算時に消費税の計算をする手間がでてくるため。

- 会計ソフトでは税込で入力すると自動で仮払消費税(仮受消費税)を計算されるように設定されていることが多いため。

まとめ

今回は【税抜方式・税込方式】の違いについて説明しました。

まとめると下記のようになります。

【税抜方式】

→消費税を「仮払消費税(資産)」「仮受消費税(負債)」で処理

決算時にその差額を「未払消費税(負債)」へ振り替える。

【税抜方式】

→消費税を含んで損益計上で処理。

決算時に消費税を計算して租税公課/未払消費税で処理する

また日商簿記3級の出題範囲は税抜方式のみです。

コメント