財務諸表の作成は

「税法」「会社法」「金融商品取引法(金商法)」

によって必要な書類が異なります。

- 税法

- 会社法

- 金融商品取引法(金商法)

今回はこの3つの法律による財務諸表の作成の違いについて解説します。

金融商品取引法は略して「金商法」と呼ぶことがあります。

財務諸表の呼び名の違い

日本の会計に関する法律は

「税法」「会社法」「金融商品取引法(金商法)」の3つがありますが

財務諸表の呼び名は

下記のようにそれぞれ異なります。

- 税法

→決算書 - 会社法

→計算書類 - 金融商品取引法(金商法)

→財務諸表

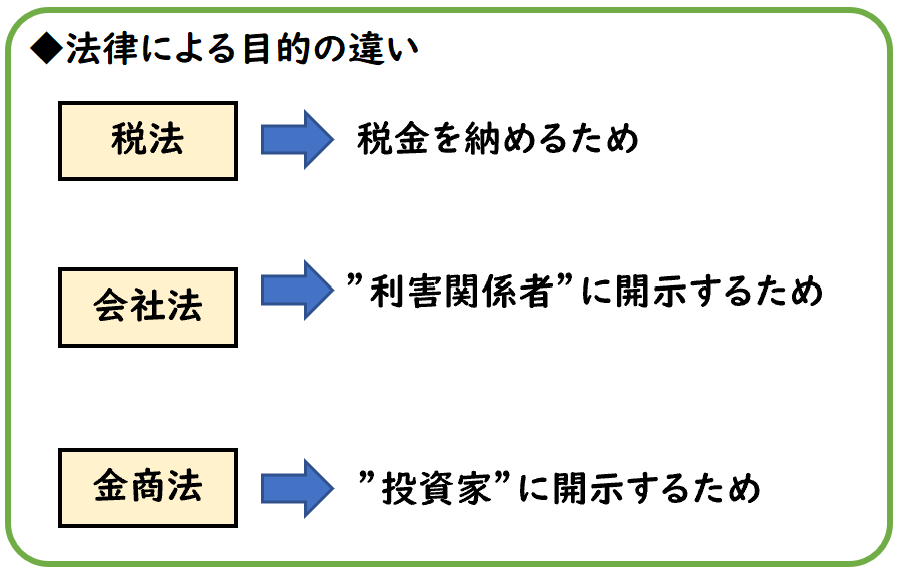

法律による目的

この3つの法律によるそれぞれの目的を解説します。

- 税法

- 会社法

- 金融商品取引法(金商法)

税法

税法とは税金を納めるルールを定めた法律です。

税法による決算書の作成は

税金を納めるために行います。

税法は様々な種類がありますが、今回話しているのは「法人税法」になります。

会社法

会社法とは会社の設立・運営および管理などの手続きを定める法律です。

会社法による計算書類の作成は

株主などの”利害関係者”に開示するために行います。

金融商品取引法(金商法)

金商法とは

「金融商品の取引の公正」や「投資家の保護」を目的とした法律です。

金商法による財務諸表の作成は

投資家に向けて開示するため行います。

金融商品取引法は略して「金商法」と呼ぶことがあります。

金商法の対象となる企業は

「上場会社」になります。

上場会社の場合、会社の株式が証券取引所で公開されており

一般の方でも証券口座を通して、

株の売買を行うことができます。

この投資家に向けて、金商法に基づき財務諸表の開示が義務付けられています。

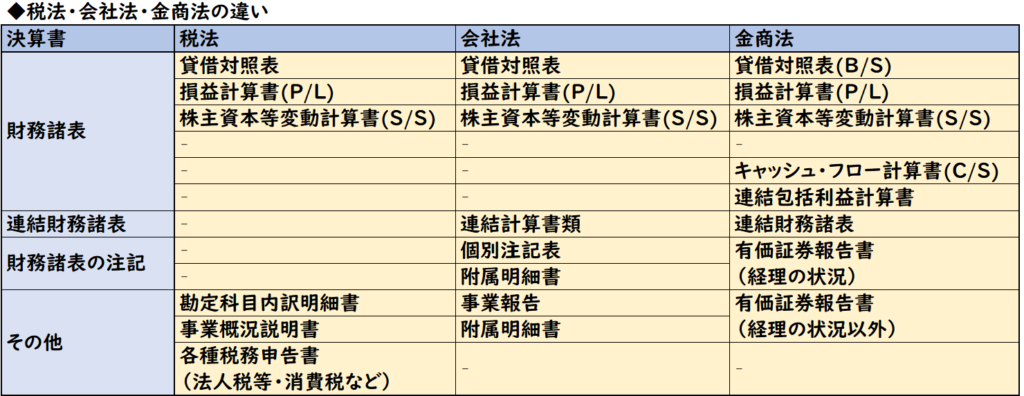

税法・会社法・金商法による財務諸表の違い

下記3つによる会社の決算で必要となる書類は異なります。

- 税法

- 会社法

- 金融商品取引法(金商法)

それぞれの必要書類の違いについて解説します。

税法

税法とは税金を納めるルールを定めた法律です。

税法では、税務申告書を提出時に下記の決算書を添付する必要があります。

- 決算書

- その他

法人は企業活動で得られた所得に応じて「法人税等」を納める義務があります。

つまり、大企業・中小企業に関わらず全ての法人が対象となります。

会社法

会社法では下記の計算書類等の提出が義務付けられています。

株主総会に向けて作成する資料になります。

会社法では「大会社」については

会計監査人による計算書類等の会計監査を義務付けております。

金商法

会社法では下記の財務諸表等の提出が義務付けられています。

- 財務諸表

- その他

- 決算短信

- 四半期報告書(四半期決算のみ)

- 有価証券報告書(年度末決算のみ)

金商法では、キャッシュ・フロー計算書(C/F)の開示も義務付けられ

他にも投資家向けの資料として

「決算短信」「四半期報告書」「有価証券報告書」の開示も義務付けられます。

金商法の対象となる企業は「上場企業」になります。

まとめ

税法・会社法・金商法の違いをまとめると下記になります

◆財務諸表の呼び名は下記のようになる。

- 税法

→決算書 - 会社法

→計算書類 - 金融商品取引法(金商法)

→財務諸表

◆それぞれの法律による目的

- 税法

→税金を納めるため - 会社法

→”利害関係者”に開示するため - 金融商品取引法(金商法)

→”投資家”に開示するため

◆対象となる法人

- 税法

→非上場の中小企業を含む全ての法人 - 会社法

→株式会社などの法人

※「大会社」の場合、会社法監査が義務付け - 金融商品取引法(金商法)

→上場企業

コメント