今回は【当座資産】について解説します。

当座資産とは?

当座資産とは

流動資産のうち、容易に換金が出来る資産項目のことをいいます。

すぐに現金に変えられる資産が「当座資産」です。

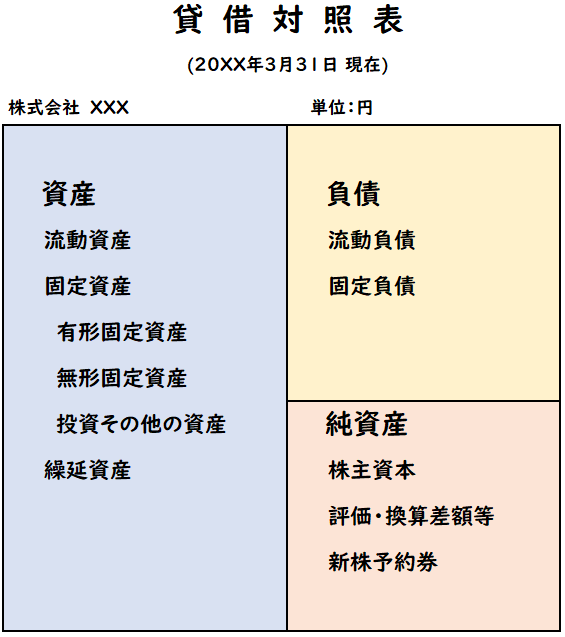

流動資産とは?

流動資産は貸借対照表(B/S)の「資産の部」のうち

1年以内に現金化・費用化する資産のことです。

流動資産と当座資産の違い

流動資産と当座資産の違いをまとめると下記になります。

- 1年以内に現金化・費用化する資産

⇒流動資産 - 流動資産のうち、容易に換金できるもの

⇒当座資産

当座資産の勘定科目

当座資産の勘定科目は下記になります。

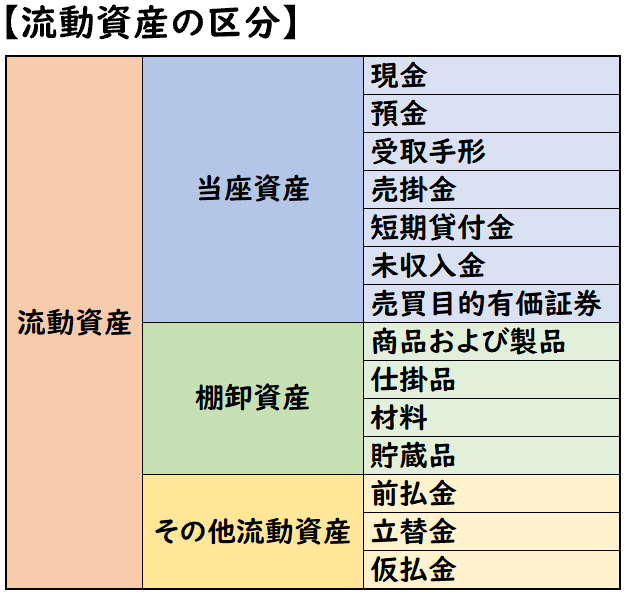

現金

現金とは手元にある紙幣や硬貨のことを指します。

経費の支払いや従業員への仮払いで扱う「小口現金」もこれに該当します。

紛失や盗難の恐れがあるため、一般的な企業では金庫などに保管されています。

預金

銀行などの金融機関に預けている預金口座のことを指します。

主に普通預金や当座預金、定期預金などがあります。

受取手形

取引先から代金の代わりに手形を受け取ることがあります。

これが受取手形です。受取手形は銀行に持ち込むことで

支払期日が到来した時に当座預金へ入金されます。

売掛金

売掛金とは、営業取引により商品を販売した場合に

後日、代金を受け取る権利のことをいいます。

短期貸付金

貸付金とは取引先にお金を貸すことをいいます。

返済期日が1年以内の場合、短期貸付金

1年超える場合、長期貸付金となります。

未収入金

売買目的有価証券

売買目的有価証券とは、売買を目的として取得した有価証券のことです。

「安いときに購入して高いときに売却して利益を得る」という目的で購入した有価証券のことです。

流動資産の3つの区分

流動資産は主に

下記の3つに分類されます。

【流動資産の区分】

- 当座資産

- 棚卸資産

- その他流動資産

棚卸資産

棚卸資産は「在庫」のことを指しています。

小売業であれば商品、

製造業であれば材料、仕掛金、製品などがあります。

製造業で用いる棚卸資産は主に工業簿記で学習します。

その他流動資産

当座資産と棚卸資産とその他流動資産の違い

当座資産と棚卸資産とその他流動資産の違い

については簡単に述べると下記になります。

- 当座資産

⇒販売活動をしなくても現金に換金できる資産 - 棚卸資産

⇒販売活動をしないと現金にできない資産 - その他流動資産

⇒上記2つに分類されない流動資産

流動比率と当座比率

企業の財務状況の安全性を示す指標として

「流動比率」と「当座比率」があります。

流動比率

流動比率とは、流動負債に対して流動資産がどのくらいあるかの割合を示す指標になります。

流動比率の計算式は下記になります。

- 流動比率=流動資産÷流動負債×100

流動比率が高いほど安全性が高いと言えます。

一般的には200%以上あれば安全といえます。

当座比率

流動比率とは、流動負債に対して当座資産がどのくらいあるかの割合を示す指標になります。

流動比率の計算式は下記になります。

- 当座比率=当座資産÷流動負債×100

一般的には120%以上あれば安全といえます。

まとめ

今回は【当座資産】について解説しました。

要点をまとめると下記になります。

コメント