今回は【約束手形】の仕訳処理について解説します。

約束手形とは?

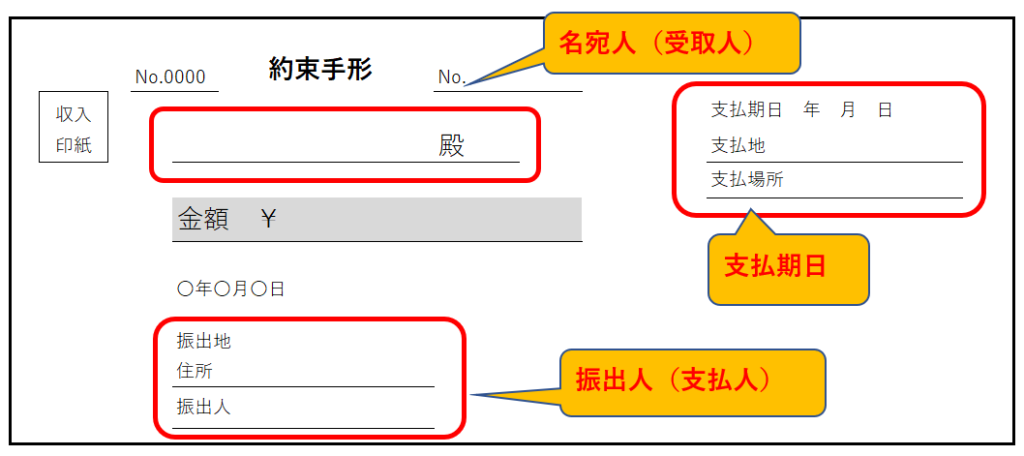

約束手形とは、振出人(支払人)が、受取人(名宛人)に対して

決められた期日に代金を支払う約束をする証書のことです。

振出人とは?

振出人とは、手形を振り出す人のことをいいます。

つまり代金を支払う側になります。

振出人とは?

名宛人(受取人)は手形を受け取る人のことをいいます。

つまり代金を受け取る側になります。

「名宛人」とは手形の宛先のようなものです。名宛人は手形を受け取るため受取®人とも呼ばれます。

- 手形を振り出すことで相手に代金を支払う義務が発生します。

→これを支払手形(負債)といいます。 - 手形を受け取ることで後に代金を受け取る権利が発生します。

→これを受取手形(資産)といいます。

「約束手形」の仕訳処理

例題1

A社はB社から商品100円を仕入れ、代金は約束手形を振り出して支払った。

(A社の仕訳処理)

A社は約束手形を振り出したため振出人(支払人)になります。

| 仕入 | 100 | / | 支払手形 (負債の増加) | 100 |

(B社の仕訳処理)

B社はは約束手形を受け取ったため名宛人(受取人)となります。

| 受取手形 (資産の増加) | 100 | / | 売上 | 100 |

このとき、手形を振り出して受け取っているだけのため、A社もB社も現金の動きはありません。

例題2

約束手形の決済は普通預金ではなく、「当座預金」で行われます。

「普通預金」と「当座預金」の違いについての説明はこちら↓

支払期日が到来し、100円の約束手形が決済された。

(A社の仕訳処理)

支払期日が到来することで、支払手形の代金が当座預金から決済されます。

| 支払手形 (負債の減少) | 100 | / | 当座預金 | 100 |

(B社の仕訳処理)

支払期日が到来することで、受取手形の代金が当座預金へ入金されます。

| 当座預金 | 100 | / | 受取手形 (資産の減少) | 100 |

支払期日が到来することにより、当座預金へ振り替わります。

経理実務では約束手形の取り扱い

日商簿記3級では、上記のような仕訳処理を覚えればいいですが、

実務ではどのように扱われることが主なのか記載してきます。

手形の発行は1つの取引で1枚とは限りません。

複数枚に分けるケースもあります。

なぜ複数枚に分けるかというと、分割支払いにするためです。

例えば、100万円の商品を仕入れ、約束手形を振り出した場合、支払期日を5カ月後とします。

受取側からすれば代金の受け取りに5ヶ月も待ってられません。

その場合、

約束手形を5枚発行し、1ヶ月ごとに20万ずつ支払い

5ヶ月後に完済するという方法があります。(20万×5ヶ月=100万)

これが分割支払いになります。

次の例で解説していきます。

例題1

5月末、A社はB社から商品100円を仕入れ、代金は約束手形5枚を振り出して支払った。支払期日は毎月末の5回とする。

(A社の仕訳処理)

| 仕入 | 100 | / | 支払手形 | 20 | 支払期日:5月末 |

| / | 支払手形 | 20 | 支払期日:6月末 | ||

| / | 支払手形 | 20 | 支払期日:7月末 | ||

| / | 支払手形 | 20 | 支払期日:8月末 | ||

| / | 支払手形 | 20 | 支払期日:9月末 |

(B社の仕訳処理)

| 受取手形 | 20 | 支払期日:5月末 | / | 売上 | 100 |

| 受取手形 | 20 | 支払期日:6月末 | / | ||

| 受取手形 | 20 | 支払期日:7月末 | / | ||

| 受取手形 | 20 | 支払期日:8月末 | / | ||

| 受取手形 | 20 | 支払期日:9月末 | / |

1つの手形に異なる支払期日の記載はできないため、支払期日が異なる場合、手形も複数枚に分けて発行します。

このように支払期日ごとに分けた複合仕訳で起票している場合が多いです。

例題2

5月末、1回目の支払期日が到来し、20円の約束手形が決済された。

(A社の仕訳処理)

| 支払手形 | 支払期日:5月末 | 20 | / | 当座預金 | 20 |

(B社の仕訳処理)

| 当座預金 | 20 | / | 受取手形 | 20 | 支払期日:5月末 |

※5月末は1回目の決済ですので、100円ではなく、20円です。

例題3

6月末、2回目の支払期日が到来し、20円の約束手形が決済された。

(A社の仕訳処理)

| 支払手形 | 支払期日:6月末 | 20 | / | 当座預金 | 20 |

(B社の仕訳処理)

| 当座預金 | 20 | / | 受取手形 | 20 | 支払期日:6月末 |

※例題2と同じ処理ですね。2回目の決済まで終了し

支払手形および受取手形の

5月末時点の残高は60円(100円ー20円×2回)となります。

これを毎月あと3回(7-9月末)繰り返すことで約束手形の決済は終了します。

まとめ

今回は約束手形について解説しました。

日商簿記3級の試験では、1つの取引で、手形1枚発行する問題が主ですが、経理の実務では5枚など複数枚で発行することもあります。

また、2021年2月に「2026年約束手形は廃止する」という方針が決定しました。

今後、約束手形が廃止されれば日商簿記の範囲から除外されるかもしれません。

↓詳しくはこちら

コメント