今回は売上原価の算定について解説します。

有名な覚え方として

「しーくりくりしー」「しいくりくりしい」とも呼ばれています。

簿記3級の出題範囲であり、極めて重要な内容となります。

簿記初心者の方にも理解できるように

図解を用いてわかりやすく解説していきます。

「しーくりくりしー」 「しいくりくりしい」とは?

「しーくりくりしー」「しいくりくりしい」は下記のような仕訳になります。

| 期首商品 | 仕入 | / | 繰越商品 |

| 期末商品 | 繰越商品 | / | 仕入 |

この「仕入/繰越商品 繰越商品/仕入」の仕訳の頭文字とって

「しーくりくりしー」「しいくりくりしい」と呼ばれています。

この仕訳をどんな意味を表しているかというと

下記の2つの目的があります。

これだけではわかりにくいので

次に売上原価の算定について詳しく説明します。

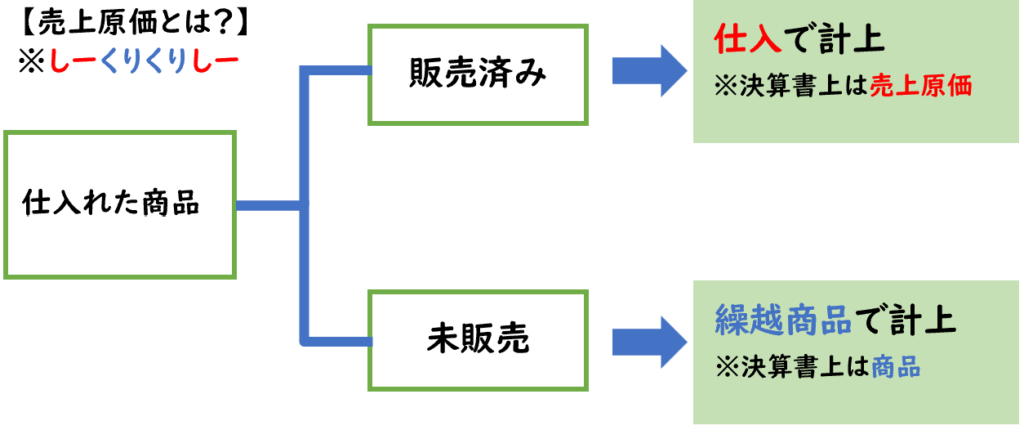

売上原価とは?

「売上原価」は当期に販売した商品の仕入原価のことをいいます。

間違いやすいのが当期の仕入=売上原価ではないということです。

「仕入」と「売上原価」は似ていますが厳密には違います。

仕入れた商品は全て当期中に販売出来るとは限りません。

この販売できなかった商品は売上原価として算出せず

「繰越商品(資産)」で計上します。

仕入のうち、

- 販売されたもの→売上原価

- 売れ残ったもの→繰越商品(資産)

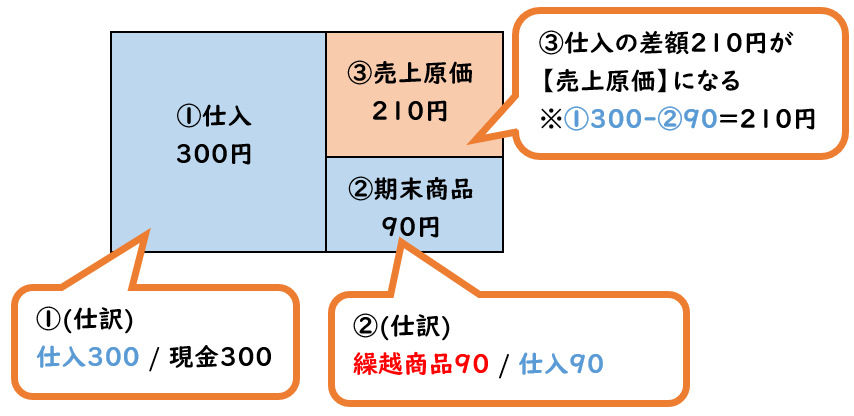

X1年1月、商品A(単価@1円)を300個仕入れて現金で支払った。

その後、当期中に210個販売して、90個は未販売である。

■X1年1月:商品A300円分を仕入れた時

| 仕入 ※費用の増加 | 300 | / | 現金 | 300 |

■X1年12月:期末時点で90円分は未販売の場合

| 繰越商品 ※資産の増加 | 90 | / | 仕入 ※費用の減少 | 90 |

販売していない90個は売上原価に算出させないため「仕入」を減少させます。

また、90個販売していないということは在庫として手元にあるので

資産として繰越商品(資産)で計上します。

つまり、売れ残った90円は費用(仕入)として計上しません。

これは[繰越商品]へ振り替えます。

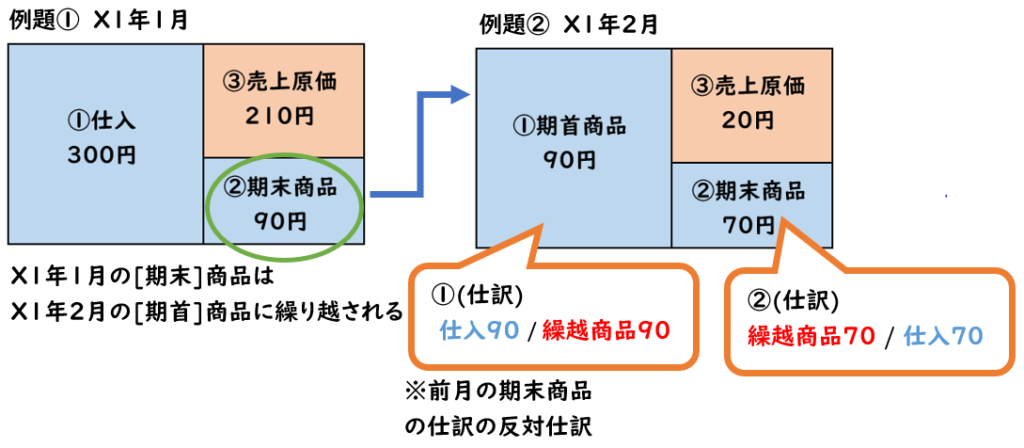

例題①の続きで、翌年X2年1月

90個在庫として残ってる商品のうち、20個販売され70個が在庫として残っている。

| 仕入 (費用) | 90 | / | 繰越商品 (資産) | 90 |

| 繰越商品 (資産) | 70 | / | 仕入 (費用) | 70 |

手元にある商品が90個→70個に変わりました。

差額の20個で計上してもよいのですが

- (期首)商品90個の仕訳を反対仕訳して

- (期末)商品70個で再度計上します。

この「仕入/繰越商品 繰越商品/仕入」の仕訳の頭文字とって

「しーくりくりしー」と呼ばれています。

- 「仕入/繰越商品」は前期末の在庫の戻し

- 「繰越商品/仕入」は当期末の在庫の計上

つまり「しーくりくりしー」は

当期末の在庫の計上をして売上原価を算出しております。

売上原価の算定の仕訳方法

ここで少し具体的な仕訳で解説していきます。

また仕訳により

にどのように反映されるのか?についても図解を使って説明します。

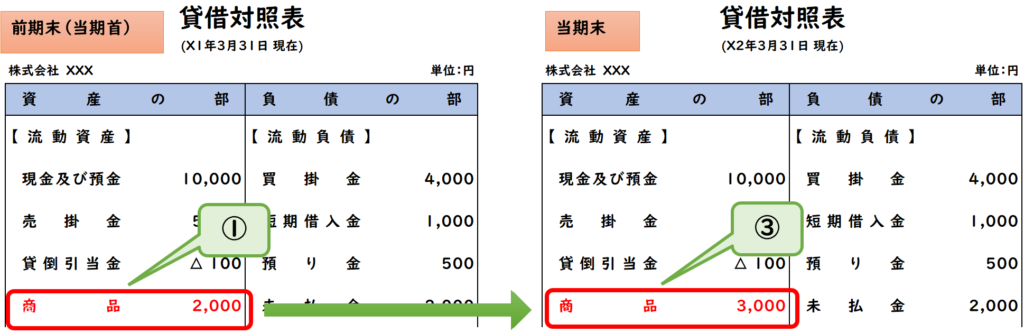

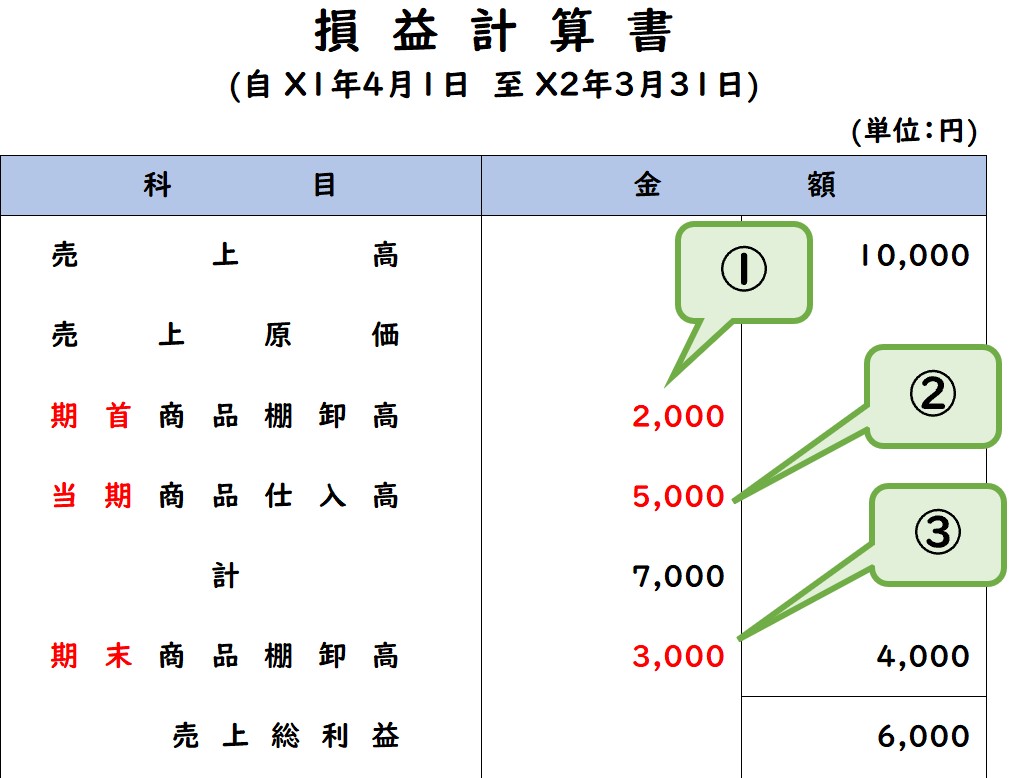

- ①前期末X1年3月の商品在庫は2,000円である。

- ②当期X1年5月に商品5,000円を仕入れて現金で支払った。

- ③当期末X2年3月の商品在庫は3,000円であった。

(解答)

| ① | 仕入 | 2,000 | / | 繰越商品 | 2,000 |

| ② | 仕入 | 5,000 | / | 現金 | 5,000 |

| ③ | 繰越商品 | 3,000 | / | 仕入 | 3,000 |

- ①期首商品2,000円の残高を0にするため、繰越商品を減少させます。

- ②当期に仕入れた商品5,000円を「仕入」で計上します。

- ③当期に売れ残った商品3,000円を仕入から繰越商品へ振り替えます。

この仕入の差額2,000+5,000-3,000=4,000が売上原価になります。

上記3つの仕訳は【貸借対照表(BS)】と【損益計算書(PL)】には下記のように反映されます。

「繰越商品」はB/S上では「商品」と表示ます。

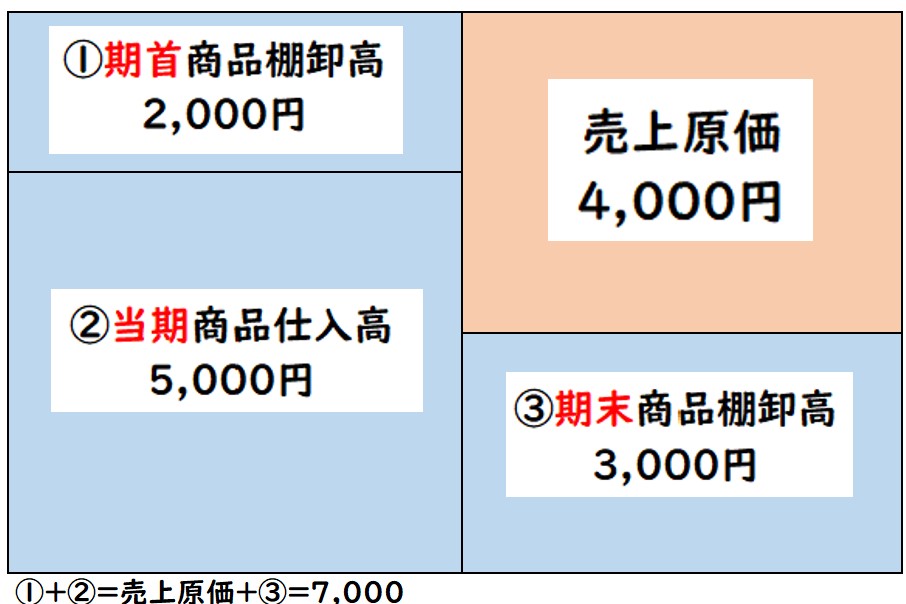

↑期首商品2,000+当期商品仕入5,000-期末商品3,000=売上原価4,000

つまり売上原価の算定は下記のように求められます。

売上原価=期首商品棚卸高+当期商品仕入高ー期末商品棚卸高

ボックス図に表すと下記のようになります。

期末商品はなぜ売上原価に含まれないのか?

それは企業会計原則の

「費用収益対応の原則」によるものです。

収益に対応する費用は同じ時期に計上するという意味です。

費用収益対応の原則

費用及び収益は、その発生源泉に従って明瞭に分類し、各収益項目とそれに関連する費用項目とを損益計算書に対応表示しなければならない。

(企業会計原則より引用)

収益として計上していない期末商品は費用として計上してはならないということです。

販売時に費用として計上します。

こういう理由から期末商品は売上原価には含めないのです。

余談

※ここからは少し余談になります。

私たちが会社の業績を評価するのに利益に目が行きがちです。

利益は損益計算書(P/L)に記載される項目です。

しかし前述した通り、販売できなかった期末商品はPLには反映されません。

これによってP/Lだけでは評価できない下記のようなリスクがあります。

黒字倒産の危険

「黒字倒産」とはP/L上は利益がプラスのに、資金繰りが悪化し倒産してしまうことを言います。

これを聞いてこのように疑問に感じます。

黒字で利益がプラスなのに、会社が倒産することがあるのか?

下記の具体例と仕訳を用いて解説します。

仕入単価1円商品を1,000万個を購入したといます。

※これの販売単価は2円とします。

| 仕入 | 1,000万 | / | 買掛金 | 1,000万 |

しかし、当期末で単価2円で5万個しか売れなかったとします。

残り995万個は売れ残った期末在庫です。

| 売掛金 | 10万 | / | 売上 | 10万 |

| 繰越商品 | 995万 | / | 仕入 | 995万 |

※2円×5万個=10万

この場合、売上原価は1,000万-995=5万となります。

買掛金が残っているので、これから1,000万の支払いが発生しますが

P/L上の費用は5万となるのです。

P/L上は下記のように5万の利益となります。

| 売上 | 10万 |

| 売上原価 | 5万 |

| 利益 | 5万 |

しかし、実際の現金の収支は下記のようになります。

| 売掛金の回収 | 5万 |

| 買掛金の支払 | 1,000万 |

| 収支 | △995万 |

- 利益の増減→+5万円

- 現金の増減→△995万円

このように黒字でも現金は大幅な減少していることになります。

このような状態が続き、資金が足りなくなれば経営破綻して倒産に繋がります。

これが黒字倒産になります。

商品を過剰に仕入れてしまうと、在庫も過剰となり

P/L上は黒字でも資金繰りが危うくなるリスクがあります。

そのため在庫管理は重要となります。

架空在庫による粉飾決算

「粉飾決算」とは不正な会計処理をして財務諸表の内容を虚像することです。

要するに、実際は赤字なのに数字を不正に操作して黒字に見せたりすることです。

ここでの不正な会計処理の1つで在庫の架空計上が挙げられます。

売上原価の算定は下記のように求めます。

売上原価=期首商品棚卸高+当期商品仕入高ー期末商品棚卸高

ここで、期末商品棚卸在庫を過大で計上すれば売上原価を減少させることが出来てしまうのです。

[期首100+当期仕入600-期末150=売上原価550]

となるところを期末在庫を400で計上すると

[期首100+当期仕入600-期末400=売上原価300]

売上原価が550→300へ減少し

利益+250となります。

これが在庫の架空計上による粉飾決算です。

在庫を水増しすることで利益を増やすことができます。

こういう事をする会社はごく一部の会社ですが

今まで全くなかったかというと0ではありません。

そのため会計監査を受けるような上場会社であれば、

在庫に関しては監査で厳しく見られるポイントでもあります。

架空在庫や黒字倒産の危険を見抜くには?

上記のようにP/Lだけ見て利益が増加してても、それが必ずしも良いとは限りません。

では、どのようにしたら上記の架空在庫や黒字倒産の危険を見抜くことが出来るのでしょうか?

それはP/LだけではなくB/S(貸借対照表)も見るということです。

売上原価が減少するということは、BSの商品が増加します。

| 繰越商品 | 90 | / | 仕入 | 90 |

そのため、前期と比較して「商品」の残高が異常に増加していれば

気を付けて見た方が良いと言えます。

在庫が異常に増えた場合は商品が売れてないことになるので要注意です。

補足

売上原価の問題では

「売上原価は●●勘定で算定する」と記載していることがあります。

この指示内容によって仕訳処理が下記のように異なります。

今回は【売上原価を「仕入」勘定で算定する場合(しーくりくりしー)】を解説しました。

売上原価を「売上原価」勘定で算定する場合では

「うくうしくう」という仕訳で解きますが

↓これについては下記で詳しく解説しておりますので、よかったらご覧ください。

まとめ

今回は売上原価の算定「しーくりくりしー」「しいくりくりしい」について解説しました。

売上原価と商品は繋がっており、簿記3級の中でも重要性の高い論点となります。

まとめると下記のようになります。