今回は【仮払法人税等はなぜ資産なのか?】について解説します。

中間申告した時の仕訳

法人税等を中間申告した時の仕訳は下記になります。

| 仮払法人税等 (資産) | / | 現金 |

この時、下記のような疑問が出てきます。

この2つの疑問について下記で解説します。

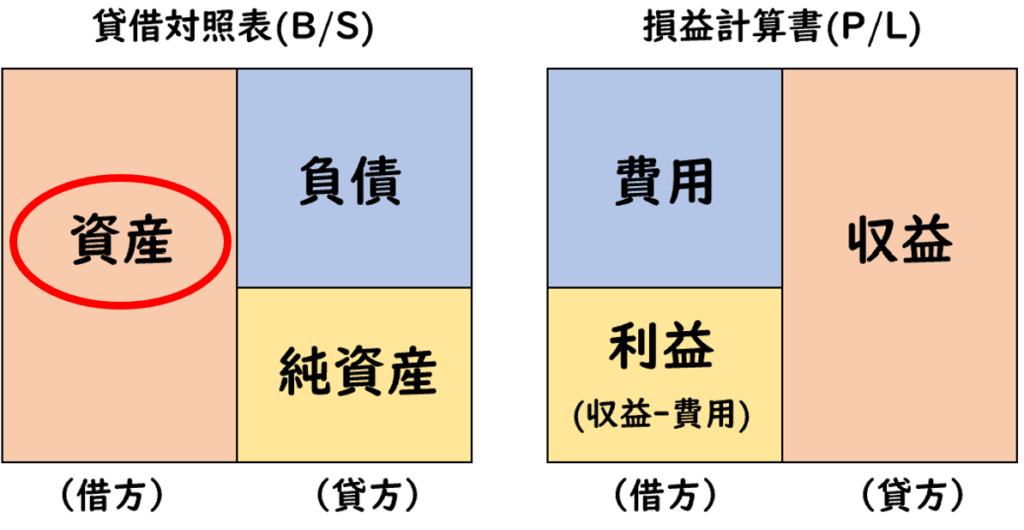

なぜ「仮払法人税等(資産)」で処理するのか?

中間申告は概算金額で納付している。

この時点では、金額が確定していないため

仮払法人税等という資産勘定を用いる

まず税務上、費用を計上するタイミングは

費用の発生が確定した時になります。

中間申告の時点では、概算金額で納付しているため

費用の金額は確定していません。

あくまで”概算”となります。

そのため、中間申告の時点では費用計上するのは適していないと言えます。

この理由から法人税等(費用)で処理せず、

仮払法人税等(資産)で処理します。

なぜ「仮払法人税等」は資産なのか?

まだ金額が確定していない場合、

費用ではなく資産で処理するため

まだ金額や勘定科目が確定していない場合、

費用ではなく資産で処理します。

金額や勘定科目が確定していない場合に現金などの金銭が支出した場合

「仮払金」で処理します。

そしてこれが法人税等による仮払金の場合

「仮払法人税等(資産)」という勘定科目で処理します。

金額や勘定科目が確定していない場合に金銭の支出があった場合

仮払金で処理する。

金額や勘定科目が確定した時に費用で処理する。

まとめ

今回は【仮払法人税等はなぜ資産なのか?】について解説します。

要点をまとめると下記になります。

- 中間申告は概算で納付する。

この時点では金額が確定していない。 - 金額が確定していない場合の支出は、費用ではなく資産で処理する。

- この資産が仮払金となるが、法人税等による仮払金は

仮払法人税等(資産)となる。

コメント