今回は【法人税等・仮払法人税等の仕訳】について解説します。

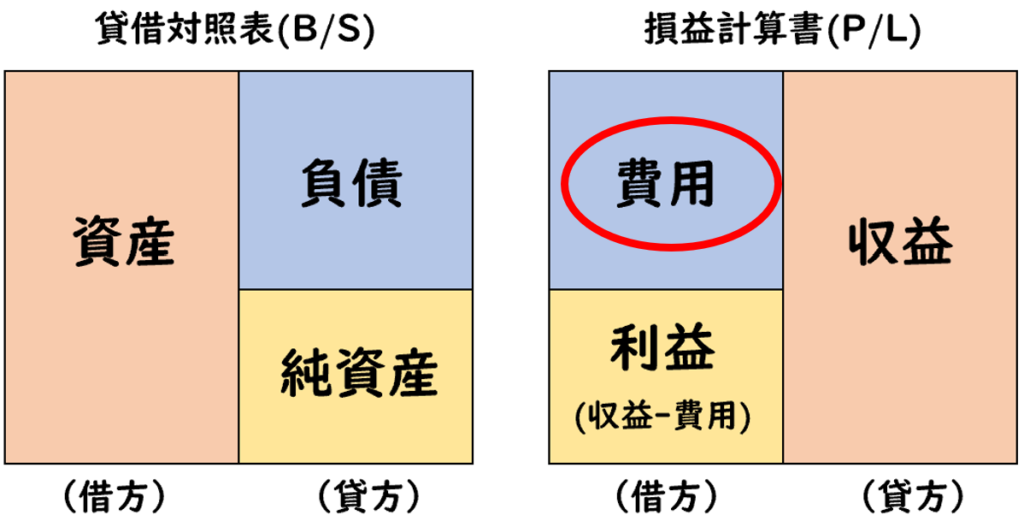

法人税等とは?

決算において会社の利益が確定した時

利益に対して「法人税・住民税・事業税」を計上します

この「法人税・住民税・事業税」の総称を

法人税等(費用)といいます。

また法人税等は「費用」に分類されます。

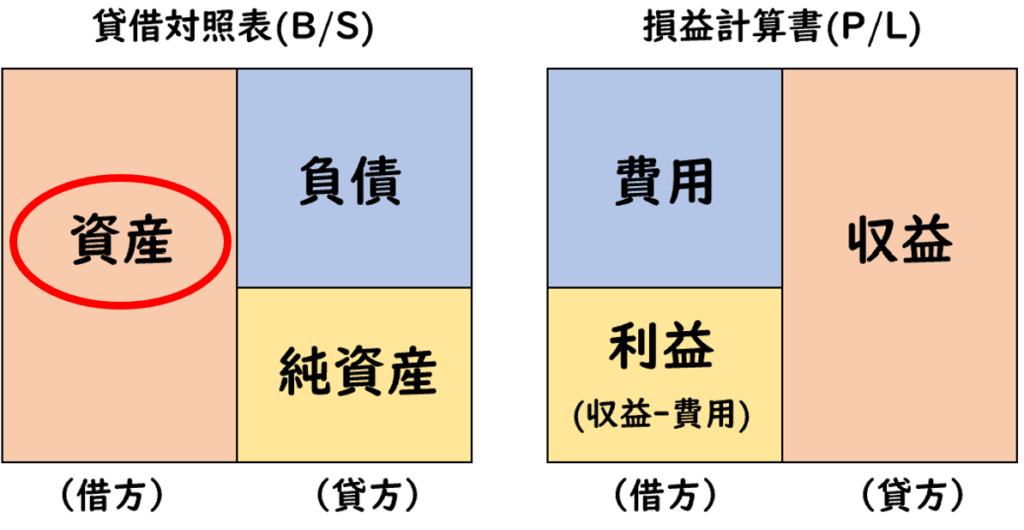

仮払法人税等とは?

法人税等は、決算で利益が確定した時に計上し、申告、納付を行います。

しかし決算とは別で、会計期間の途中で

中間申告として、概算額で計上して、申告、納付を行うことがあります。

この中間申告によって納付した法人税等は

仮払法人税等(資産)で処理します。

- 法人税等が確定した時

→法人税等(費用) - 中間申告した時

→仮払法人税等(資産)

法人税等の仕訳:中間申告した時

例題1

法人税等を中間申告で、2,000円を現金で納付した。

| 仮払法人税等 (資産) | 2,000 | / | 現金 | 2,000 |

問題文に「中間申告」と記載があるため

仮払法人税等(資産)で処理します。

中間申告のため、法人税等(費用)ではなく、仮払法人税等(資産)となるため注意しましょう

法人税等の仕訳:確定した時

例題2

上記の例題に続きで

決算において、当期の法人税等が5,000円で確定した。

| 法人税等 (費用) | 5,000 | / | 仮払法人税等 (資産) | 2,000 |

| / | 未払法人税等 (負債) | 3,000 |

- 決算において法人税等が5,000円と確定したため

法人税等(費用)を5,000円で計上します。 - また中間申告で2,000円は納付済みのため

仮払法人税等(資産)を2,000円を減少させます。 - そして差額の3,000円を納付する必要があるため

未払法人税等(負債)で処理します。

法人税等が確定した時、仮払法人税等(資産)を減少させます。

法人税等の仕訳:納付した時

例題3

上記の例題の続きで

法人税等を現金で納付した。

| 未払法人税等 (負債) | 3,000 | / | 現金 | 3,000 |

法人税等を納付することで

未払法人税等(負債)を減少させます。

中間申告の時、なぜ仮払法人税等で処理するのか?

法人税等・仮払法人税等の仕訳で

下記のような疑問が出てきます。

↓これについては下記で詳しく解説しております。

まとめ

今回は【法人税等・仮払法人税等の仕訳】について解説しました。

要点をまとめると下記になります。

- 法人税等が確定した時

→法人税等(費用) - 中間申告した時

→仮払法人税等(資産)

コメント