今回は【デジタル給与】について解説します。

デジタル給与とは?

デジタル給与とは

労働者に支払う給料について

現金や銀行振込ではなく

電子マネーやスマホ決済アプリで支払うことをいいます。

スマホ決済アプリとは「paypay」「楽天pay」などのことです。

給与の受取が現金や銀行口座ではなく

「〇〇pay」などで受け取れるようになる。

デジタル給与はいつから解禁される?

デジタル給与は2023年4月から解禁となります。

デジタル給与はなぜ導入されたのか?

デジタル給与が導入された理由や背景は下記になります。

- キャッシュレス決済の普及促進

- 外国人労働者への労働環境の整備

キャッシュレス決済の普及促進

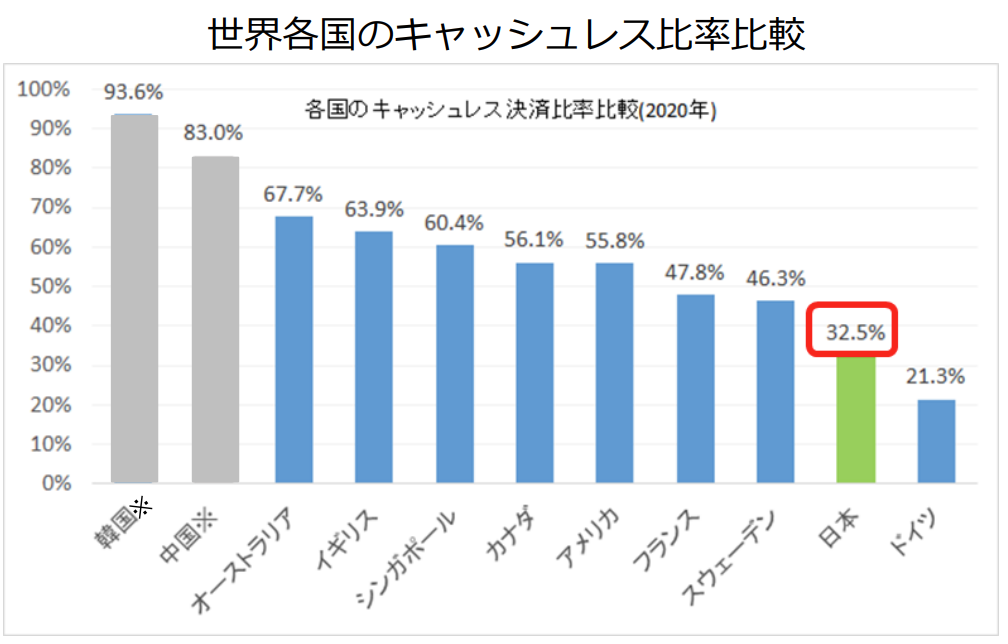

キャッシュレス決済の普及率は

日本では30%と他の主要各国と比べると非常に低い状態となります。

今後は2025年までに普及率を40%を目指し

将来的には世界最高基準の80%を目指しております。

キャッシュレス決済の普及促進のため、

「デジタル給与」が導入されました。

このように日本は世界各国と比べてキャッシュレスの普及率が遅れています。

- 日本のキャッシュレス普及率は30%程度

- 世界各国のキャッシュレス普及率は60-80%程度

→普及率を高める施策の1つとして

「デジタル給与」が導入された

外国人労働者への労働環境の整備

外国人労働者が給料を受け取る場合、銀行口座を開設する必要があります。

一方、デジタル給与の場合

外国労働者に銀行口座の開設を求めることなく

決済アプリにて給与の支払いが可能となります。

これにより外国人材の受け入れ促進にもつながると考えられます。

デジタル給与の場合、外国労働者に銀行口座の開設を求めることなく手続きが可能となります。

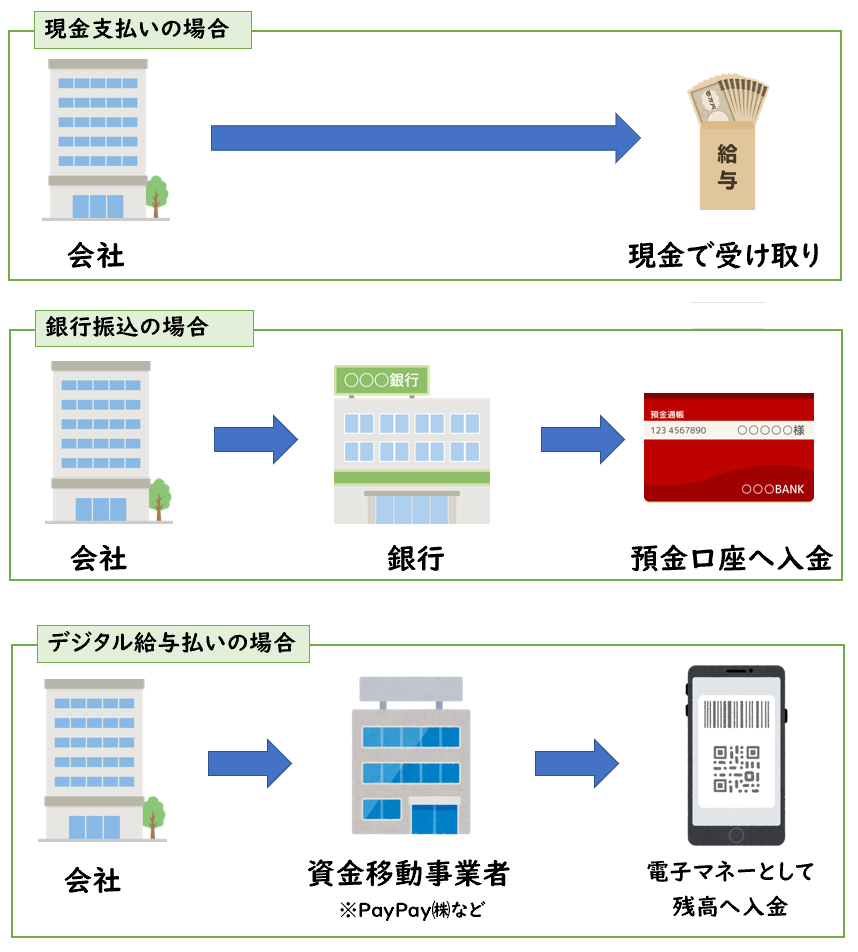

デジタル給与の仕組み

デジタル給与の仕組みはシンプルとなります。

- 現金支払い

- 銀行振込

- デジタル給与払い

上記3つを比較すると下記のようになります。

今までは現金や銀行口座に給料が振り込まれていましたが

「デジタル給与払い」の場合、電子マネーとして

該当のスマホ決済アプリの残高に入金されます。

デジタル給与のメリット・デメリット

次にデジタル給与のメリット・デメリットについて説明します。

- 従業員側のメリット・デメリット

- 企業側のメリット・デメリット

に分けて説明していきます。

従業員側のメリット

普段からキャッシュレス決済を使用している場合

残高が足りなくなった場合チャージする必要があります。

電子マネーで給料を受け取ることで、チャージする手間を省けて

キャッシュレス決済がしやすくなります。

普段キャッシュレス決済を利用する場合はより利便性が高くなります。

従業員側のデメリット

従業員側のデメリットは

セキュリティや安全性の不安があるということです。

銀行口座の場合、仮に銀行が破綻しても1000万円までは保証されます。

しかし電子マネーを管理する資金移動業者が破綻した場合

保証の範囲は資金移動業者によって様々です。

また、paypayなどのスマホ決済は

残高の上限が100万円までとなるため、

上限を超える場合は資金移動が必要となります。

1番の懸念点は安全性やリスクになります。

企業側のメリット

銀行振込の場合、振込手数料が発生します。

デジタル給与の場合、この支払手数料を削減できます。

また、銀行口座を持っていない外国人労働者を雇用できるため

人材の確保がしやすくなります。

外国人労働者を積極的に雇用している場合は、雇用がしやすくなるためメリットと言えるでしょう。

企業側のデメリット

デジタル給与を導入することで

- デジタル給与を希望する人

- デジタル給与を希望しない人(銀行振込)

の2パターンの給与振込の業務が発生します。

これにより業務負荷は増加すると言えます。

また事前に従業員側の電子マネー情報を取得したり

新たな給与支払いのシステムを構築するためのコストが発生します。

デジタル給与を導入することで、導入コスト・業務量の増加が発生します。

デジタル給与は任意?それとも強制?

デジタル給与は強制ではなく任意になります。

デジタル給与は賃金の支払・受取の選択肢の1つで

労働者が希望しない場合は従来通り銀行口座で受け取ることが出来ます。

デジタル給与での給与受取は、従業員からの同意が必要となります。

まとめ

今回は【デジタル給与】について解説しました。

要点をまとめると下記になります。

- デジタル給与では「〇〇pay」などの電子マネーで給与が受け取ることができる。

- デジタル給与は給与受取の選択肢の1つで、強制ではない。

- デジタル給与の導入の背景は

- キャッシュレス決済の普及促進

- 外国人労働者への労働環境の整備

- 従業員側のメリット

- 給与を受け取る選択肢が広がる

- 電子マネーへチャージする手間が省ける

- 従業員側のデメリット

- セキュリティや安全性の不安

- 残高に上限額がある。

- 企業側のメリット

- 給与振込による振込手数料が削減できる

- 銀行口座を持っていない外国人労働者の雇用がしやすくなる

- 企業側のデメリット

- 給与支払いに関する業務量の増加

- 導入コストが発生する

コメント