今回は【償却資産税の申告】について解説します。

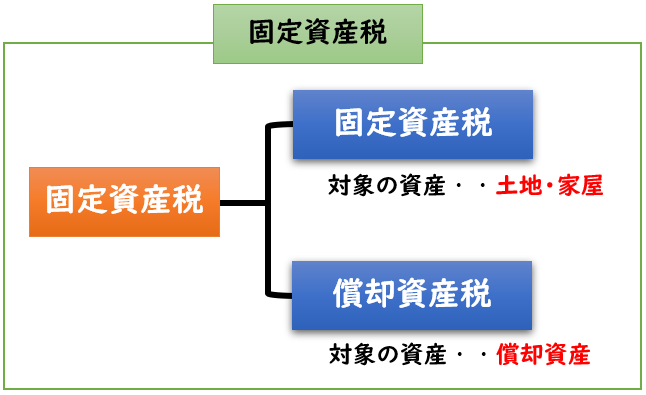

償却資産税とは?

償却資産税とは、固定資産の中の償却資産にかかる税金になります。

償却資産が対象で、土地・家屋は申告の対象外となります。

↓[固定資産税と償却資産税の違い]については下記で解説しております。

償却資産の対象となる固定資産

償却資産の対象となる固定資産は下記のようになります。

- 構築物

舗装路面、庭園、門・塀・緑化施設等の外構工事、看板(広告塔等)、ゴルフ練習場設備、受変電設備、予備電源設備、その他建築設備、内装・内部造作等 - 機械及び装置

各種製造設備等の機械及び装置、クレーン等建設機械、機械式駐車設備(ターンテーブルを含みます。)等 - 船舶

ボート、釣船、漁船、遊覧船等 - 航空機

飛行機、ヘリコプター、グライダー等 - 車両及び運搬具

大型特殊自動車(分類記号が「0、00~09、000~099」「9、90~99、900~999」の車両)等 - 工具、器具及び備品

パソコン、陳列ケース、看板(ネオンサイン等)、医療機器、測定工具、金型、理容及び美容機器、衝立等

※償却資産税では

建物付属設備と構築物は「構築物」という名称で統一されております。

固定資産税と償却資産税

- [土地、家屋]となる資産に係る税金

→固定資産税 - [償却資産]となる資産に係る税金

→償却資産税

↓固定資産税と償却資産税の違いについては下記で詳しく解説しております。

申告義務者・申告期日

【申告義務者】

毎年1月1日の償却資産の所有者が納税義務者となります。

※1月1日に所有している資産が対象のため

前年の12月31日以前に売却した資産は申告の対象外となります。

【申告期日】

その年の1月31日までに申告

提出先

償却資産税の申告の提出先は

償却資産の所在する市区町村の市役所になります。

また、東京23区の場合は所在する区の都税事務所です。

複数の市区町村に償却資産がある場合

本店・支店などで複数の市区町村に償却資産がある場合は

それぞれの市区町村へ申告する必要があります。

例えば下記の2箇所に償却資産がある場合

- 本店→東京都新宿区

- 支店→大阪府大阪市

【新宿都税事務所】と【大阪市役所】の2箇所へ提出します。

提出先は1か所とは限らないので注意しましょう。

提出書類の種類

提出書類は下記のようになります。

【償却資産税申告の提出書類】

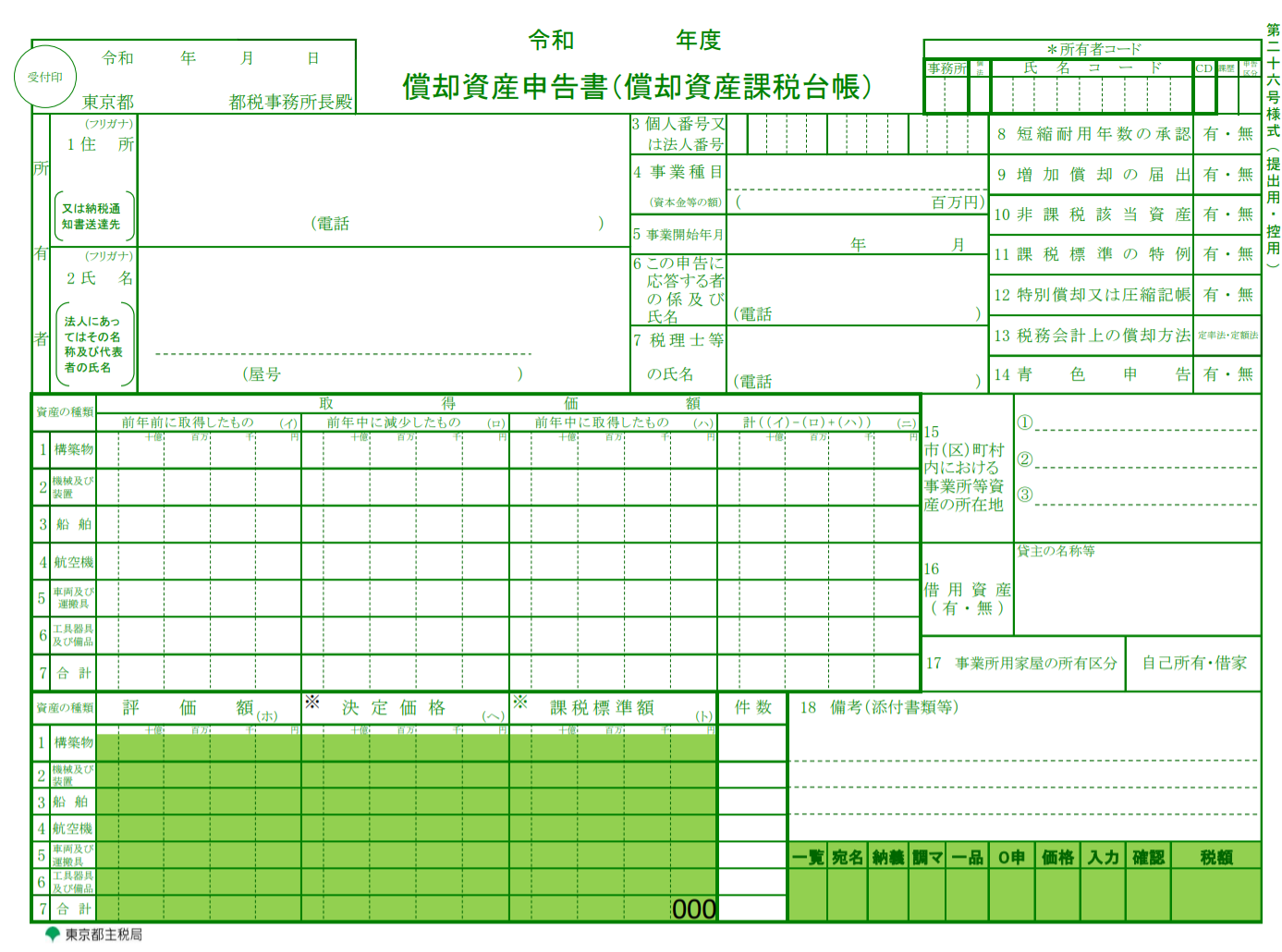

- 償却資産申告書

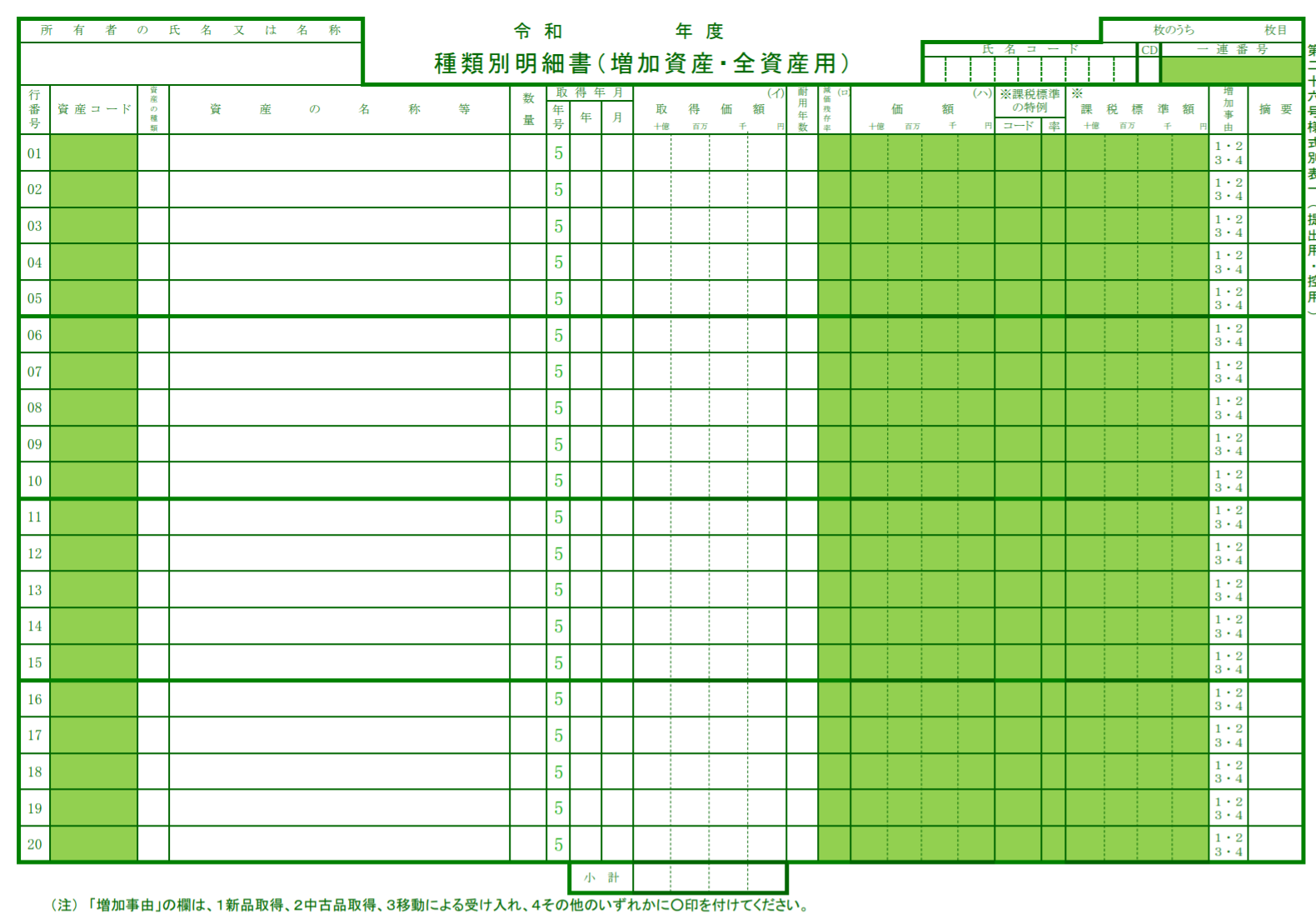

- 種類別明細表(増加資産・全資産用)

- 種類別明細表(減少資産用)

償却資産申告書

償却資産申告書には、法人の情報や

資産の種類ごとの取得価格を記載します。

種類別明細表(増加資産・全資産用)

種類別明細表(増加資産・全資産用)では

前年に取得した償却資産を含めた所有している全資産を記載します。

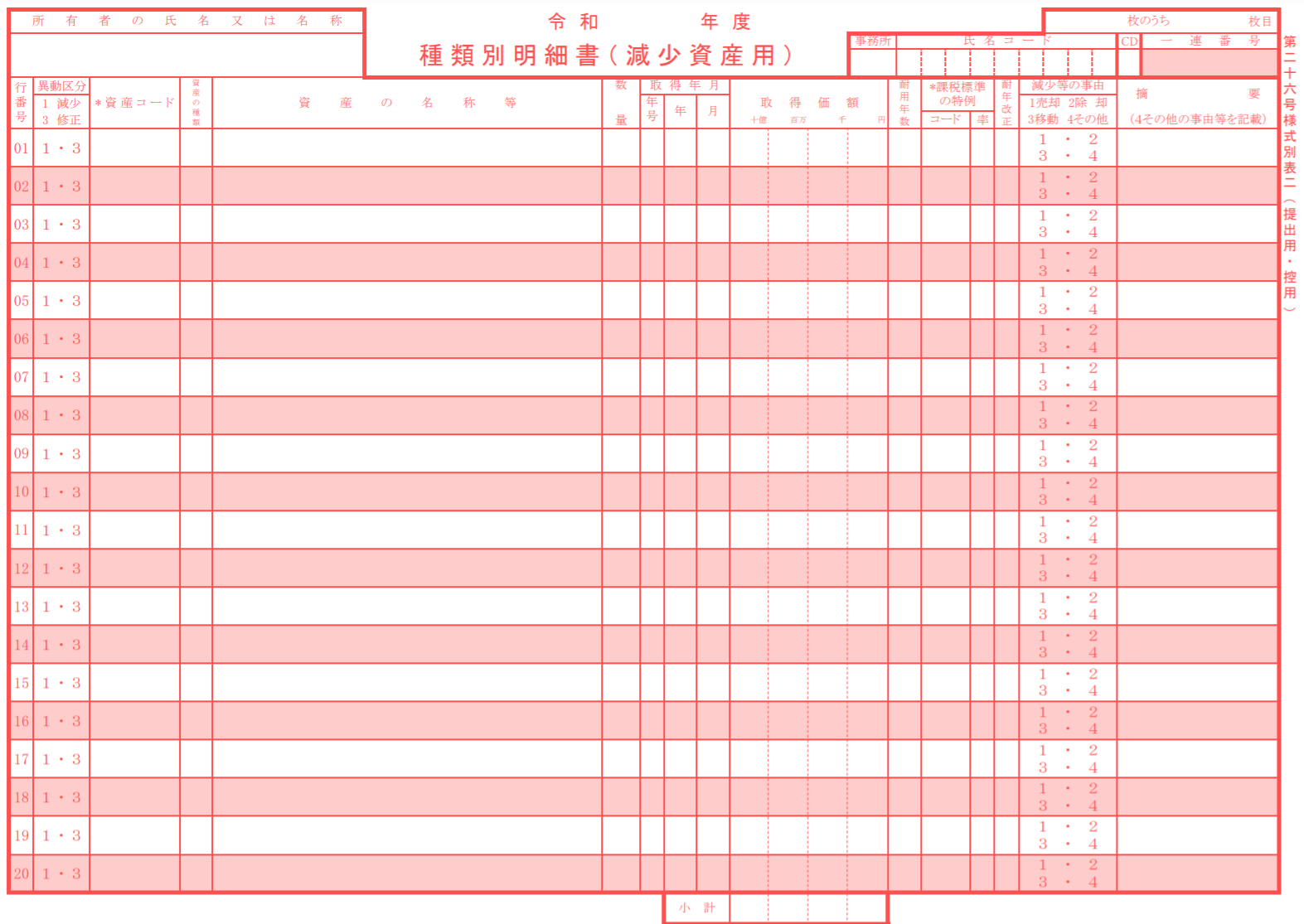

種類別明細表(減少資産用)

種類別明細表(減少資産用)では

前年(1-12月)に減少した償却資産がある場合は記載します。

※減少とは、除却・売却によって償却資産が減少した時のことをいいます。

ただし、前年に減少した資産がなければ提出は不要となります。

償却資産税の計算方法

償却資産税の計算方法は下記のようになります。

【償却資産税の計算方法】

課税標準額×税率1.4%

※税率は自治体によって異なる場合があります。

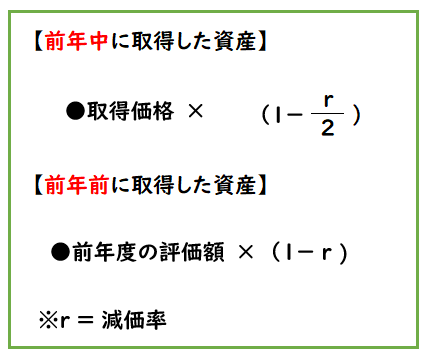

償却資産の課税標準額

償却資産の課税標準額は「前年中」「前年より前」に取得したかによって

下記のように計算方法が異なります。

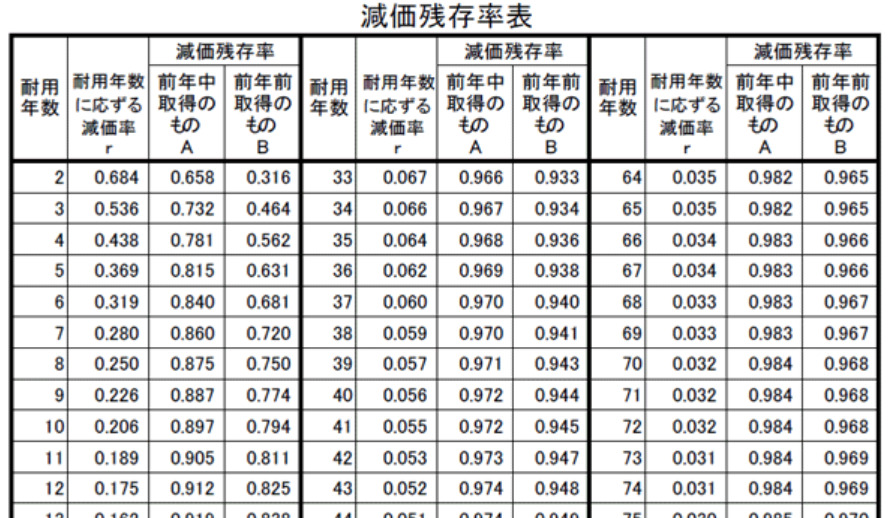

減価率(r)については下記を用います。

上記の原価残存率を用いて下記のように課税標準額を算出することが出来ます。

【前期中に取得した資産】

- 課税標準額=取得価額×A

【前年前に取得した資産】

- 課税標準額=取得価額×B

償却資産税の税額の計算

課税標準額を算出したら、税額を算出します。

課税標準額は、各資産の評価額を資産が所在する市区町村ごとに合算した額(1,000円未満切り捨て)となります

- 課税標準額 (1,000円未満切り捨て)×税率1.4%=税額 (100円未満切り捨て)

免税点

「課税標準額」が150万円未満の場合は課税されません。

課税標準額合計が150万円未満になった場合には、免税となります。

免税点の判断は、資産が所在する市区町村ごとに判定します。

課税標準額が150万円未満(免税点未満)の場合でも申告は必要

→150万円未満(免税点未満)でも申告は必要になります。

償却資産税の計算(例題)

次に償却資産税の計算について例題を用いて解説します。

X3年1月に償却資産税の申告を行う。課税標準額と税額を算出しなさい。

- 資産a(取得日:X2年5月)

- 取得価額223,000円/耐用年数5年

- 資産b(取得日:X1年7月)

- 取得価額1,210,000円/耐用年数10年

- 資産c(取得日:X1年11月)

- 取得価額315,000円/耐用年数4年

※上記の所有する資産は同じ市区町村で、税率は1.4%とする。

(解答)

- 課税標準額:1,319,000円

- 税額:18,400円

【課税標準額の算出】

原価残存率を用いて下記のように課税標準額を算出する。

- 資産a:前年中に取得→A

- 資産b:前年前に取得→B

- 資産c:前年前に取得→B

- 資産a:取得価額223,000円×A(0.815)=181,745

- 資産b:取得価額1,210,000円×B(0.794)=960,740

- 資産c:取得価額315,000円×B(0.562)=177,030

計 1,319,515円

→1,000円未満切り捨て→1,319,000円

【税額の算出】

1,319,000円×税率1.4%=18,466

→100円未満切り捨て→18,400円

- 課税標準額は1,000円未満切り捨て

- 税額は100円未満切り捨て

になります。

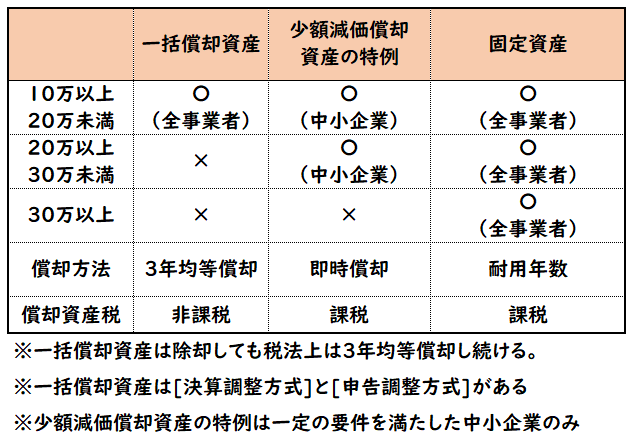

一括償却資産は非課税

一括償却資産は償却資産税の対象外で非課税となります。

↓[一括償却資産]と[少額減価償却資産の特例]と[固定資産]の違いについては下記で解説しております。

まとめ

今回は【償却資産税の申告】について解説しました。

要点をまとめると下記になります。

- 償却資産税とは固定資産の中の償却資産にかかる税金である。

- 毎年1月1日の償却資産の所有者が納税義務者となる。

- 申告期限はその年の1月31日までである。

- 提出先は償却資産の所在する市区町村の市役所である

※東京23区の場合は所在する区の都税事務所である。 - 提出書類は下記である。

- 償却資産申告書

- 種類別明細表(増加資産・全資産用)

- 種類別明細表(減少資産用)