固定資産の減価償却費の計算方法は下記4種類になります。

今回はその中でも一番の基本的な「定額法」について解説します。

また、平成19年税制改正において制度改正がされたため

- 平成19年3月31日以前

- 平成19年4月1日以後

上記の取得日によって減価償却費の計算方法が異なります。

- 前者を「旧定額法」

- 後者を「新定額法」

といいます。

- 定額法の計算方法

- 税法上の「旧定額法」と「新定額法」の違い

定額法とは?

「定額法」とは固定資産の耐用年数の期間、毎年同じ金額で減価償却する方法です。

定額法の1年の減価償却費

(取得原価ー残存価格)÷耐用年数(年)

※「残存価格」は耐用年数経過後に残っている価額

次に仕訳について解説します。

当期首に取得した場合

当期首において備品(取得原価200,000円・残存価額は取得原価の10%・耐用年数5年)を購入した。

X2年3月期末決算で、定額法で減価償却した。また償却方法は間接法である。

(解答)

| 減価償却費 | 36,000 | / | 備品減価償却累計額 | 36,000 |

残存価額:200,000×10%=20,000

(取得原価200,000-残存価額20,000)÷5年=36,000

期中に取得した場合

期中で取得した場合は月割りして、当期の期間の減価償却費を求めます。

X1年11月1日おいて備品(取得原価200,000円・残存価額は取得原価の10%・耐用年数5年)を購入した。

X2年3月期末決算で、定額法で減価償却した。また償却方法は間接法である。

(解答)

| 減価償却費 | 15,000 | / | 備品減価償却累計額 | 15,000 |

残存価額:200,000×10%=20,000

(取得原価200,000-残存価額20,000)÷5年=36,000

1年間の減価償却費36,000×5/12ヶ月=15,000

当期の期間:X1年11月-X2年3月の5ヶ月

期中で取得した場合、1年分ではなく、

使用した月数の期間になるので注意しましょう。

毎月減価償却する場合

減価償却は毎年行う年次決算と、毎月行う月次決算があります。

月次決算の場合、毎月1ヶ月分の減価償却費を計上します。

X1年11月1日おいて備品(取得原価200,000円・残存価額は取得原価の10%・耐用年数5年)を購入した。

減価償却は毎月行っており11月において減価償却費を計上した。

(解答)

| 減価償却費 | 3,000 | / | 備品減価償却累計額 | 3,000 |

残存価額:200,000×10%=20,000

(取得原価200,000-残存価額20,000)÷5年=36,000

1年間の減価償却費36,000÷1/12ヶ月=3,000

↓直接法と間接法の解説は下記をご参照ください。

「旧定額法」と「新定額法」の違い

この2つの減価償却費の計算方法の違いは下記になります。

〇旧定額法の計算式

取得価額×0.9×償却率

〇新定額法の計算式

取得価額×償却率

旧定額法では、残存価額10%残して計算してましたが

新定額法では、残存価額0で計算できるようになりました。

旧定額法の詳しい計算方法

さらに「旧定額法」は耐用年数経過後の残存価額まで償却した後にさらに続きがあります。

〇旧定額法

- 残存価額に達するまでは[取得価額×0.9×償却率]で計算

- 残存価額まで償却した翌年、償却可能限度額(取得原価の95%)まで償却

- その翌年5年間(60ヶ月)で備忘価額1円まで償却

つまり耐用年数5年の旧定額法の場合

- 1-5年目は[取得価額×0.9×償却率]

- 6年目は残存価額の半分(取得価額95%)まで償却

- 7-11年目までの5年間で備忘価額1円まで償却

となります。耐用年数は5年ですが

簿価1円まで償却する期間は11年もかかります。

※ここは簿記の資格試験で出題されることはありません。

旧定額法では耐用年数=償却期間ではないということですね。

新定額法の詳しい計算方法

また、新定額法の場合は非常にシンプルで下記のようになります。

〇新定額法

耐用年数経過までの期間[取得価額×償却率]で計算

※備忘価額1円まで償却

つまり耐用年数5年の新定額法の場合

・1-5年目は[取得価額×償却率]で計算し、最後は備忘価額1円残します。

簿価1円まで償却する期間は、耐用年数と同じ5年になります。

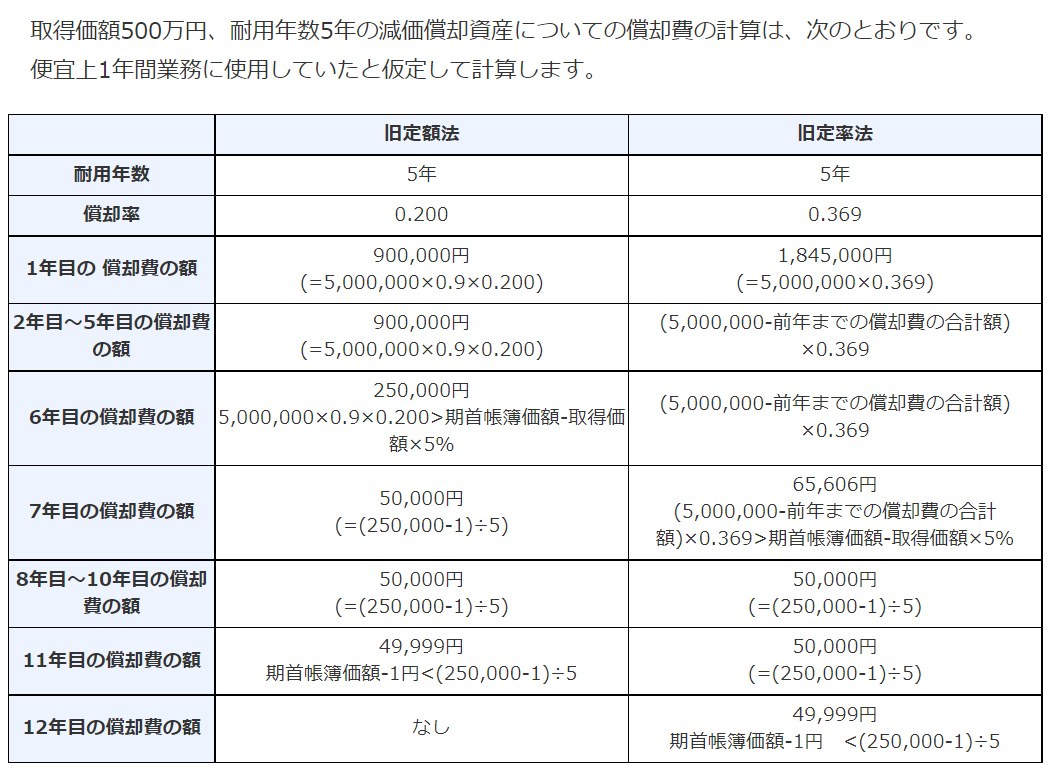

旧定額法の具体的な計算例

新定額法はわかりやすいですが、、旧定額法は非常に複雑です。

国税庁のホームページに具体的な計算例の記載があったので引用します。

よかったらご参照ください

↓左が旧定額法になります。

国税庁のホームページより引用

「旧定額法」と「新定額法」の適用時期

では、どの資産は新定額法で、どの資産は旧定額法で計算するのでしょうか?

それは該当資産の取得日で判断します。

- 平成19年3月31日以前取得

→旧定額法 - 平成19年4月1日以後取得

→新定額法

税制改正されてから10年以上経つため

耐用年数が短いものは既に償却が終了しているか、

新定額法の適用となります。

しかし昔購入した建物など耐用年数が長いものは

平成19年3月以前に取得して、償却も終了していない可能性があります。

この場合は旧定額法の適用となります。

平成19年4月以降は全ての定額法を採用している資産が「新定額法」になる訳ではありません。

あくまで取得日で区切りを付けているため注意しましょう。

まとめ

今回は減価償却費の「定額法」の計算と、旧定額法と新定額法の違いについて紹介してきました。

簿記の試験では「旧定額法と新定額法の違い」は出題されません。

基本、残存価額0の新定額法の問題が出題されることが主になります。

コメント