今回は固定資産の減価償却の仕訳方法について

- 直接法

- 間接法

上記2つについて解説していきます。

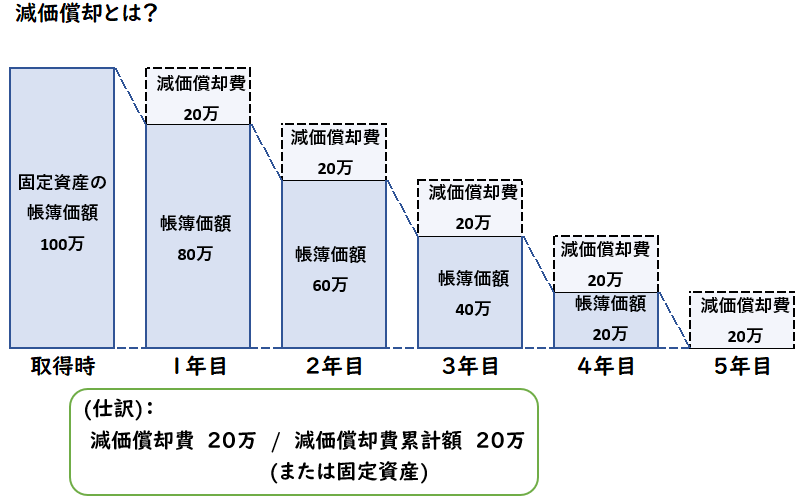

減価償却とは?

「減価償却」とは固定資産の使用できる期間にわたって費用計上することです。

固定資産として計上した建物や備品は、

使用することにより年々価値が減少します。

価値が減少した分を当期の費用として計上する必要があり、この処理が減価償却となります。

減価償却は下記2つの側面があります。

- 借方で費用の増加

- 貸方で固定資産の減少

価値を減らすから「減価償却」と覚えましょう

減価償却の仕訳方法

減価償却の仕訳方法は下記の2つあります。

- 直接法

- 間接法

減価償却する際に

「直接法」では、直接固定資産の金額を減少させます。

「間接法」では、「減価償却累計額(資産のマイナス)」という資勘定科目を用いて処理します。

直接法・間接法の仕訳

当期首において備品(取得原価200,000円・残存価額0円・耐用年数5年)を購入した。

X2年3月期末決算で、定額法で減価償却した。

(解答)

【直接法】の場合

| 減価償却費 | 40,000 | / | 備品 | 40,000 |

【間接法】の場合

| 減価償却費 | 40,000 | / | 備品減価償却累計額 | 40,000 |

取得原価200,000÷5年=40,000

「直接法」「間接法」のBS上の表示

上記の例題を貸借対照表(B/S)に表すと下記のようになります。

【直接法】の場合

| 備品 | 160,000 |

【間接法】の場合

| 備品 | 200,000 |

| 備品減価償却累計額 | △40,000 |

このように【直接法】では減価償却費の金額を直接固定資産の勘定科目から差し引いております。

「間接法」では、直接差し引かず「減価償却累計額」という勘定科目を用いてます。

減価償却累計額は資産のマイナスを表します。

間接法を適用するメリットは取得原価と償却費の累計額が区別できるところです。

取得原価はどれくらいで、償却はどこまで終わっているのかというのが一目でわかります。

- 間接法のメリットは取得原価と償却費の累計額が区別できるところ

「直接法」「間接法」の選択

「有形固定資産」は「直接法」「間接法」どちらを選択することが出来ます。

「無形固定資産」は「直接法」のみとなります。

ただ、有形固定資産であれば、「間接法」を採用している会社がほとんどになります。

理由は「取得原価」と「償却累計額」を区別した方が利便性があるからです。

まれに小規模な会社で事務処理を減らすため、直接法を採用しているケースもあります。

まとめ

今回は減価償却費の直接法と間接法の違いについて解説しました。

まとめると下記ようになります。

- 減価償却費の仕訳方法には直接法と間接法がある。

- 「直接法」では、直接固定資産の金額を減少させる方法

- 「間接法」では、減価償却累計額(資産のマイナス)という勘定科目を用いて処理する方法

- 「無形固定資産」は「直接法」のみ

- 「有形固定資産」は「直接法」「間接法」どちらも選択することが出来る。

- 「有形固定資産」は「間接法」を採用している会社が多い