固定資産の減価償却費の計算方法は下記4種類になります。

今回は「定率法」について解説します。

また、平成19年と平成24年の税制改正において制度改正がされたため

- 平成19年3月31日以前

- 平成19年4月1日から平成24年3月31日

- 平成24年4月1日以後

上記の取得日によって減価償却費の計算方法が異なります。

上記の取得日によりそれぞれ下記のように呼ばれています。

- 旧定率法

- 250%定率法

- 200%定率法

日商簿記の試験で出題されるのは【200%定率法】が主になります。

- 定率法の計算方法

- 税法上の「旧定率法」と「250%定率法」と「200%定率法」の違い

- 「均等償却」「改定償却率」の計算について

定率法とは?

未償却残高(取得原価-減価償却累計額)に償却率を掛けて減価償却する方法です

【定率法の減価償却費】

- 未償却残高×償却率(%)

- 未償却残高=(取得原価ー減価償却費累計額)

未償却残高に償却率を掛けると最初の年度が償却額が高く毎年償却額が減少していくかたちになります。

また、定率法の1ヶ月の減価償却費は1年の減価償却を12ヶ月で割って計算します。

定率法の1ヶ月の減価償却費

- 期首未償却残高×償却率(%)÷12ヶ月

- 未償却残高=(取得原価ー期首減価償却費累計額)

期中に取得した場合の仕訳

X1年11月1日おいて備品(取得原価300,000円・償却率20%・定率法・間接法)を購入した。

- ①X2年3年決算

- ②X3年3年決算

- ③X4年3年決算

上記の場合の減価償却費の仕訳を示しない。

(解答)

①X2年3年決算

| 減価償却費 | 25,000 | / | 備品減価償却累計額 | 25,000 |

(取得原価300,000-減価償却累計額0)×20%=60,000

11-3月の5ヶ月間の償却費

60,000×5ヶ月/12=25,000

期中で取得した場合は12等分して当期に使用した月数で計算します。

②X3年3年決算

| 減価償却費 | 55,000 | / | 備品減価償却累計額 | 55,000 |

(取得原価300,000-減価償却累計額25,000)×20%=55,000

③X4年3年決算

| 減価償却費 | 44,000 | / | 備品減価償却累計額 | 44,000 |

(取得原価300,000-減価償却累計額80,000)×20%=44,000

※減価償却累計額=25,000+55,000=80,000

「旧定率法」「250%定率法」「200%定率法」の違い

定率法は下記の取得日によって償却率の計算方法が異なります。

①平成19年3月31日以前

→旧定率法

②平成19年4月1日から平成24年3月31日

→250%定率法

③平成24年4月1日以後

→200%定率法

200%定率法・250%定率法とは?

「200%・250%定率法」は下記のように償却率を求めます。

200%定率法の償却率

→200%÷耐用年数(年)

250%定率法の償却率

→250%÷耐用年数(年)

試験問題に償却率の記載がない場合はこのようにして算出します。

X1年11月1日おいて備品(取得原価300,000円・定率法・耐用年数5年・間接法)を購入した。

X2年3年決算の減価償却費の仕訳を示しない。

(解答)

①200%定率法

| 減価償却費 | 50,000 | / | 備品減価償却累計額 | 50,000 |

(取得原価300,000-減価償却累計額0)×40%×5ヶ月/12=50,000

償却率=200%÷5年=40%

②250%定率法

| 減価償却費 | 62,500 | / | 備品減価償却累計額 | 62,500 |

(取得原価300,000-減価償却累計額0)×50%×5ヶ月/12=62,500

償却率=250%÷5年=50%

旧定率法とは?

旧定率法の計算方法は非常に複雑です。

こちらは実務向けの話で簿記の試験では出題されないので、簿記試験の対策であれば下記は見る必要はありません。

〇旧定率法

- 償却可能限度額(取得原価の95%)に達するまでは[未償却残高×旧定率法の償却率]で計算

- 残存価額まで償却した翌年、償却可能限度額(取得原価の95%)まで償却

- その翌年5年間(60ヶ月)で備忘価額1円まで償却

また、旧定率法の償却率は下記のように定められています。

| 耐用年数 | 償却率 |

| 2 | 0.684 |

| 3 | 0.536 |

| 4 | 0.438 |

| 5 | 0.369 |

| 6 | 0.319 |

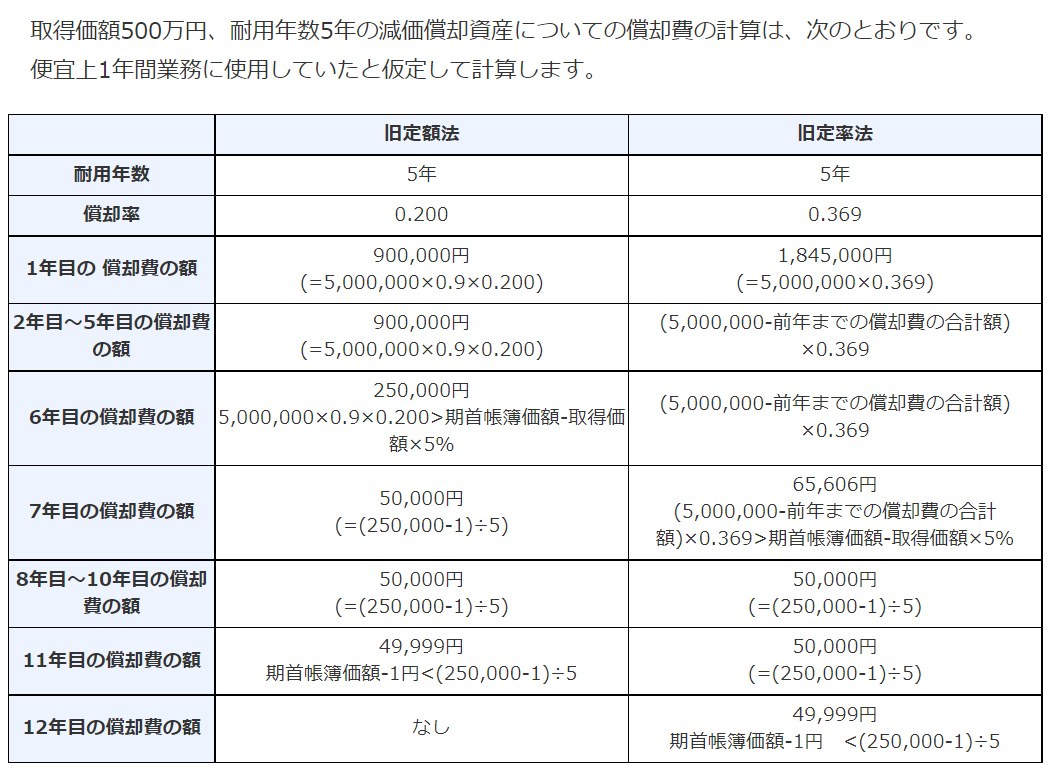

旧定率法の具体的な計算例

200・250%定率法はわかりやすいですが、旧定率法は非常に複雑です。

国税庁のホームページに具体的な計算例の記載があったので引用します。

よかったらご参照ください

↓右が旧定率法になります。

国税庁のホームページより引用

旧定率法だと、耐用年数5年でも実際の償却期間は12年も要します。

定率法の「均等償却」「改定償却率」について

200%250%定率法では、期首簿価に償却率を掛けるため帳簿価額は毎年小さくなるものの

帳簿価額はいつまで経っても1円になりません。

そこである一定の時期になると償却方法を変更するようにします。

定率法では、期首簿価に償却率を掛けるため帳簿価額はいつまで経っても1円になりません。

そのため、ある一定の時期になると改定償却によって定額法のような計算で償却します。

改定償却率によって、途中から定率法→定額法へ変わるイメージです。

①改定償却率が与えられていない場合

改定償却率が与えられていない場合は、均等償却を用います。

均等償却の切り替え

- 期首帳簿価額×償却率

- 償却保証額:期首帳簿価額÷残存耐用年数(年)

1<2になれば、2の償却額で計上します。

1<2以降の年度は償却額が一定(定額)になります。

当期首において備品(取得原価300,000円・200%定率法・耐用年数5年・間接法)を購入した。

毎年の償却額を求めよ

(解答)

償却率=200%÷耐用年数5年=40%

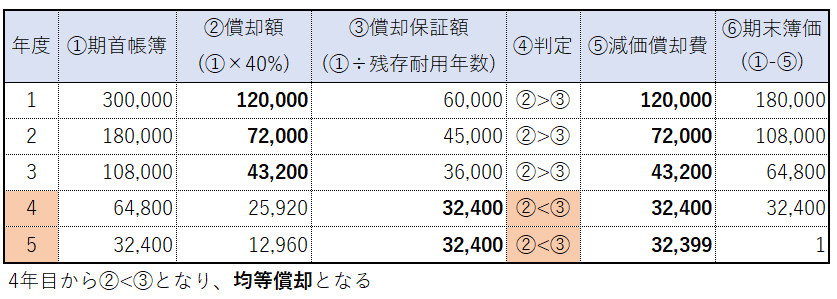

②改定償却率が与えられている場合

改定償却率が与えられている場合は、[定率償却額]と[償却保証額]を比較し償却保証額の方が大きくなれば改定償却率を用いて償却費を計算します。

改定償却率が与えられている場合

- 定率償却率:期首簿価×償却率(%)

- 償却保証額:取得原価×保証率

1<2になれば、改定取得原価×改定償却率(%)が償却費となる。

※改定取得原価は1<2となったときの取得原価

1<2以降の年度は償却額が一定(定額)になります。

当期首において備品(取得原価300,000円・200%定率法・耐用年数5年・改定償却率0.500・保証率0.108)を購入した。

毎年の償却額を求めよ

(解答)

償却保証額:取得原価300,000×保証率0.108=32,400円

改定償却率が与えられている場合でも、与えられていない場合でも答えは同じになります。

まとめ

今回は減価償却費の「定率法」の計算

[旧定率法]と[250%定率法]と[200%定率法]について紹介してきました。

簿記の試験では「200%定率法」の出題が主になります。

※問題文に償却率の記載があればそれを用いいます。

また「200%定率法」は改定償却が出てくると少し複雑になります。定率法から定額法に変わるというイメージをすると、公式も覚えやすくなると思います。

コメント