今回は工業簿記の

[全部原価計算]と[直接原価計算]の違いについて解説します。

※本記事は日商簿記2級の内容になります。

全部原価計算と直接原価計算

全部原価計算

「全部原価計算」とは全ての原価を製造原価として計算する原価計算をいいます。

商業簿記で学習した損益計算書は全部原価計算になります。

「全ての原価」を製造原価とするため“全部”原価計算といいます。

直接原価計算

上記に対して「直接原価計算」とは、

原価を「変動費」と「固定費」に区分して

変動費のみを製品原価として計算する原価計算をいいます。

これが全部原価計算と直接原価計算の大きな違いになります。

変動費と固定費

原価を変動費と固定費で区分することが直接原価計算の特徴となります。

直接原価計算の目的

直接原価計算は利益計画を作成する際に役立つ原価計算です。

「来年これだけ利益出したい場合、売上はいくら必要か?」を知りたい場合

直接原価計算を用います。

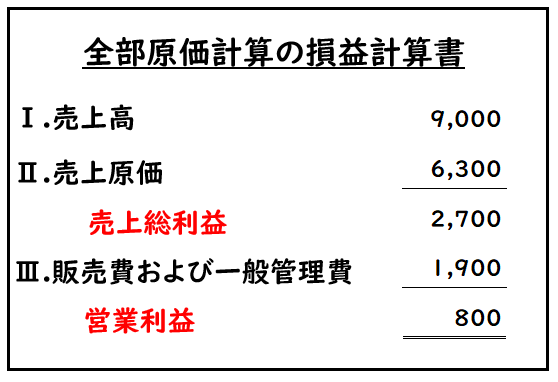

全部原価計算と直接原価計算の損益計算書

[全部原価計算]と[直接原価計算]の損益計算書は下記のように表します。

全部原価計算

上記の売上原価には

[変動製造原価]と[固定製造原価]が含まれています。

そのため[固定製造原価]の金額は販売数量によって変動します。

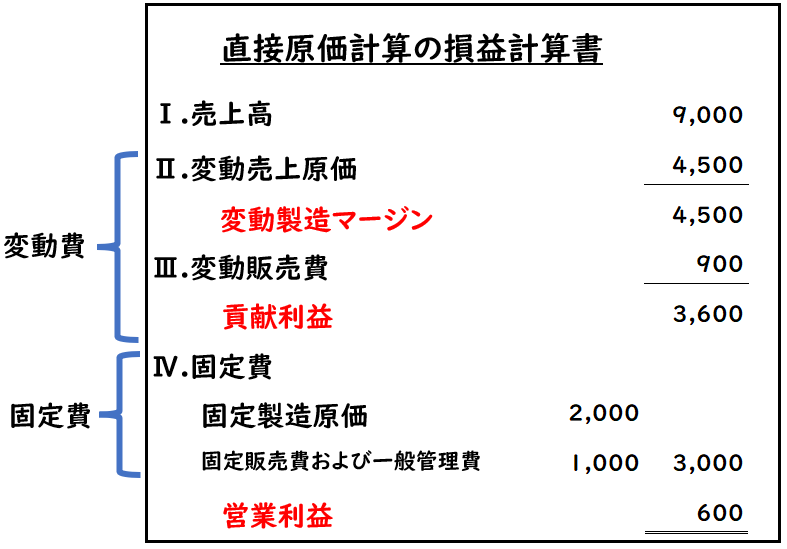

直接原価計算

直接原価計算では[変動製造原価]と[固定製造原価]で分けて計算します。

売上から変動売上原価を差し引いた金額が「変動製造マージン」

さらに変動販売費を差し引いた金額が「貢献利益」となります。

変動販売費は全部原価計算というと「販売費および一般管理費」に区分される項目です。

そして固定費は販売数量に関係なく、全額費用として計上します。

これらを差し引いた金額が「営業利益」となります。

- 原価を[変動費]と[固定費]を分ける

- 製造原価は下記の「変動製造原価」のみで計算する。

- 直接材料費

- 直接労務費

- 変動製造間接費

- 固定製造原価については、発生した全額を費用として計上する。

全部原価計算と直接原価計算ではなぜ営業利益が異なるのか?

「全部原価計算」を採用した場合と

「直接原価計算」を採用した場合では

損益計算書の「営業利益」が異なります。

この差額が生じる原因は

「固定製造原価」によるものです。

売上原価とは?

まず重要な考え方として

売上原価は「販売された製品のみ」計上されます。

“生産“された製品原価ではなく、”販売“された製品原価が売上原価となります。

100個の製品を製造し生産したとします。

その中で

- 90個が販売された

- 10個は未販売

となった場合、

100個生産した製品のうち

- 90個(販売済み)→売上原価

- 10個(未販売)→製品(資産)

となります。

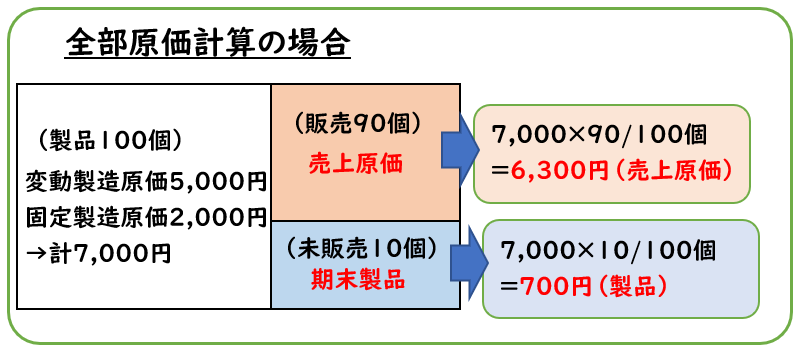

全部原価計算の場合

全部原価計算の場合

上記の製品100個の製造原価に

[変動製造原価]も[固定製造原価]も含まれます。

そのため、固定製造原価も含めた製造原価の100個分のうち

販売された90個のみを売上原価とします。

つまり固定製造原価の計上額は販売数量によって変動するということです。

ただし、固定費の中でも

「固定販売費および一般管理費」は原価ではないため

「販売費および一般管理費」に区分されます。

これは原価ではないため全部原価計算でも

販売数量に関係なく、全て費用となります。

販売数量によって計上額が変動するのは「固定製造原価」になります。

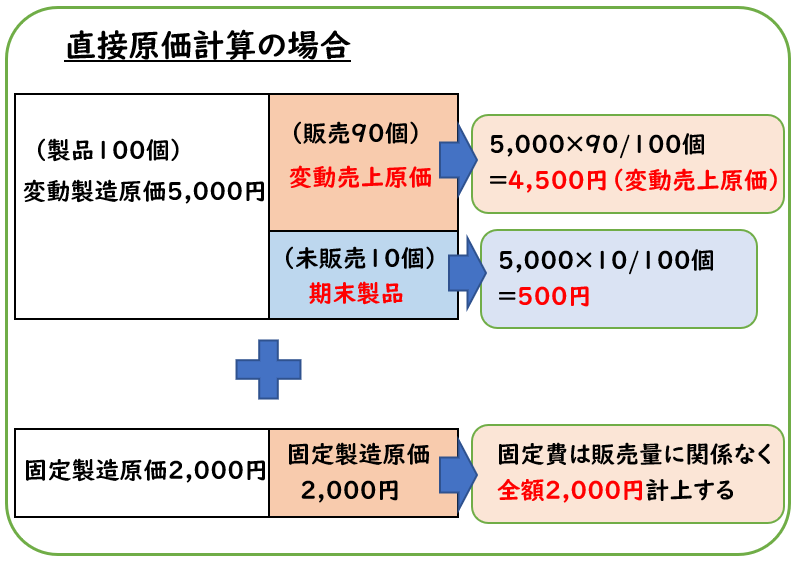

直接原価計算の場合

直接原価計算の場合

上記の製品100個の製造原価は

変動製造原価のみ含めます。

固定造原価は販売数量に関係なく全額を費用として計上します。

極端な例を出すと製品100個のうち

1つも売れずにすべて売れ残った場合

全部原価計算の場合、売上原価は0となります。

※販売された製品のみ売上原価となるため

しかし直接原価計算の場合、固定費2,000円については全額費用として計上されます。

固定製造原価の取り扱いが異なるため、営業利益も異なるということです。

例題

次の資料にもとづき下記それぞれの損益計算書を作成しなさい。

- 全部原価計算

- 直接原価計算

【資料】

(1)生産データ

| 期首仕掛品 | 0 |

| 当月投入 | 100 |

| 合計 | 100個 |

| 期末仕掛品 | 0 |

| 完成品 | 100個 |

(1)販売データ

| 期首製品 | 0 |

| 当月完成 | 100 |

| 合計 | 100個 |

| 期末製品 | 10 |

| 当期販売 | 90個 |

(3)当期製造費用

- 変動費

- 直接材料費@30

- 変動加工費@20

- 変動販売費@10

- 固定費

- 固定加工費2,000円

- 固定販売費・一般管理費1,000円

(4)製品1個当たりの販売単価は@100円である。

全部原価計算の損益計算書

(解答)

(解説)

〇製造原価の算出

- 直接材料費@30×100個=3,000円

- 加工費@20×100個+固定加工費2,000円=4,000円

→計:7,000円

月初仕掛品・月末仕掛品は0個のため

完成品原価7,000円となる。

〇売上原価の算出

完成品100個(7,000円)のうち、90個販売したため

- 期末:7,000円÷10個/100=700円

- 販売:7,000-期末700=6,300円(売上原価)

〇まとめ

- 売上高@100×90個=9,000円

- 売上原価:6,300円

- 販売費および一般管理費

- 変動販売費@10×90個=900円

- 固定販売費・一般管理費1,000円

→計:1,900円

直接原価計算の損益計算書

(解答)

(解説)

〇製造原価の算出

- 直接材料費@30×100個=3,000円

- 変動加工費@20×100個=2,000円

→計:5,000円

月初仕掛品・月末仕掛品は0個のため

完成品原価5,000円となる。

〇変動売上原価の算出

完成品100個(5,000円)のうち、90個販売したため

- 期末:5,000円÷10個/100=500円

- 販売:5,000-期末500=4,500円(変動売上原価)

〇まとめ

- 売上高@100×90個=9,000円

- 変動売上原価:4,500円

- 変動販売費@10×90個=900円

- 固定費

- 固定製造原価(固定加工費)2,000円

- 固定販売費・一般管理費1,000円

固定製造原価(固定加工費)の取り扱いが異なるため、[全部原価計算]と[直接原価計算]では営業利益が異なります。

財務諸表での取り扱い

財務諸表に記載する営業利益は、[全部原価計算の営業利益]でなければなりません。

[直接原価計算]は外部へ報告する財務諸表としては認められません。

そのため[直接原価計算]で営業利益を求めた場合は[全部原価計算の営業利益]へ修正する必要があります。

この修正を固定費調整といいます。

↓固定費調整については下記で解説しております。

まとめ

今回は工業簿記の全部原価計算と直接原価計算の違いについて解説しました。

要点をまとめると下記のようになります。

【全部原価計算】

全ての原価を製造原価として計算する原価計算をいいます。

【直接原価計算】

原価を変動費と固定費に区分して

変動費のみを製品原価として計算する原価計算をいいます。

全部原価計算では「固定製造原価」の計上額は販売数量によって変動する

直接原価計算では販売数量に関係なく「固定製造原価」は全額計上する

そのため、上記ではそれぞれ営業利益の金額が異なる。

コメント