今回は工業簿記の

直接原価計算②固定費調整について解説します。

※本記事は日商簿記2級の内容になります。

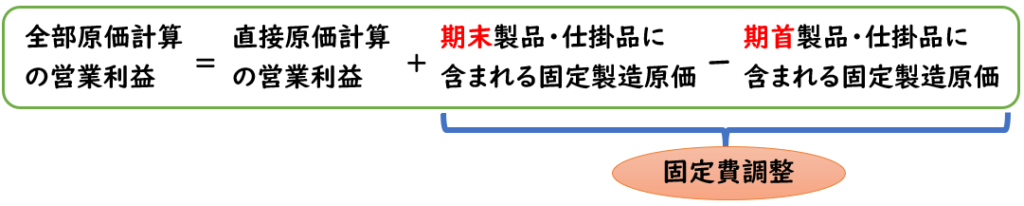

固定費調整とは?

固定費調整とは、

「直接原価計算の営業利益」を「全部原価計算の営業利益」へ修正することです。

財務諸表に記載する営業利益は、[全部原価計算の営業利益]でなければなりません。

[直接原価計算]は外部へ報告する財務諸表としては認められません。

そのため[直接原価計算]で営業利益を求めた場合は[全部原価計算の営業利益]へ修正する必要があります。

全部原価計算と直接原価計算の営業利益の差額

[全部原価計算]と[直接原価計算]の営業利益の差額はなぜ発生するのでしょうか?

それは「固定製造原価」の取り扱いが異なるためです。

【全部原価計算】

[固定製造原価]の金額は販売数量によって変動する

【直接原価計算】

[固定製造原価]の金額は販売数量に関係なく、全額計上する

↓こちらの詳しい解説は下記をご参照ください

固定費調整の方法

上記で[全部原価計算]と[直接原価計算]の営業利益の差額について説明しました。

この差額は、全部原価計算の

在庫(期首仕掛品・期末仕掛品・期首製品・期末製品)に含まれている固定製造原価

によって営業利益と差額が生じております。

そのため

[直接原価計算の営業利益]に在庫に含まれる固定製造原価を加減させることで、

[全部原価計算の営業利益]に修正することができます。

これが固定費調整です。

固定費調整の計算式

例題

次の資料にもとづき直接原価計算の損益計算書を作成し

固定費調整により全部原価計算の営業利益も算出しなさい。

【資料】

(1)生産データ

| 期首仕掛品 | 0 |

| 当月投入 | 100 |

| 合計 | 100個 |

| 期末仕掛品 | 0 |

| 完成品 | 100個 |

(1)販売データ

| 期首製品 | 0 |

| 当月完成 | 100 |

| 合計 | 100個 |

| 期末製品 | 10 |

| 当期販売 | 90個 |

(3)当期製造費用

- 変動費

- 直接材料費@30

- 変動加工費@20

- 変動販売費@10

- 固定費

- 固定加工費2,000円

- 固定販売費・一般管理費1,000円

(4)製品1個当たりの販売単価は@100円である。

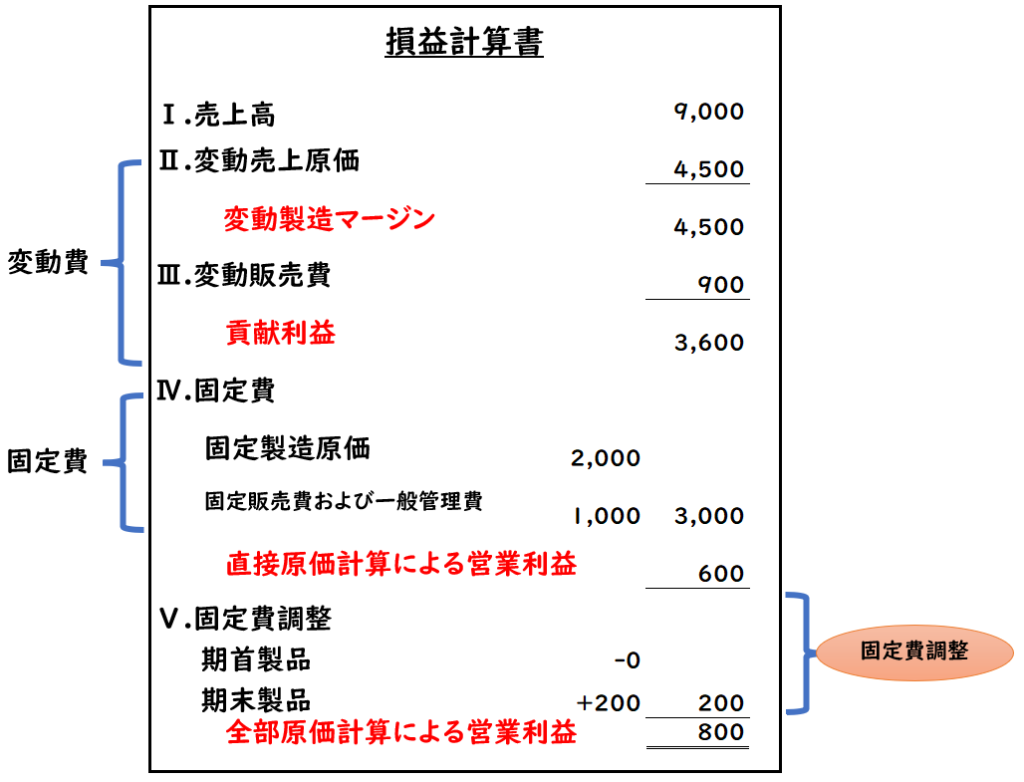

(解答)

(解説)

まず直接原価計算の損益計算書を作成し、

それを元に固定費調整を行い、[全部原価計算の営業利益]を算出します。

直接原価計算の営業利益

〇製造原価の算出

- 直接材料費@30×100個=3,000円

- 変動加工費@20×100個=2,000円

→計:5,000円

月初仕掛品・月末仕掛品は0個のため

完成品原価5,000円となる。

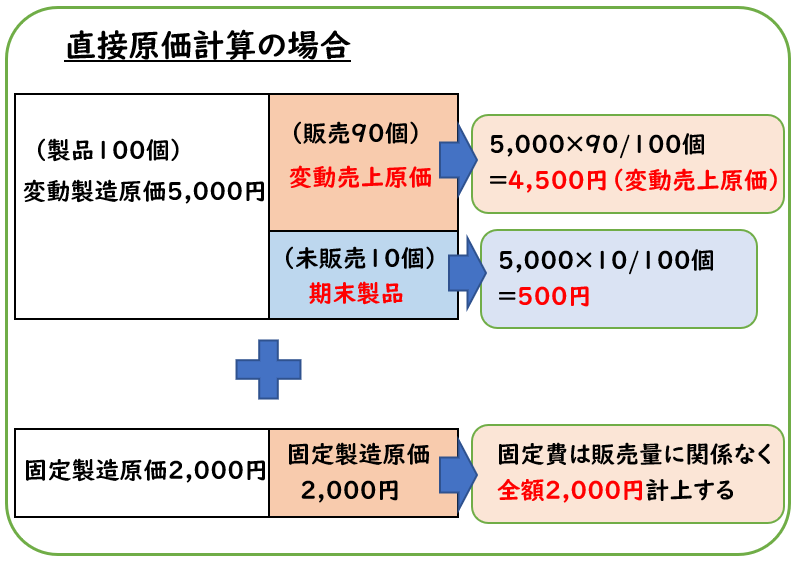

〇変動売上原価の算出

完成品100個(5,000円)のうち、90個販売したため

- 期末:5,000円÷10個/100=500円

- 販売:5,000-期末500=4,500円(変動売上原価)

〇まとめ

- 売上高@100×90個=9,000円

- 変動売上原価:4,500円

- 変動販売費@10×90個=900円

- 固定費

- 固定製造原価(固定加工費)2,000円

- 固定販売費・一般管理費1,000円

営業利益:9,000-4,500-900-2,000-,1000=600円

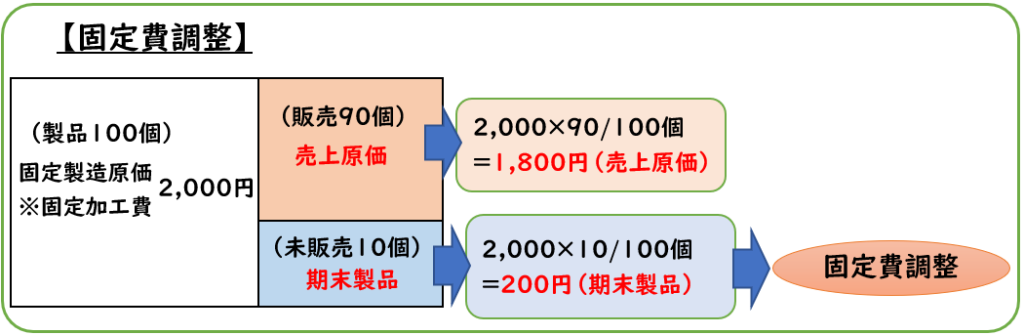

固定費調整

固定費調整は下記のような計算式を行います。

今回の問題では、固定加工費が固定製造原価となります。

〇期首仕掛品・期末仕掛品

問題文(1)生産データは[仕掛品]を示しています。

期首・期末は0個のため

期首・期末仕掛品に含まれる固定製造原価は0円となります。

〇期首製品・期末製品

問題文(2)販売データは[製品]を示しています。

期首製品は0個ですが期末製品は10個となります。

そのため期末製品に含まれる固定製造原価(固定加工費)は下記のようになります。

- 期末:2,000円÷10個/100=200円

この期末製品200円が固定費調整の項目になります。

全部原価計算の営業利益=直接原価計算の営業利益600+期末製品200-期首製品0=800円

このように[全部原価計算の営業利益]は[直接原価計算の営業利益]から[固定費調整]することによって算出することが出来ます。

補足

上記の例題について

[直接原価計算の営業利益]600円から

固定費調整によって[全部原価計算の営業利益]は800円と算出することが出来ました。

全部原価計算の損益計算書を作成する場合でも

営業利益は800円となります。

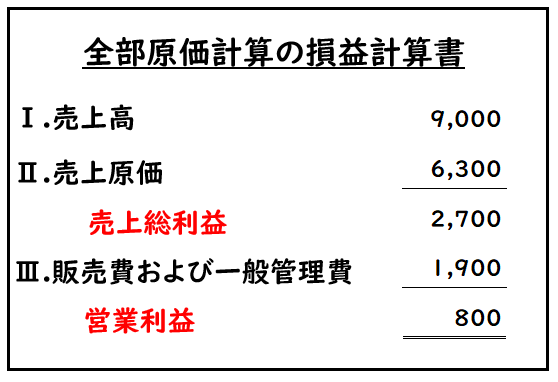

全部原価計算の損益計算書

(解答)

(解説)

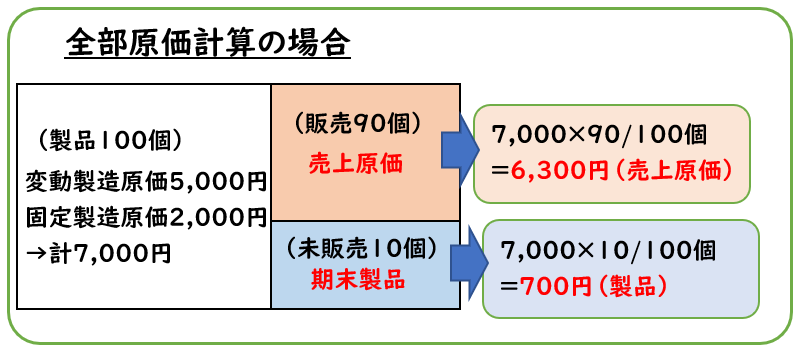

〇製造原価の算出

- 直接材料費@30×100個=3,000円

- 加工費@20×100個+固定加工費2,000円=4,000円

→計:7,000円

月初仕掛品・月末仕掛品は0個のため

完成品原価7,000円となる。

〇売上原価の算出

完成品100個(7,000円)のうち、90個販売したため

- 期末:7,000円÷10個/100=700円

- 販売:7,000-期末700=6,300円(売上原価)

〇まとめ

- 売上高@100×90個=9,000円

- 売上原価:6,300円

- 販売費および一般管理費

- 変動販売費@10×90個=900円

- 固定販売費・一般管理費1,000円

→計:1,900円

まとめ

今回は工業簿記の直接原価計算②固定費調整について解説しました。

要点をまとめると下記のようになります。

- 固定費調整とは「直接原価計算の営業利益」を「全部原価計算の営業利益」へ修正すること

- 下記のような計算式で「直接原価計算の営業利益」から「全部原価計算の営業利益」を算出することができる。

コメント