今回は工業簿記の

標準原価計算⑤原価差異の分析について解説します。

※本記事は日商簿記2級の内容になります

- 直接材料費差異

- 価格差異

- 数量差異

- 直接労務費差異

- 賃率差異

- 時間差異

- ①原価標準の設定

- ②原価標準の計算

- ③原価差異の計算

- ④パーシャル・プランとシングル・プラン

- 原価差異の分析

- ⑤直接材料費差異/直接労務費差異

[価格差異]・[数量差異]/[賃率差異]・[時間差異]

⑥製造間接費差異|シュラッター図(公式法変動予算)

[予算差異][操業度差異][能率差異]

- ⑤直接材料費差異/直接労務費差異

- [基準操業度]と[標準操業度]の違い

- [製造間接費差異]と[製造間接費配賦差異]の違い

標準原価計算とは?

「実際原価計算」と「標準原価計算」を比較して説明します。

実際原価計算

これまで学習した原価計算は

実際に発生した原価(実際原価)をもとに製品の原価を計算していました。

これを「実際原価計算」といいます。

標準原価計算

標準原価計算は、あらかじめ目標となる原価(標準原価)を決め

この標準原価をもとに製品の原価を計算する方法です。

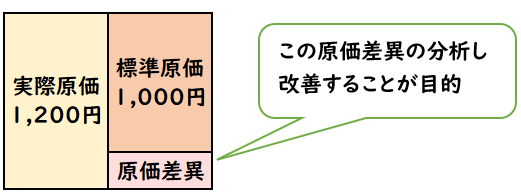

標準原価計算の目的

標準原価計算では、標準原価を用いますが

これは無駄や非効率を省略した場合の原価です。

そのため、標準原価と実際原価を比較することで、無駄や非効率を改善することができます。

これが標準原価計算の目的です。

標準原価計算を取り入れることで、製造過程の中の非効率となる部分を把握することができます。

標準原価計算の流れ

標準原価計算は下記のような流れで行います。

【標準原価計算の流れ】

- 原価標準の設定

製品1個あたりの標準原価を設定する - 原価標準の計算

原価標準にもとづいて[完成品原価]や[月末仕掛品原価]を計算する - 実際原価の計算

当月において実際にかかった[直接材料費][直接労務費][製造間接費]を計算する

・総合原価計算について - 原価差異の計算、分析

当月の実際原価と標準原価から原価差異を計算し、その原因を分析する

〇原価差異の計算

・原価差異の計算

・パーシャル・プランとシングル・プラン

〇原価差異の分析

・直接材料費差異・直接労務費差異

・製造間接費差異|シュラッター図 - 原価報告

原価差異の内容を経営管理者に報告し、必要に応じて原価の改善を行う

今回解説する内容は

【原価差異の分析】の直接材料費差異・直接労務費差異になります。

原価差異の分析

前回の【③原価差異の計算】では下記の原価差異を計算しました。

- 直接材料費差異

- 直接労務費差異

- 製造間接費差異

これにより上記のそれぞれの差異は把握できますが

「直接材料費の中で何が原因で差異が発生したのか」を把握すること出来ません。

そこで上記の[直接材料費差異][直接労務費差異][製造間接費差異]をさらに分析する必要があります。

今回は下記についての差異分析を解説します

- 直接材料費差異

- 直接労務費差異

原価差異をさらに細分化することで「原価差異の分析」を行います。

↓[製造間接費差異]については下記をご覧ください。

直接材料費差異

直接材料費差異ではさらに下記へ分類します。

- 価格差異

- 数量差異

- 「価格差異」は、標準単価と実際単価を比較することで発生する差異で、材料の価格単価の変動などが原因となります。

- 「数量差異」は、標準消費量と実際消費量を比較することで発生する差異で、材料を無駄に使ったことなどが原因となります。

「価格差異」は市場の需要と供給によって変動するため管理するのは難しいですが

「数量」は無駄な消費を抑えることで改善することが可能となります。

現場の努力や改善によって

「価格差異」は削減しにくい

「数量差異」は削減しやすい

ということです。

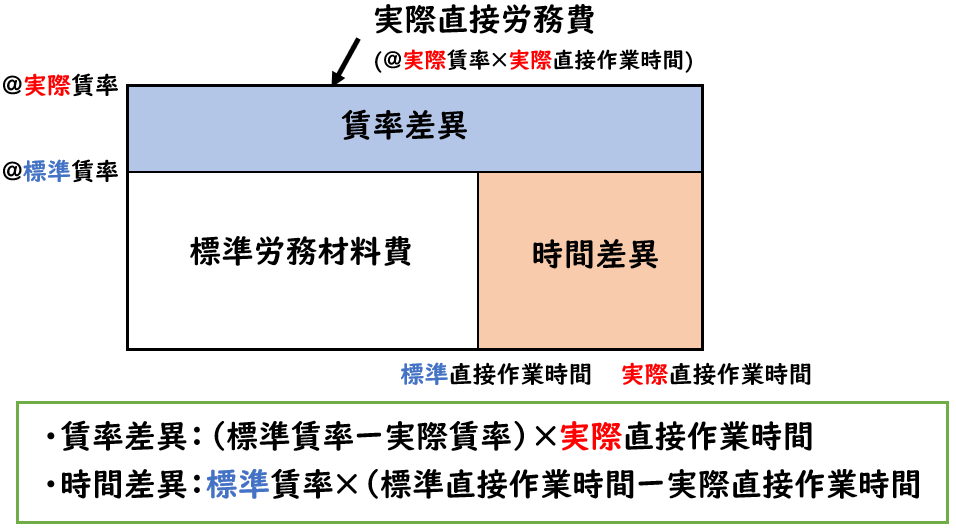

直接労務費差異

直接労務費差異ではさらに下記へ分類します。

- 賃率差異

- 時間差異

- 「賃率差異」は、標準賃率と実際賃率を比較することで発生する差異で、本来賃率の低い工員が行う簡単な作業を賃率の高い工員が行ったことなどが原因となります。

- 「時間差異」は、標準時間と実際時間を比較することで発生する差異で、工員の作業効率が低下し予定よりも作業時間がかかってしまったことなどが原因となります。

「賃率差異」は製造現場では改善するのは困難です。

なぜなら工員の人件費である賃率は現場責任者以上が決定することが多いからです。

それに対して「時間差異」は無駄な作業時間を減らしたり効率化することで改善することが可能です。

現場の努力や改善によって

「賃率差異」は削減しにくい

「時間差異」は削減しやすい

ということです。

例題

次に「直接材料費差異」と「直接労務費差異」について例題を用いて解説します。

次の資料にもとづき、下記を求めなさい。

- 直接材料費差異

[価格差異]と[数量差異] - 直接労務費差異

[賃率差異]と[時間差異]

【資料】

(1)生産データ

| 月初仕掛品 | 30個 (50%) |

| 当月投入 | 120 |

| 合計 | 150個 |

| 月末仕掛品 | 50 (60%) |

| 完成品 | 100個 |

材料はすべて工程の始点で投入している。

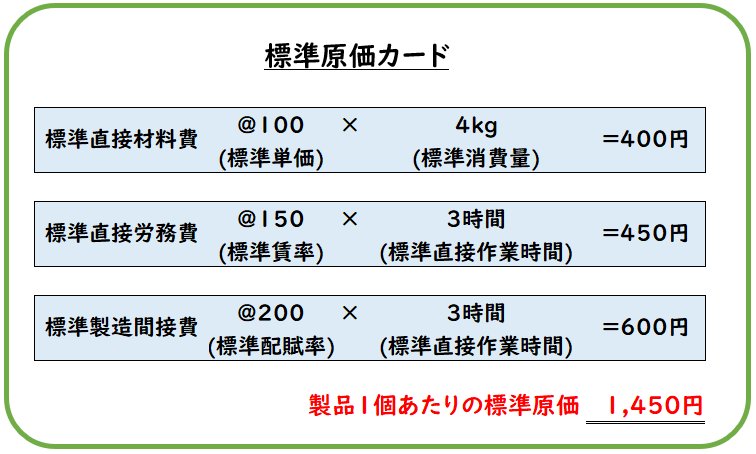

(2)標準原価カード

(3)実際原価データ

- 直接材料費:48,510円(@98円×495kg)

- 直接労務費:51,100円(@140円×365時間)

(解答)

【直接材料費差異】

- 価格差異:+990円(有利差異)

- 数量差異:△1,500(不利差異)

→計:510円(不利差異・貸方差異)

【直接労務費差異】

- 賃率差異:+3,650円(有利差異)

- 時間差異:△3,000(不利差異)

→計:650円(有利差異・貸方差異)

(解説)

「直接材料費差異」と「直接労務費差異」に分けて解説します。

直接材料費差異

直接材料費差異は[価格差異]と[数量差異]に区分されます。

下記の計算式を当てはめて算出します。

標準消費量:4kg×当月120個=480kg

※これが直接材料費の製品1個あたりの標準原価となります。

実際消費量:495kg(問題文(3)より)

〇価格差異

(標準単価@100-実際単価@98)×実際495kg=+990円

〇数量差異

標準単価@100×(標準480kg-実際495kg)=△1,500

直接労務費差異

直接労務費差異は[賃率差異]と[時間差異]に区分されます。

下記の計算式を当てはめて算出します。

直接労務費は加工費のため当月数量は完成品換算量を用います。

- 月末の完成品換算量=50個×加工進捗度60%=30個

- 月初の完成品換算量=30個×加工進捗度50%=15個

- 当月の完成品換算量=完成100+月末30–月初15=115個

標準直接作業時間:4kg×当月115=345時間

※これが直接労務費の製品1個あたりの標準原価となります。

実際直接作業時間:365時間(問題文(3)より)

〇賃率差異

(標準賃率@150-実際賃率@140)×実際365kg=+3,650円

〇時間差異

標準賃率@150×(標準345時間-実際365時間)=△3,000

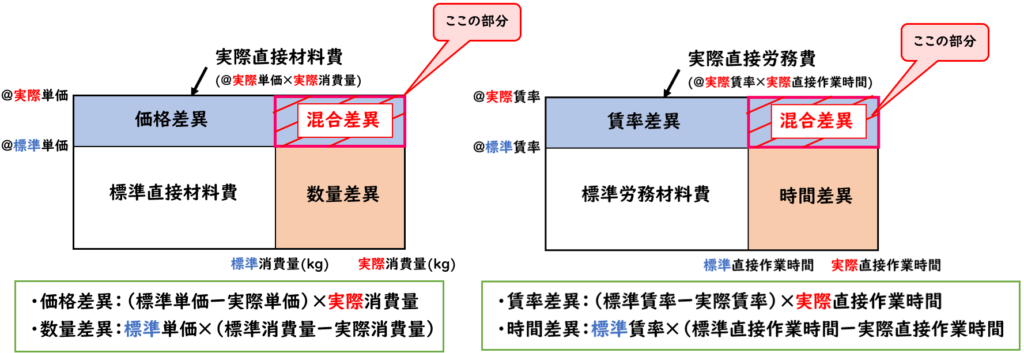

補足:差異の重なった部分の混合差異について

直接材料費差異の[価格差異]と[数量差異]

直接労務費差異の[賃率差異]と[時間差異]

については下記のように重なる部分があります。

この重なる部分を「混合差異」といいます。

上記の図解を見ての通り

この混合差異は下記のように負担しております。

- 直接材料費差異では[価格差異]

- 直接労務費差異では[賃率差異]

混合差異は、図解の青色箇所である[価格差異]と[賃率差異]の中に含まれています。

混合差異はなぜ[価格差異]と[賃率差異]に含まれるのか?

なぜ[数量差異]や[時間差異]ではなく[価格差異]と[賃率差異]に含まれるのでしょうか?

標準原価計算の目的は「無駄や非効率を改善すること」です。

上記でも説明しておりますが、もう一度整理します。

現場の努力や改善によって

- 「価格差異」「賃率差異」は削減しにくい

- 「数量差異」「時間差異」は削減しやすい

〇[直接材料費]について

「価格差異」は市場の需要と供給によって変動するため管理するのは難しいですが

「数量差異」は無駄な消費を抑えることで改善することが可能となります。

〇[直接労務費]について

「賃率差異」は製造現場では改善するのは困難です。

なぜなら工員の人件費である賃率は現場責任者以上が決定することが多いからです。

それに対して「時間差異」は無駄な作業時間を減らしたり効率化することで改善することが可能です。

そのため、製造を行う現場責任者を評価する上で重点に置かれるのは

「数量差異」と「時間差異」となります。

逆に「価格差異」と「賃率差異」は現場では改善が難しい問題となります。

この「混合差異」を「数量差異」「時間差異」に含めてしまうと

これも現場責任者の評価の対象となってしまいます。

そこで「混合差異」は、評価の対象に含まれない「価格差異」「賃率差異」で負担することとします。

そして「混合差異」が含まれない[数量差異]と[時間差異]については現場の努力によって改善していこう。という考えになります。

つまり「混合差異」の部分は現場責任者に対する評価には含めないという考えになります。

こういう理由から

- 価格差異では「実際消費量」を掛けて

- 数量差異では「標準単価」を掛けます。

- 賃率差異では「実際直接作業時間」を掛けて

- 時間差異では「標準賃率」を掛けます。

補足:原価差異について

今回解説した原価差異についてまとめると下記にようになります。

- 直接材料費差異=価格差異+数量差異

- 直接労務費差異=賃率差異+時間差異

上記の例題の解答は下記のようになっておりました。

(解答)

【直接材料費差異】

- 価格差異:+990円(有利差異)

- 数量差異:△1,500(不利差異)

→計:510円(不利差異・貸方差異)

【直接労務費差異】

- 賃率差異:+3,650円(有利差異)

- 時間差異:△3,000(不利差異)

→計:650円(有利差異・貸方差異)

これは【標準原価計算③原価差異の計算】の例題で解説した解答と一致します。

- 直接材料費差異:510円(不利差異・貸方差異)

- 直接労務費差異:650円(有利差異・貸方差異)

※標準原価計算③の例題の解答

「原価差異の計算」と「分析」はこのような繋がりがあります。

まとめ

今回は工業簿記の標準原価計算⑤原価差異の分析について解説しました。

要点をまとめると下記のようになります。

直接材料費差異と直接労務費差異は下記のように細分化することで

原価計算の分析を行います。

- 直接材料費差異

- 価格差異

- 数量差異

- 直接労務費差異

- 賃率差異

- 時間差異

今回は[直接材料費差異]と[直接労務費差異]について解説しました。

↓[製造間接費差異]の解説については下記をご覧ください。

コメント