今回は工業簿記の

材料費の計算(先入先出法・平均法)について解説します。

※本記事は日商簿記2級の内容になります。

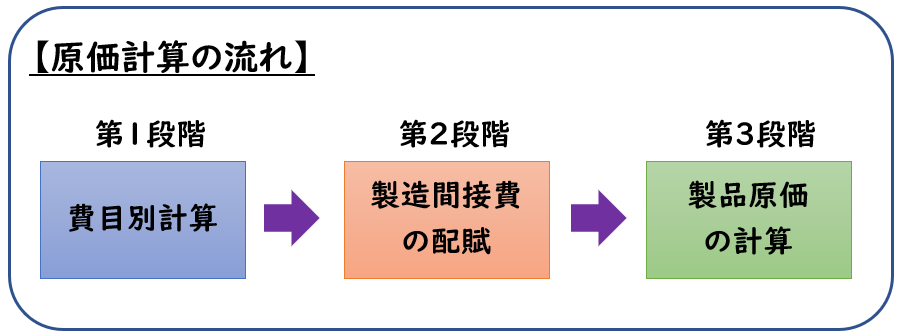

原価計算の流れ

原価計算は下記の3段階によって行われます。

今回解説する内容は

【第1段階:費目別計算】になります。

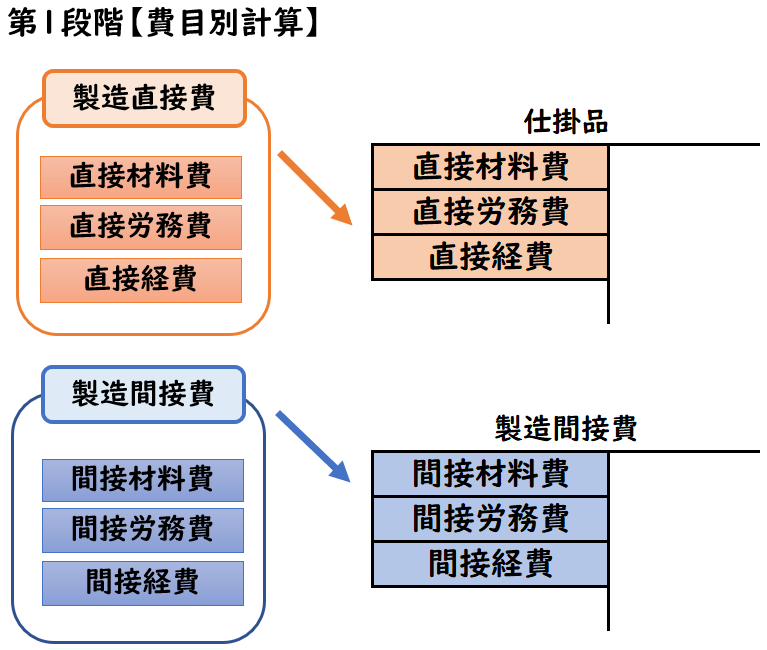

費目別計算とは?

費目別計算は、製造原価を「材料費」「労務費」「経費」で分類し、

その消費額を算出します。

次に消費した「材料費」「労務費」「経費」のうち、

直接費と間接費を分類し下記のように振り替えます。

- 直接費→「仕掛品」勘定

- 間接費→「製造間接費」勘定

材料費の計算

材料費は下記のようにして算出します。

材料費=@消費単価(円)×消費数量(個)

消費単価の決定

@消費単価は、材料を実際仕入れた時の@購入単価にもとづき決定しますが

@購入単価は仕入先や仕入時期によって異なります。

そのため、消費した時の単価をどのようにして求めるのかが問題になります。

購入単価は必ずも一定とは限らないので、消費単価の求め方が問題となります。

消費単価の決定方法として下記の2つの方法があります。

- 先入先出法

- 平均法

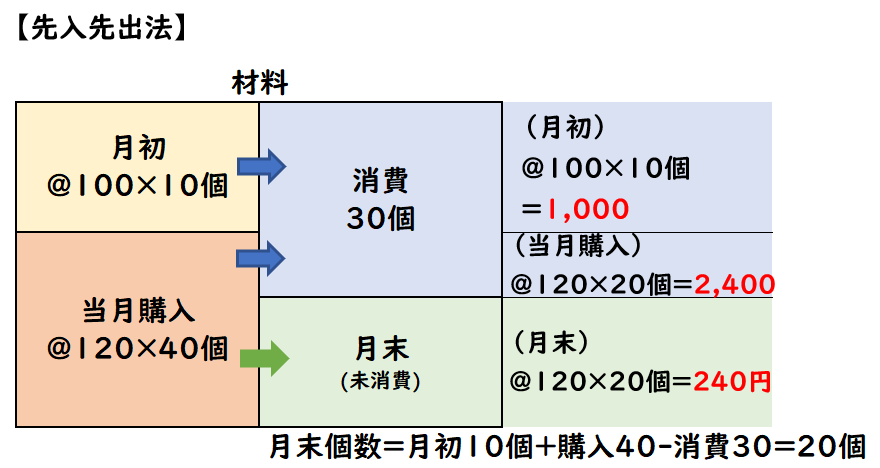

先入先出法

「先入先出法」は先に受け入れた商品から先に払い出す方法で、単価を決定します。

次の資料にもとづき先入先出法による当月の消費額を求めなさい。

なお当月の消費量は30個である

- 月初在庫10個@100

- 当月購入40個@120

(解答)

当月の材料消費額:3,400円

(解説)

先入先出法では、先に受け入れた商品から先に払い出します。

つまり、月初在庫(@100)から払い出し、残りは当月購入(@120)から払い出します。

月初@100×10個+当月@120×(30個-10個)=3,400円

※30個は当月の消費量です。

当月の消費量30個のうち、

10個は月初の単価@100

20個は当月の単価@120

を用います。

平均法

「平均法」は移動平均法と総平均法があります。

工業簿記では総平均法が主に用いられるため、総平均法について解説します。

「総平均法」は一定期間における平均単価を計算し、これを消費単価とします。

次の資料にもとづき総平均法による当月の消費額を求めなさい。

なお当月の消費量は30個である

- 月初在庫10個@100

- 当月購入40個@120

(解答)

当月の材料消費額:3,450円

(解説)

総平均法では、月初から月末までの期間で平均単価を求めます。

平均単価=(月初@100×10個+当月@120×40個)÷(10+40個)

=@116円

当月の消費量は30個のため

平均単価@116円×30個=3,480円

消費単価の決定方法によって消費額も異なるということです。

消費数量の計算

先程は消費単価の決定をしましたが

次は「消費数量」の計算になります。

消費数量の計算方法として下記の2つの方法があります。

- 継続記録法

- 棚卸計算法

継続記録法

「継続記録法」とは、材料の[購入]や[消費]について

材料元帳の帳簿にその都度記録する方法です。

常に在庫数を把握できるというメリットがありますが、

[消費]のつど帳簿に記録するため、手間がかかるというデメリットもあります。

棚卸計算法

「棚卸計算法」は材料の[購入]の記録はするが、

[消費]の記録はしない方法です。

当期の消費量は下記のような差額で求めます。

当期の消費量=(期首の数量)+(当期購入の数量)-(期末の数量)

棚卸計算法では、[消費]の記録をしないため手間がかからないというメリットがありますが

月末になるまで消費量がわからないというデメリットもあります。

補足

「継続記録法」と「棚卸計算法」については

商業簿記でも学習する内容で下記で詳しく解説しております。

↓詳しい解説は下記をご覧ください

材料の棚卸減耗

材料の保管や運搬、入出庫の際に紛失が発生することで

数量が減少し、帳簿棚卸数量よりも実際棚卸数量の方が少なくなることがあります。

この場合の減少を「棚卸減耗費(費用)」で処理します。

棚卸減耗費=帳簿棚卸高ー実地棚卸高

例えば帳簿上の材料は30個だけど、実際は28個しかない場合は

2個は棚卸減耗費となります。

棚卸減耗費が発生した場合

棚卸減耗費が発生した場合、その棚卸減耗が

「正常の範囲の場合」と

大量に減耗していて「異常な場合」で

処理方法が下記のように異なります。

- 正常の範囲の場合

→製造間接費(製造原価) - 異常な場合

→非原価項目(営業外費用または特別損失)

例題

月末における材料の帳簿棚卸量は30個(消費単価@100)

実地棚卸量は28個であった。

この棚卸減耗は正常な範囲内である。

上記の場合の仕訳を示しなさい。

(解答)

| 製造間接費 | 200 | / | 材料 | 200 |

(解説)

単価@100円×(30-28個)=200円

この棚卸減耗は正常の範囲のため

「製造間接費」となる。

まとめ

今回は工業簿記の

材料費の計算(先入先出法・平均法)について解説しました。

要点をまとめると下記のようになります。

- 材料費は下記のように計算して求める。

- 材料費=@消費単価(円)×消費数量(個)

- [消費単価(円)]の求め方は主に下記の2つである。

- 先入先出法

- 平均法

- [消費数量(個)]の求め方は主に下記の2つである。

- 継続記録法

- 棚卸計算法

- 棚卸減耗が発生した場合

- 正常の範囲の場合

→製造間接費(製造原価)

- 異常な場合

→非原価項目(営業外費用または特別損失)

- 正常の範囲の場合

コメント