今回は工業簿記の

「製造間接費差異」と「製造間接費配賦差異」の違いについて解説します。

- ①原価標準の設定

- ②原価標準の計算

- ③原価差異の計算

- ④パーシャル・プランとシングル・プラン

- 原価差異の分析

- ⑤直接材料費差異/直接労務費差異

[価格差異]・[数量差異]/[賃率差異]・[時間差異]

⑥製造間接費差異|シュラッター図(公式法変動予算)

[予算差異][操業度差異][能率差異]

- ⑤直接材料費差異/直接労務費差異

- [基準操業度]と[標準操業度]の違い

- [製造間接費差異]と[製造間接費配賦差異]の違い

製造間接費差異と製造間接費配賦差異

下記2つには名前は似ておりますが、それぞれ別々の意味になります。

- 製造間接費差異

- 製造間接費配賦差異

両者は名前は似ていますが、別々の原価差異を指しております。

製造間接費差異と製造間接費配賦差異の違い

この2つの違いは下記のようになります。

①製造間接費配賦差異

「製造間接費配賦差異」は製造間接費の予定配賦を行っている場合に発生する原価差異で

主に下記の差額をいいます。

- 予定配賦額の当月製造費用

- 実際の当月製造費用(実際原価)

上記の差額で「製造間接費配賦差異」です。

②製造間接費差異

「製造間接費差異」は標準原価計算を取り入れることで発生する原価差異で

主に下記の差額をいいます。

- 当月標準製造費用(標準原価)

- 実際の当月製造費用(実際原価)

上記の差額で「製造間接費差異」です。

しかし、これを見ただけではピンとイメージできないと思います。

下記でもう少し詳しく解説します。

この2つの差異はシュラッター図で表すことができます。

シュラッター図で表した場合

シュラッター図で表した場合、それぞれ下記のようになります。

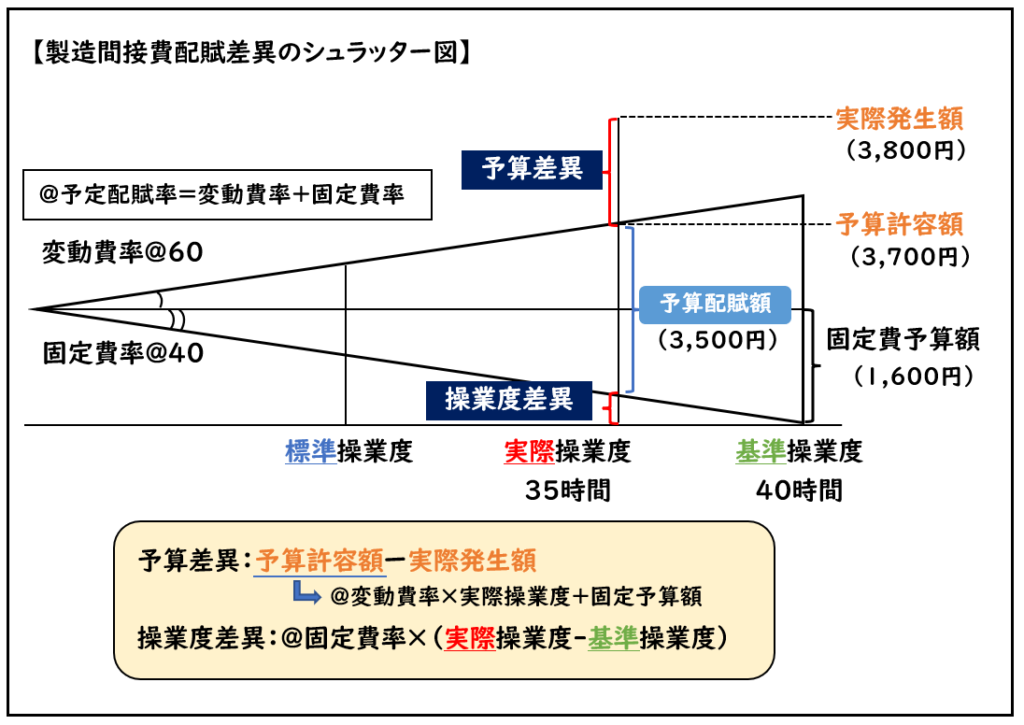

①製造間接費配賦差異

予定配賦率に実際操業度を掛けて「予定配賦額」を求めます。

この[予定配賦額]と[実際発生額]の差額が

製造間接費配賦差異になります。

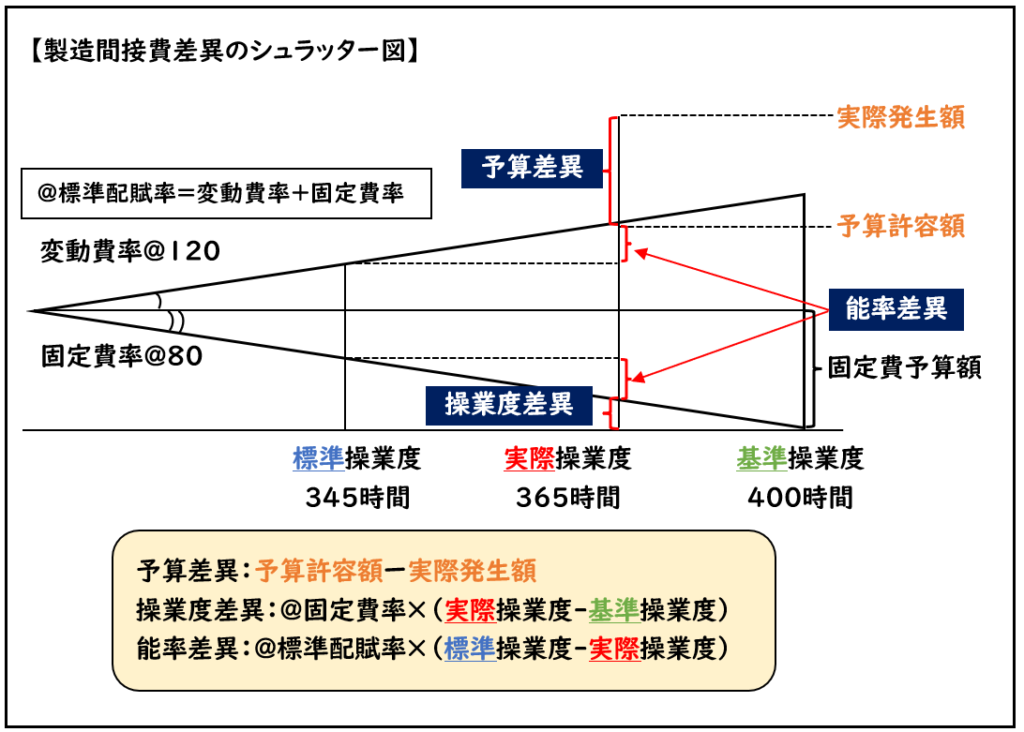

②製造間接費差異

標準配賦率に標準操業度を掛けて「標準配賦額(標準製造間接費)」を求めます。

この[標準配賦額(標準製造間接費)]と[実際発生額]の差額が

製造間接費差異になります。

このようにシュラッター図で表すと、違いがわかりやすく感じます。

例題

製造間接費配賦差異の算出

下記の場合の「製造間接費配賦差異」を求めなさい

- 予定配賦率@100円

- 標準操業度32時間

- 実際操業度35時間

- 基準操業度40時間

- 製造間接費の実際発生額:3,800円

(解答)

製造間接費配賦差異:△300円(不利差異)

(解説)

予定配賦額=予定配賦率@100円×実際操業度35時間=3,500円

製造間接費配賦差異=予定配賦額3,500-実際発生額3,800=△300円(不利差異)

製造間接費差異の算出

下記の場合の「製造間接費差異」を求めなさい

- 標準配賦率@100円

- 標準操業度32時間

- 実際操業度35時間

- 基準操業度40時間

- 製造間接費の実際発生額:3,800円

(解答)

製造間接費差異:△600円(不利差異)

(解説)

標準配賦額=標準配賦率@100円×標準操業度32時間=3,200円

製造間接費差異=標準配賦額3,200-実際発生額3,800=△600円(不利差異)

補足:予算差異と操業度差異と能率差異

「製造間接費配賦差異」や「製造間接費差異」は

下記のように「予算差異」と「操業度差異」と「能率差異」に区分されます。

製造間接費配賦差異

↓製造間接費配賦差異の「予算差異」「操業度差異」については

下記で詳しく解説しております。

製造間接費差異

↓製造間接費差異の「予算差異」「操業度差異」「能率差異」については

下記で詳しく解説しております。

まとめ

今回は「製造間接費差異」と「製造間接費配賦差異」の違いについて解説しました。

この2つの違いはシュラッター図で表すとわかりやすいでしょう。

コメント