今回は工業簿記の

組別総合原価計算の平均法・先入先出法について解説します。

※本記事は日商簿記2級の内容になります。

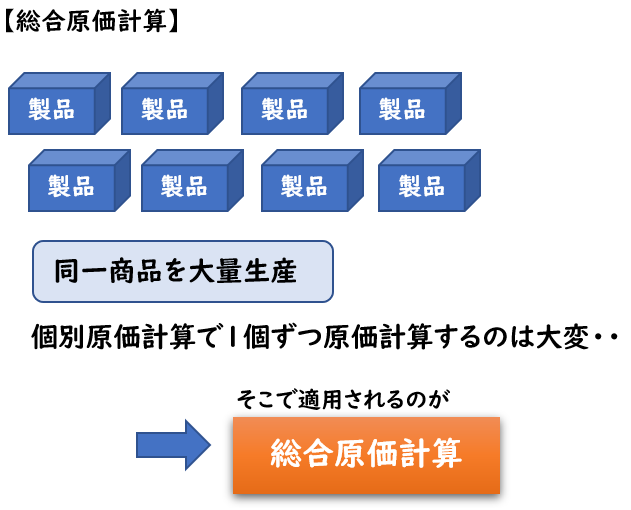

総合原価計算とは?

「総合原価計算」とは同一商品を大量生産する場合に用いられる原価計算です。

一定期間にかかった費用に数量で割って1単位ごとの原価を算出します。

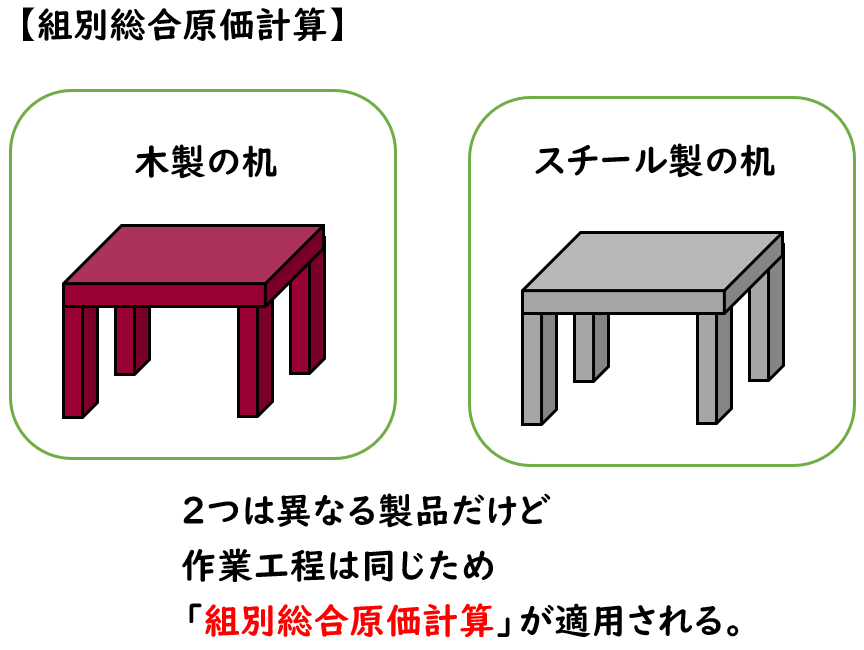

組別総合原価計算とは?

「組別総合原価計算」とは、同じ作業工程で、2つ以上の異種製品を大量生産する場合の原価計算をいいます。

組別総合原価計算では製品の種類のことを「組」と呼びます。

組別総合原価計算の例

例えば、同じ作業工程で

[木製の机]と[スチール製の机]を製造しているといます。

上記2つは異なる製品のため、本来は別々で原価計算しますが

同じ作業工程で製造しているため、共通して発生する原価があります。

それを何かしらの基準で各製品へ振り分け、原価計算をした方が計算の手間が省けます。

このように、同じ作業工程で、2つ以上の異種製品を大量生産する場合に適用される原価計算が「組別総合原価計算」となります。

図解

組直接費と組間接費の分類

組別総合原価計算では、下記のように

組直接費と組間接費に分類します。

組直接費

「組直接費」とはどの製品にかかった費用か明らかなものです。

上記で説明した[木製の机]と[スチール製の机]を製造を例にすると

下記が組直接費となります。

- 木材

- スチール板

木材を用いて[木製の机]を

スチール板を用いて[スチール製の机]を製造するため

どの製品にかかった費用か明らかになります。

組直接費は、各製品に個別で賦課(直課)します。

組直接費は[直接材料費][直接労務費][直接経費]が該当します。

組間接費

「組間接費」とはどの製品にかかった費用か不明確なものです。

上記で説明した[木製の机]と[スチール製の机]を製造を例にすると

下記が組間接費となります。

- 机を製造する工員の賃金

机を製造する工員が[木製の机]と[スチール製の机]を製造します。

そのため、この賃金は[木製の机]と[スチール製の机]どちらの費用か不明確となります。

組間接費は、何かしらの基準によって各製品へ配賦します。

組間接費は[製造間接費]が該当します。

組別総合原価計算の計算方法

組別総合原価計算は下記のようにして計算します。

【組別総合原価計算の計算方法】

- 組直接費は各製品へ賦課(直課)する。

- 組間接費は何かしらの基準によって各製品へ配賦する。

- 各製品の原価計算を行う。

例題

組別総合原価計算も、総合原価原価計算と同じく

[先入先出法]と[平均法]があります。

今回はA組製品は平均法、B組製品は先入先出法という例題で解説します。

次の資料にもとづき各製品の下記を求めなさい。

- 月末仕掛品原価

- 完成品総合原価

- 完成品単位原価

また計算方法は下記とする。

- A組製品は平均法

- B組製品は先入先出法

また組間接費は直接作業時間を基準に各製品へ配賦する。

【資料】

(1)生産データ

| A組製品 | B組製品 | |

| 月初仕掛品 | 30個 (50%) | 20個 (60%) |

| 当月投入 | 120 | 80 |

| 合計 | 150個 | 100個 |

| 月末仕掛品 | 50 (60%) | 40 (80%) |

| 完成品 | 100個 | 60個 |

材料はすべて工程の始点で投入している。

(2)原価データ

| A組製品 | A組製品 | B組製品 | B組製品 | |

| 直接材料費 | 加工費 | 直接材料費 | 加工費 | |

| 月初仕掛品 | 900円 | 550円 | 800円 | 360円 |

| 当月投入 | 3,000円 | ?円 | 2,600円 | ?円 |

加工費は組間接費

(3)加工費のデータ

| A組製品 | B組製品 | |

| 直接作業時間 | 140時間 | 60時間 |

加工費実際発生額は2,000円である。

(解答)

[A組製品]

- 月末仕掛品原価:1,750円

- 完成品総合原価:4,100円

- 完成品単位原価:@41円

[B組製品]

- 月末仕掛品原価:1,540円

- 完成品総合原価:2,820円

- 完成品単位原価:@47円

(解説)

まず、組間接費の配賦を行い

それを元にA組製品(平均法)とB組製品(先入先出法)の原価計算を行います。

【解答の手順】

- 組間接費の配賦

- A組製品(平均法)の原価計算

- B組製品(先入先出法)

組間接費の配賦

A組製品=2,000円×140/200時間=1,400円

B組製品=2,000円×60/200時間=600円

上記の配賦により問題文の?円の金額は下記になります。

- A組製品の加工費:1,400円

- B組製品の加工費:600円

A組製品(平均法)

平均法の場合、

平均単価を求め、それを用いて[月末仕掛品][完成品総合原価]を計算します。

- 平均単価を計算する。

- 平均単価を用いて[月末仕掛品]を求める。

- 月末仕掛品=@平均単価×月末仕掛品数量(個)

- [完成品総合原価]を差額で求める。

- [完成品]=[月初]+[当月]-[月末]

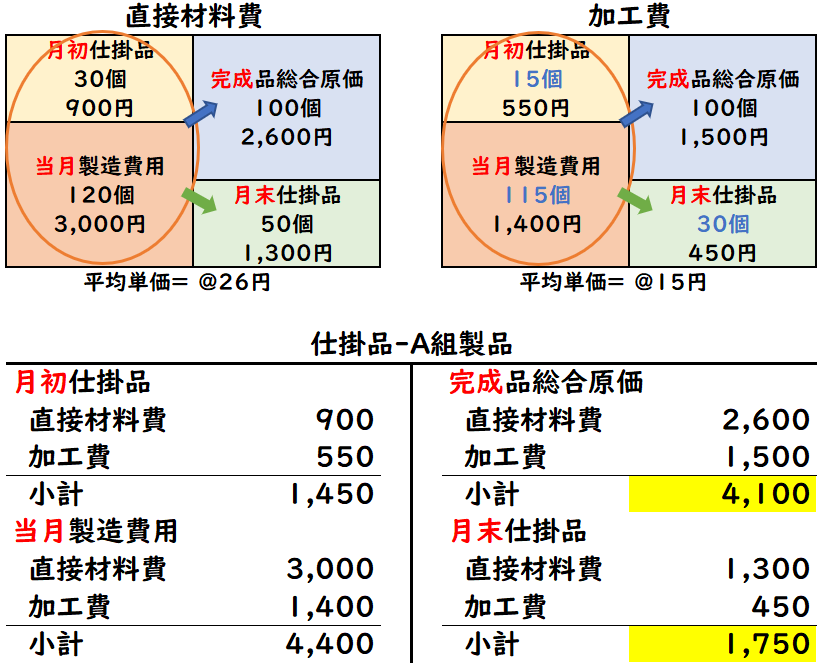

【A組製品:直接材料費】

①月末仕掛品:

平均単価=(月初900+当月3,000)/(完成100+月末50)=@26

月末仕掛品=@26×月末数量50個=1,300円

②完成品:

月初900+当月3,000-月末1,300=2,600円

【A組製品:加工費】

①月末仕掛品:

- 月初数量30個×50%=15個(月初)

- 月末数量50個×60%=30個(月末)

当月数量:完成100+月末30–月初15=115個(当月)

加工費の場合、[当月数量]が変動するので注意しましょう。

平均単価=(月初550+当月1,400)/(完成100+月末30)=@15

月末仕掛品=@15×月末数量30個=450円

②完成品:

月初550+当月1,400-月末450=1,500円

【A組製品:合計】

①月末仕掛品:

直接材料費1,300+加工費450=1,750円

②完成品総合原価:

直接材料費2,600+加工費1,500=4,100円

②完成品単位原価:

4,100円÷完成数量100個=@41円

B組製品(先入先出法)

先入先出法の場合、

[月末仕掛品]はすべて[当月投入分]から発生したとして計算します。

先に[月末]を算出し、差額で[完成品]を計算します。

- [月末仕掛品(円)]=[当月金額(円)]÷[当月数量(個)]×[月末数量(個)]

- [完成品総合原価]は差額で求める

- [完成品]=[月初]+[当月]-[月末]

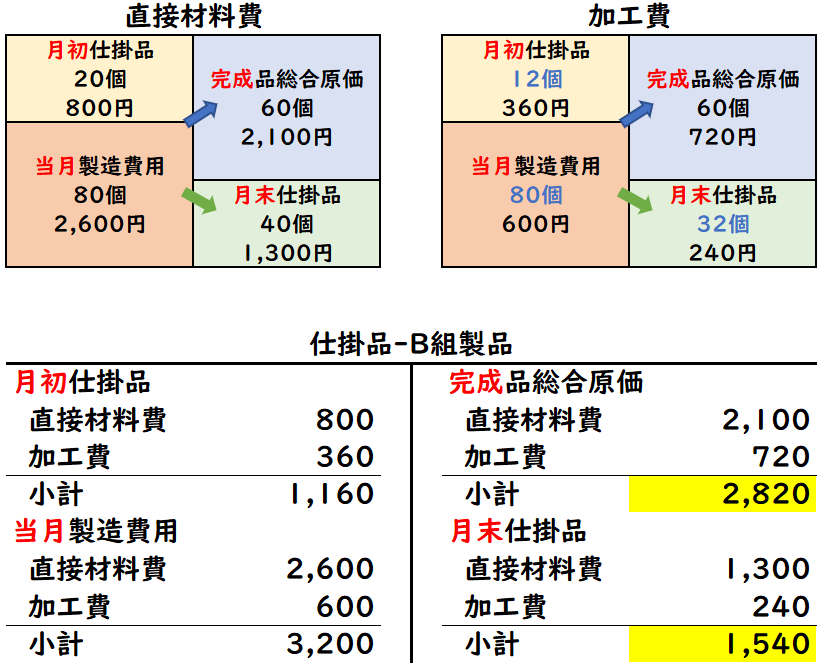

【B組製品:直接材料費】

①月末仕掛品:

当月金額2,600円÷当月数量80個×月末40個=1,300円

②完成品:

月初800+当月2,600-月末1,300=2,100円

【B組製品:加工費】

①月末仕掛品:

- 月初数量20個×60%=12個(月初)

- 月末数量40個×80%=32個(月末)

当月数量:完成60+月末32–月初12=80個(当月)

加工費の場合、[当月数量]が変動するので注意しましょう。

月末仕掛品=当月金額600円÷当月数量80個×月末32個=240円

②完成品:

月初360+当月600-月末240=720円

【B組製品:合計】

①月末仕掛品:

直接材料費1,300+加工費240=1,540円

②完成品総合原価:

直接材料費2,100+加工費720=2,820円

②完成品単位原価:

2,820円÷完成数量60個=@47円

まとめ

今回は組別総合原価計算の平均法・先入先出法について解説しました。

要点をまとめると下記のようになります。

- 「組別総合原価計算」とは、同じ作業工程で、2つ以上の異種製品を大量生産する場合の原価計算である。

- 組別総合原価計算では組直接費と組間接費に分類する

- 「組直接費」はどの製品にかかった費用か明らかなもの

- 「組間接費」はどの製品にかかった費用か不明確なもの

【組別総合原価計算の計算方法】

- 組直接費は各製品へ賦課(直課)する。

- 組間接費は何かしらの基準によって各製品へ配賦する。

- 各製品の原価計算を行う。

コメント