今回は工業簿記の

【予定消費単価を用いた場合の材料費の処理】について解説します。

※本記事は日商簿記2級の内容になります。

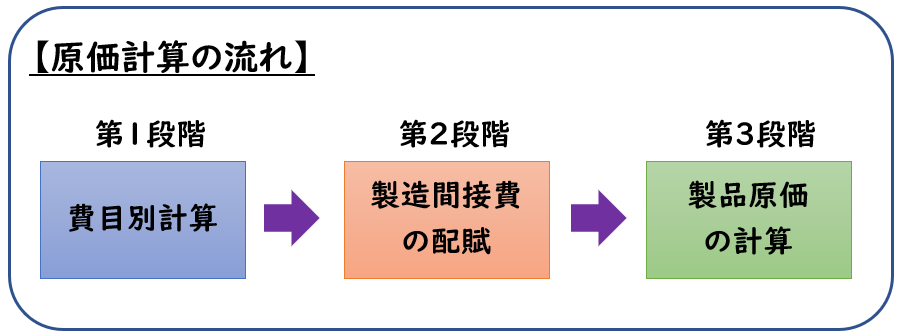

原価計算の流れ

原価計算は下記の3段階によって行われます。

今回解説する内容は

【第1段階:費目別計算】になります。

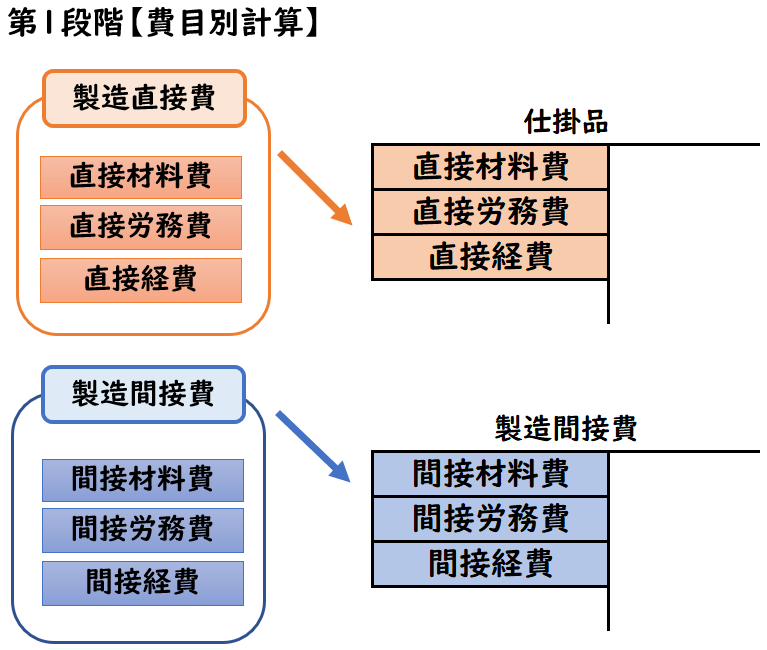

費目別計算とは?

費目別計算は、製造原価を「材料費」「労務費」「経費」で分類し、

その消費額を算出します。

次に消費した「材料費」「労務費」「経費」のうち、

直接費と間接費を分類し下記のように振り替えます。

- 直接費→「仕掛品」勘定

- 間接費→「製造間接費」勘定

予定消費単価とは?

前回の記事では、実際の購入単価を用いて材料費を計算しましたが

これに代えて、あらかじめ決めた予定消費単価を用いることで材料費を計算することも認められています。

なぜ「予定消費単価」を用いるのか?

総平均法で消費単価を求める場合、月末になるまで

平均単価が決定しません。これにより材料の消費による計算が遅れてしまいます。

これを防ぐため、あらかじめ決めた予定消費単価を用いることで、

月末まで待たなくても材料費の計算できます。

「予定消費単価」を用いることで、月末まで待たずに材料費の計算ができます。

予定消費単価で材料を消費した時

予定消費単価で材料を消費した時の仕訳は下記のようになります。

材料費(予定消費額)=@予定消費単価(円)×消費数量(個)

当月の直接材料費の消費量は30個である。

予定消費単価@110円の場合の仕訳を示しなさい

| 仕掛品 | 3,300 | / | 材料 | 3,300 |

予定消費単価@110×30個=3,300円

※直接材料費のため「仕掛品」へ振り替えます。

予定消費単価を用いるため「先入先出法」「総平均法」などの単価の決定を行う必要もありません。

月末の処理

上記は予定消費単価を用いたため、あくまで予定消費額になります。

月末になり、実際の消費額を計算した段階で、その差異を解消する必要があります。

この差異は「材料」→「材料消費価格差異」へ振り替える必要があります。

月末では「予定」→「実際」の消費額へ直す必要があります。

借方差異(不利差異)

当月の実際材料消費額は3,500円だった。

当月の直接材料費の消費量は30個で、予定消費単価@110円で計算している。

| 材料消費価格差異 | 200 | / | 材料 | 200 |

- 当月の消費量:3,500円

- 予定消費量:予定消費単価@110×30個=3,300円

3,500(実際)-3,300=200円(借方差異)

※材料消費価格差異が[借方]にあるので[借方差異]と呼びます。

仕訳のイメージとしては下記になります。

| (1) | 仕掛品 | 3,300 | / | 材料 | 3,300 |

| (2) | 材料消費価格差異 | 200 | / | 材料 | 200 |

- (1)予定消費額で処理

- (2)実際消費額との差額を処理

実際の消費額は3,500円のため、

(1)で材料3,300円の減少、(2)で材料200円の減少で

合わせて3,500円が実際消費量となる。

「材料消費価格差異」が借方・貸方どちらになるか注意して考えましょう。

不利差異とは?

予定では3,300円の消費でしたが、実際は3,500円の消費をしておりました。

予定より多く消費していたため、

これを「不利差異」といいます。

予定消費額<実際消費額→不利差異(借方差異)

貸方差異(有利差異)

当月の実際材料消費額は3,000円だった。

当月の直接材料費の消費量は30個で、予定消費単価@110円で計算している。

| 材料 | 300 | / | 材料消費価格差異 | 300 |

- 当月の消費量:3,000

- 予定消費量:予定消費単価@110×30個=3,300円

3,000(実際)-3,300=300円(貸方差異)

※材料消費価格差異が[貸方]にあるので[貸方差異]と呼びます。

仕訳のイメージとしては下記になります。

| (1) | 仕掛品 | 3,300 | / | 材料 | 3,300 |

| (2) | 材料 | 300 | / | 材料消費価格差異 | 300 |

- (1)予定消費額で処理

- (2)実際消費額との差額を処理

実際の消費3,000円のため、

(1)で材料3,300円の減少、(2)で材料300円の増加で

合わせて3,000円が実際消費量となる。

有利差異とは?

予定では3,300円の消費でしたが、実際は3,000円の消費をしておりました。

予定より少なく消費していたため、

これを「有利差異」といいます。

予定消費額>実際消費額→有利差異(貸方差異)

会計年度末の処理

上記の月末ごとに計上された「材料消費価格差異」の残高は

会計年度末において「売上原価」へ振り替えます。

「材料消費価格差異」の残高→「売上原価」へ振り替える

- 「材料消費価格差異」が借方残(不利差異)であれば、貸方で処理し「売上原価」を借方で処理します。

- 「材料消費価格差異」が貸方残(有利差異)であれば、借方で処理し「売上原価」を貸方で処理します。

要するに会計年度末では「材料消費価格差異」の残高は0にさせる必要があります。

借方差異(不利差異)

材料消費価格差異の残高200円(借方残高)を「売上原価」勘定へ振り替えた。

| 売上原価 | 200 | / | 材料消費価格差異 | 200 |

[借方残高]のため、これを貸方で処理し

「材料消費価格差異」の残高を0にします。

そして相手勘定は「売上原価」で処理します。

貸方差異(有利差異)

材料消費価格差異の残高300円(貸方残高)を「売上原価」勘定へ振り替えた。

| 材料消費価格差異 | 300 | / | 売上原価 | 300 |

[貸方残高]のため、これを借方で処理し

「材料消費価格差異」の残高を0にします。

そして相手勘定は「売上原価」で処理します。

借方差異は売上原価の増加へ繋がるため「不利差異」

貸方差異は売上原価の減少へ繋がるため「有利差異」

と呼びます。

まとめ

今回は【予定消費単価を用いた場合の材料費の処理】について解説しました。

要点をまとめると下記のようになります。

- 材料費の消費による計算の際に、予定消費単価を用いることができる

- ※予定消費単価を用いることで、実際の単価を用いるより早く材料費の計算ができる。

- 月末になったら実際の消費額を計算し、[実際の消費額]と[予定の消費額]の差額を「材料消費価格差異」で処理する

- 予定消費額<実際消費額→不利差異(借方差異)

- 予定消費額>実際消費額→有利差異(貸方差異)

- 会計年度末には、この「材料消費価格差異」の残高は「売上原価」へ振り替える

コメント