今回は工業簿記の

標準原価計算④パーシャル・プランとシングル・プランについて解説します。

※本記事は日商簿記2級の内容になります。

- ①原価標準の設定

- ②原価標準の計算

- ③原価差異の計算

- ④パーシャル・プランとシングル・プラン

- 原価差異の分析

- ⑤直接材料費差異/直接労務費差異

[価格差異]・[数量差異]/[賃率差異]・[時間差異]

⑥製造間接費差異|シュラッター図(公式法変動予算)

[予算差異][操業度差異][能率差異]

- ⑤直接材料費差異/直接労務費差異

- [基準操業度]と[標準操業度]の違い

- [製造間接費差異]と[製造間接費配賦差異]の違い

標準原価計算とは?

「実際原価計算」と「標準原価計算」を比較して説明します。

実際原価計算

これまで学習した原価計算は

実際に発生した原価(実際原価)をもとに製品の原価を計算していました。

これを「実際原価計算」といいます。

標準原価計算

標準原価計算は、あらかじめ目標となる原価(標準原価)を決め

この標準原価をもとに製品の原価を計算する方法です。

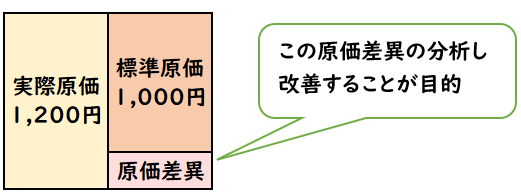

標準原価計算の目的

標準原価計算では、標準原価を用いますが

これは無駄や非効率を省略した場合の原価です。

そのため、標準原価と実際原価を比較することで、無駄や非効率を改善することができます。

これが標準原価計算の目的です。

標準原価計算を取り入れることで、製造過程の中の非効率となる部分を把握することができます。

標準原価計算の流れ

標準原価計算は下記のような流れで行います。

【標準原価計算の流れ】

- 原価標準の設定

製品1個あたりの標準原価を設定する - 原価標準の計算

原価標準にもとづいて[完成品原価]や[月末仕掛品原価]を計算する - 実際原価の計算

当月において実際にかかった[直接材料費][直接労務費][製造間接費]を計算する

・総合原価計算について - 原価差異の計算、分析

当月の実際原価と標準原価から原価差異を計算し、その原因を分析する

〇原価差異の計算

・原価差異の計算

・パーシャル・プランとシングル・プラン

〇原価差異の分析

・直接材料費差異・直接労務費差異

・製造間接費差異|シュラッター図 - 原価報告

原価差異の内容を経営管理者に報告し、必要に応じて原価の改善を行う

今回解説する内容は

【原価差異の計算】のパーシャル・プランとシングル・プランになります。

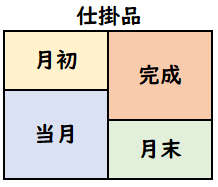

仕掛品勘定の記入

前回の【③原価差異の計算】では下記の原価差異を計算しました。

【原価差異】

- 直接材料費差異

- 直接労務費差異

- 製造間接費差異

標準原価計算では

[完成品原価][月初仕掛品][月末仕掛品]は標準原価で仕掛品勘定へ記入します。

しかし[当月製造費用]に関しては

実際原価(パーシャル・プラン)および標準原価(シングル・プラン)で記入する方法があります。

〇仕掛品勘定の記入について

[完成品原価][月初仕掛品][月末仕掛品]

⇒標準原価

[当月製造費用]

⇒下記の2通りある

- 実際原価(パーシャル・プラン)

- 標準原価(シングル・プラン)

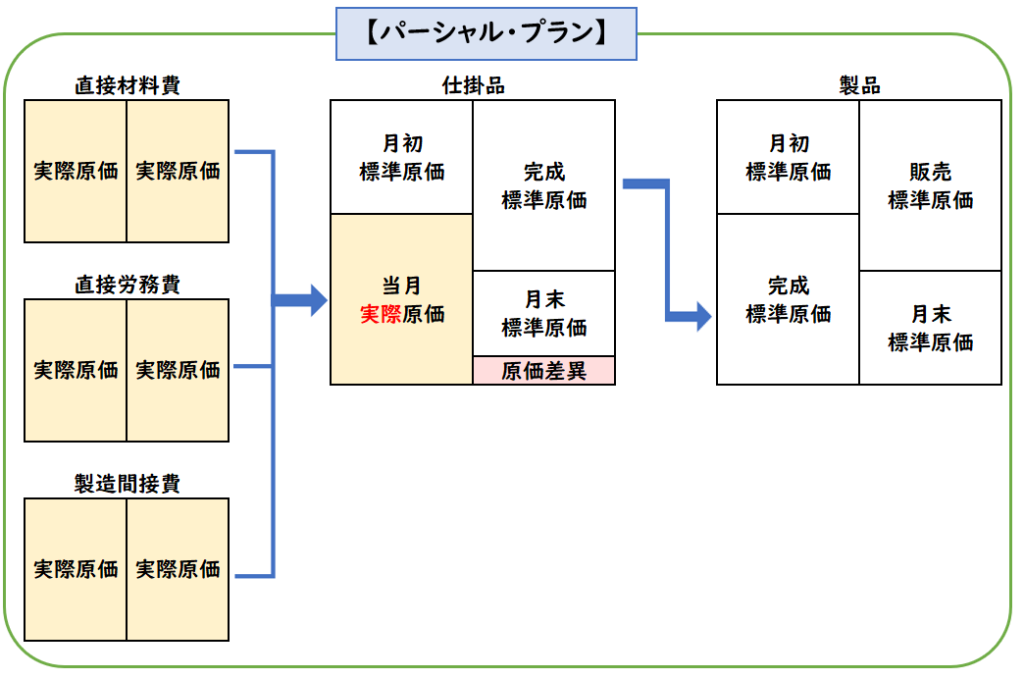

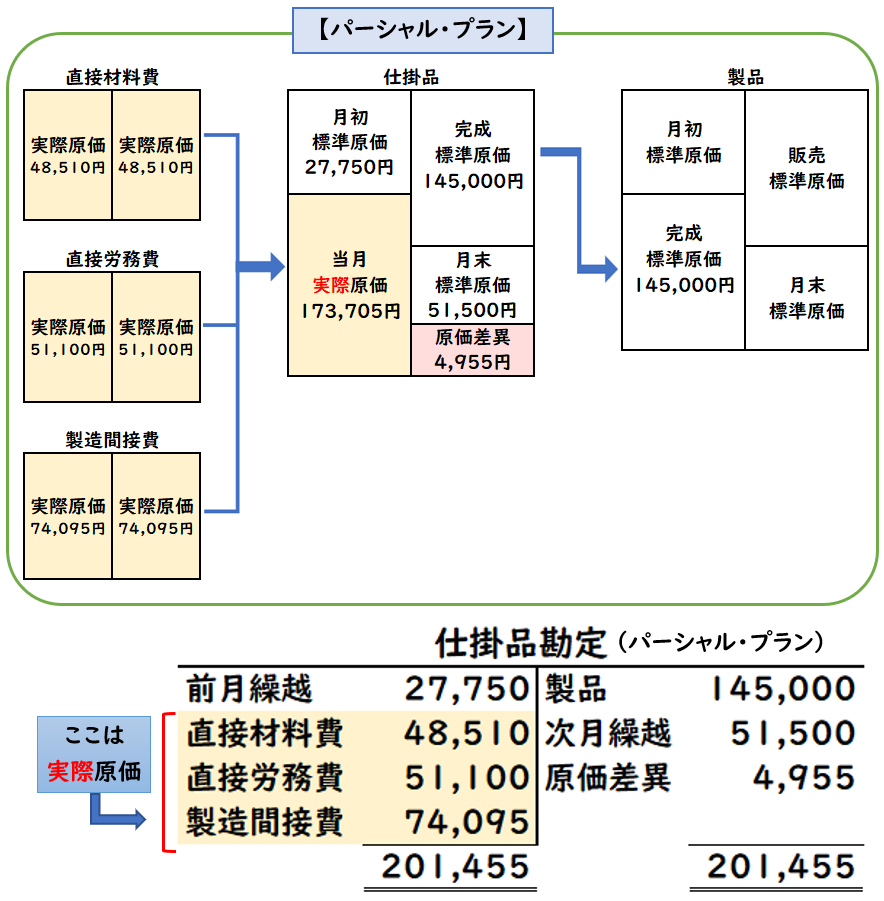

パーシャル・プラン

パーシャル・プランとは

仕掛品勘定の[当期製造費用]を実際原価で記入する方法です。

原価差異は仕掛品勘定で把握されます。

パーシャル・プランでは当月製造費用は実際原価で記入するので注意しましょう

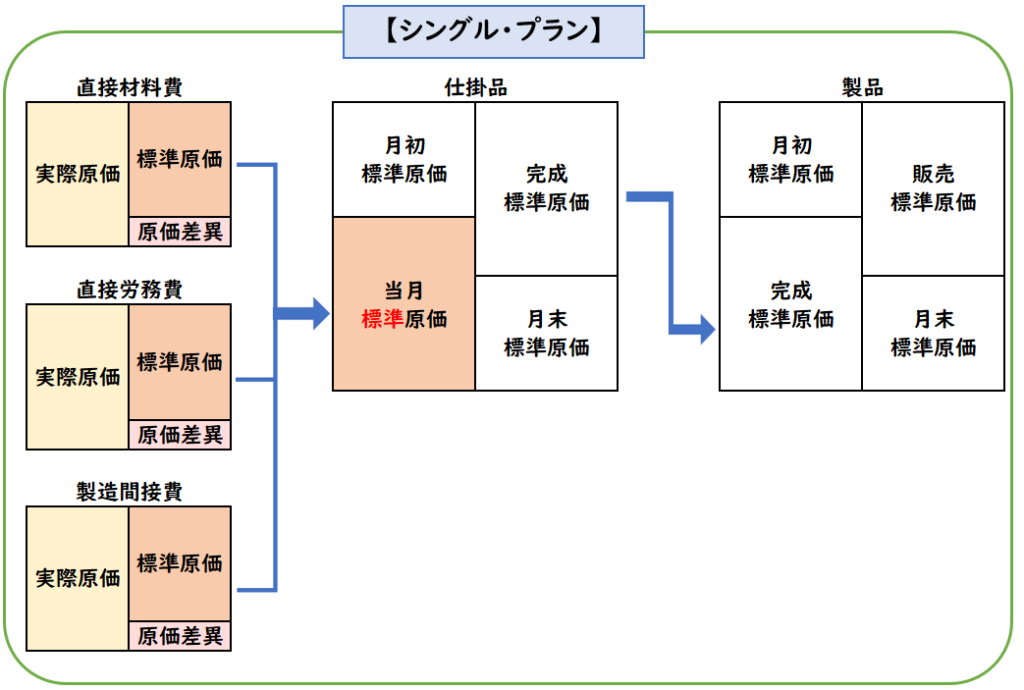

シングル・プラン

シングル・プランとは

仕掛品勘定の[当期製造費用]を標準原価で記入する方法です。

原価差異は各原価要素の勘定(直接材料費・直接労務費・製造間接費)で把握されます。

【パーシャル・プラン】

- [当期製造費用]は実際原価で記入

- 原価差異は仕掛品勘定で把握

【シングル・プラン】

- [当期製造費用]は標準原価で記入

- 原価差異は各原価要素の勘定(直接材料費・直接労務費・製造間接費)で把握

試験問題では「仕掛品勘定の記入はパーシャル・プランである」という指示で出題されるため両者の違いはよく覚えておきましょう。

例題

次の資料にもとづき、下記を求めなさい。

- パーシャル・プランの場合の仕掛品勘定

- シングル・プランの場合の仕掛品勘定

【資料】

(1)生産データ

| 月初仕掛品 | 30個 (50%) |

| 当月投入 | 120 |

| 合計 | 150個 |

| 月末仕掛品 | 50 (60%) |

| 完成品 | 100個 |

材料はすべて工程の始点で投入している。

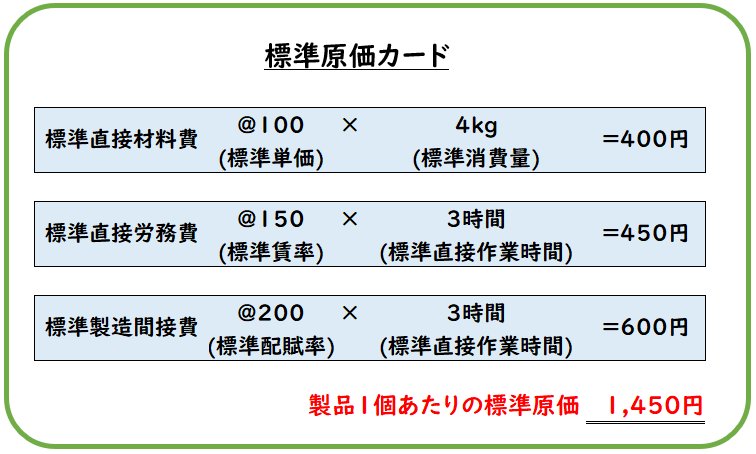

(2)標準原価カード

(3)実際原価データ

- 直接材料費:48,510円(@98円×495kg)

- 直接労務費:51,100円(@140円×365時間)

- 製造間接費:74,095円(@203×365時間)

(解答)

パーシャル・プランの場合の仕掛品勘定

シングル・プランの場合の仕掛品勘定

(解説)

完成品原価

@1,450円×完成品数量100個=145,000円

月末仕掛品原価

下記のように[直接材料費][直接労務費][製造間接費]に分けて計算します。

月末数量=50個

月末の完成品換算量=50個×加工進捗度60%=30個

- 標準直接材料費=@400×50個=20,000円

- 標準直接労務費=@450×30個=13,500円

- 標準製造間接費=@600×30個=18,000円

→計51,500円

月初仕掛品原価

下記のように[直接材料費][直接労務費][製造間接費]に分けて計算します。

月初数量=30個

月初の完成品換算量=30個×加工進捗度50%=15個

- 標準直接材料費=@400×30個=12,000円

- 標準直接労務費=@450×15個=6,750円

- 標準製造間接費=@600×15個=9,000円

→計:27,750円

当月標準製造費用

下記のように[直接材料費][直接労務費][製造間接費]に分けて計算します。

当月数量=完成100+月末50-月初30=120個

当月の完成品換算量=完成100+月末30-月初15=115個

- 標準直接材料費=@400×120個=48,000円

- 標準直接労務費=@450×115個=51,750円

- 標準製造間接費=@600×115個=69,000円

→計:168,750円

[標準直接労務費][標準製造間接費]は完成品換算量へ換算するので注意しましょう。

この[当月標準製造費用]は、

原価差異を計算する際に実際原価と比較するために用いられます。

原価差異の計算

上記の[標準原価]と[実際原価]により原価差異を計算します。

- 直接材料費差異

標準48,000-実際48,510=510円(不利差異・貸方差異) - 直接労務費差異

標準51,750-実際51,100=650円(有利差異・貸方差異) - 製造間接費差異

標準69,000-実際74,095=5,095円(不利差異・貸方差異)

※実際原価は問題文の中の[(3)実際原価データ]に記載があります。

仕掛品勘定の記入

上記の計算結果を元に仕掛品勘定へ記入すると下記のようになります。

パーシャル・プラン

パーシャル・プランの場合の仕掛品勘定は

当月製造費用である[直接材料費][直接労務費][製造間接費]は

実際原価で記入し、

その他の[月初仕掛品(前月繰越)][月末仕掛品(次月繰越)][完成品原価(製品)]は標準原価で記入します。

パーシャルプランでは、当月製造費用のみ実際原価となるので注意しましょう

シングル・プラン

シングル・プランの場合の仕掛品勘定は

すべて標準原価で記入します。すべて標準原価のため原価差異も発生無しとなります。

シングルプランでは、仕掛品勘定で原価差異は発生しません。

まとめ

今回は工業簿記の標準原価計算④パーシャル・プランとシングル・プランについて解説しました。

要点をまとめると下記のようになります。

- 標準原価計算では[完成品原価][月初仕掛品][月末仕掛品]は標準原価で仕掛品勘定へ記入する。

- しかし[当月製造費用]に関しては実際原価(パーシャル・プラン)および標準原価(シングル・プラン)で記入する方法がある。

【パーシャル・プラン】

- [当期製造費用]を実際原価

- 原価差異は仕掛品勘定で把握

【シングル・プラン】

- [当期製造費用]を標準原価

- 原価差異は各原価要素の勘定(直接材料費・直接労務費製造間接費)で把握

コメント