今回は工業簿記の

標準原価計算⑥製造間接費差異のシュラッター図(公式法変動予算)について解説します。

※本記事は日商簿記2級の内容になります。

- 製造間接費差異

- 予算差異

- 操業度差異

- 能率差異

- 変動費能率差異

- 固定費能率差異

- ①原価標準の設定

- ②原価標準の計算

- ③原価差異の計算

- ④パーシャル・プランとシングル・プラン

- 原価差異の分析

- ⑤直接材料費差異/直接労務費差異

[価格差異]・[数量差異]/[賃率差異]・[時間差異]

⑥製造間接費差異|シュラッター図(公式法変動予算)

[予算差異][操業度差異][能率差異]

- ⑤直接材料費差異/直接労務費差異

- [基準操業度]と[標準操業度]の違い

- [製造間接費差異]と[製造間接費配賦差異]の違い

標準原価計算とは?

「実際原価計算」と「標準原価計算」を比較して説明します。

実際原価計算

これまで学習した原価計算は

実際に発生した原価(実際原価)をもとに製品の原価を計算していました。

これを「実際原価計算」といいます。

標準原価計算

標準原価計算は、あらかじめ目標となる原価(標準原価)を決め

この標準原価をもとに製品の原価を計算する方法です。

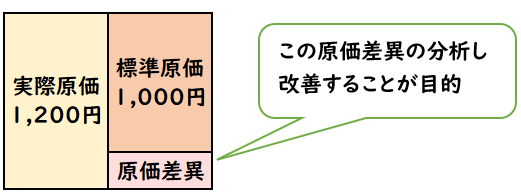

標準原価計算の目的

標準原価計算では、標準原価を用いますが

これは無駄や非効率を省略した場合の原価です。

そのため、標準原価と実際原価を比較することで、無駄や非効率を改善することができます。

これが標準原価計算の目的です。

標準原価計算を取り入れることで、製造過程の中の非効率となる部分を把握することができます。

標準原価計算の流れ

標準原価計算は下記のような流れで行います。

【標準原価計算の流れ】

- 原価標準の設定

製品1個あたりの標準原価を設定する - 原価標準の計算

原価標準にもとづいて[完成品原価]や[月末仕掛品原価]を計算する - 実際原価の計算

当月において実際にかかった[直接材料費][直接労務費][製造間接費]を計算する

・総合原価計算について - 原価差異の計算、分析

当月の実際原価と標準原価から原価差異を計算し、その原因を分析する

〇原価差異の計算

・原価差異の計算

・パーシャル・プランとシングル・プラン

〇原価差異の分析

・直接材料費差異・直接労務費差異

・製造間接費差異|シュラッター図 - 原価報告

原価差異の内容を経営管理者に報告し、必要に応じて原価の改善を行う

今回解説する内容は

【原価差異の分析】の製造間接費差異になります。

原価差異の分析

前回の【③原価差異の計算】では下記の原価差異を計算しました。

- 直接材料費差異

- 直接労務費差異

- 製造間接費差異

これにより上記のそれぞれの差異は把握できますが

「直接材料費の中で何が原因で差異が発生したのか」を把握すること出来ません。

そこで上記の[直接材料費差異][直接労務費差異][製造間接費差異]をさらに分析する必要があります。

今回は下記についての差異分析を解説します

- 製造間接費差異

原価差異をさらに細分化することで「原価差異の分析」を行います。

↓[直接材料費差異][直接労務費差異]については下記をご覧ください。

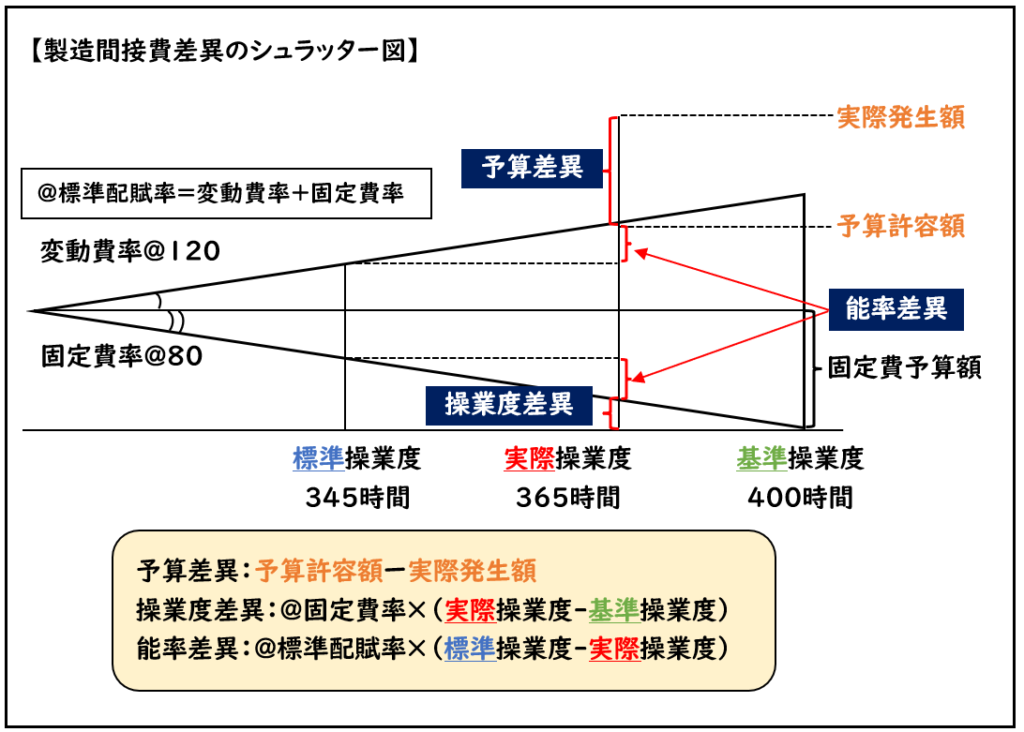

製造間接費の差異

製造間接費差異は、さらに下記の3つに分類されます。

- 予算差異

- 操業度差異

- 能率差異

この原価差異については

「シュラッター図」を用いて解くのが基本となります。

計算式で覚えるよりも「シュラッター図」で覚えると解きやすいので、ぜひ覚えておきましょう。

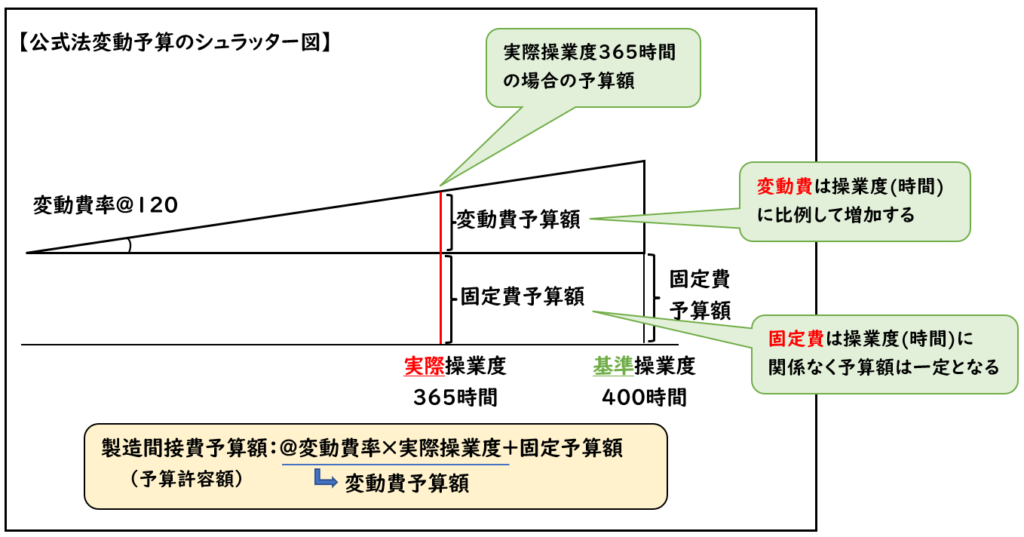

製造間接費差異は下記の「公式法変動予算」で解くのが一般的となります。

変動費予算額と固定費予算額の合計が「製造間接費予算額」となります。

この製造間接費予算額は「予算許容額」ともいいます。

製造間接費は「変動費」と「固定費」で構成されていると考え予算額を決定する。これが公式法変動予算です。

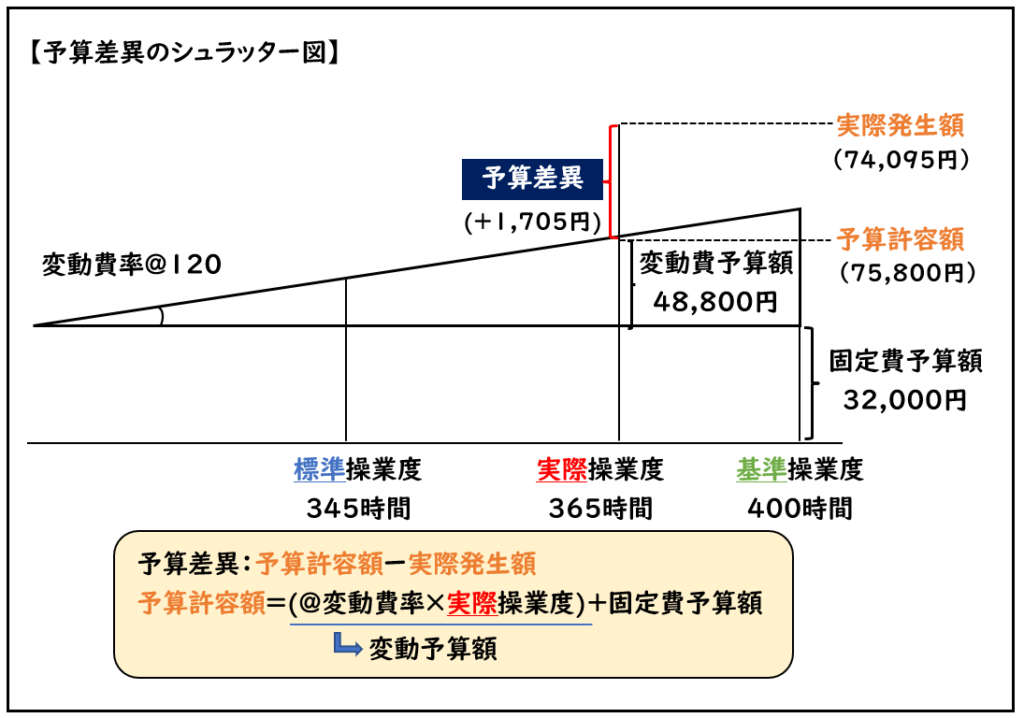

予算差異

予算差異は下記のようにして算出します。

予算差異は、「予算許容額」と「実際発生額」の差額をいいます。

変動費と固定費で区分し、実際の操業度をもとに計算したとしても

当然、実際の発生額を一致しないことがあります。

この差額が予算差異です。

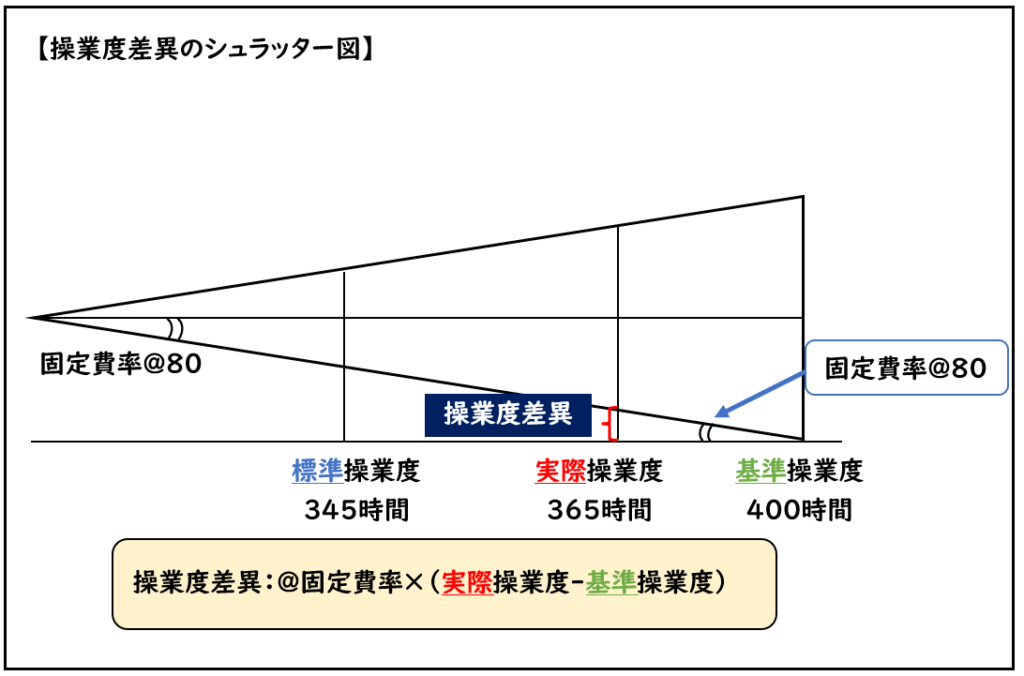

操業度差異

操業度差異は下記のようにして算出します。

つまり直接作業時間は操業度になります。

操業度差異は、製品を製造する機械などの設備の利用率をいいます。

操業度差異の具体例

製品を製造する機械(固定費32,000円)をフル稼働させる場合400時間まで使えるとします。

しかし実際は365時間しか使いませんでした。

この場合、400-365=35時間分は利用されなかった分となります。

固定費32,000円で400時間までフル稼働できた場合

1時間当たりの固定費(固定費率)32,000÷400時間=@80円となります。

フル稼働させた場合32,000円に対して

@80×35時間=2,800円分は無駄にしてしまったと考えます。

固定費としてかかる費用は32,000円で変わりはありませんが

「フル稼働させた場合の操業度(基準操業度)」と

「実際の操業度」による固定費率の差額が操業度差異となります。

「フル稼働させればもっと製品を生産できるのに」という話になります。

機械は使用しても使用しなくても

固定費として機械の減価償却費が発生します。

そのため、機械をフル稼働させた方が得です。

逆に機械を使わなければ損ということになります。

フル稼働させないことによって生じた固定費の差異が操業度差異となります。

操業度差異の発生原因

つまり機械をフル稼働させていれば操業度差異は発生しません

では、なぜ操業度差異が発生するかと言うと

「生産可能な数量」と「注文数」の違いによります。

機械をフル稼働させれば100個の製品を製造できたとしても

実際の注文数は80個だとすれば、これ以上のは生産する必要なく、機械をフル稼働する必要もありません。

こういう理由より操業度差異が発生します。

能率差異

能率差異は下記のようにして算出します。

能率差異は、作業能率の良否を表したものです。

能率差異の具体例

製品1個を製造するのに1時間かかると予算設定したとします。

そのため、もし345個の製品を製造する場合は、345時間かかります。

しかし実際は365時間かかりました。

この場合、365-345=20時間が能率差異となります。

つまり、製造するのに20時間分余計にかかってしまったということです。

これが能率差異です。

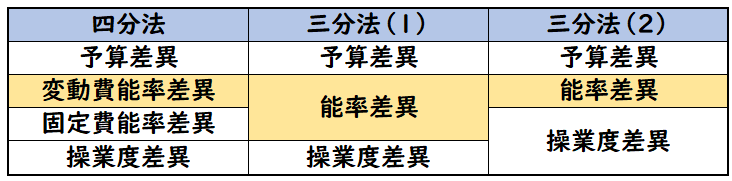

3分法と4分法

下記のように製造間接費差異は3つに分類されます。

これを3分法といいます。

- 予算差異

- 操業度差異

- 能率差異

しかし、能率差異をさらに「変動費能率差異」と「固定費能率差異」で分類する方法があります。

これを4分法といいます。

- 予算差異

- 操業度差異

- 変動費能率差異

- 固定費能率差異

能率差異の場合、「変動費能率差異」と「固定費能率差異」とさらに区分されることがあります。

製造間接費差異

上記3つをまとめたシュラッター図は下記のようになります。

差し引く場合は内側から

「標準」「実際」「基準」の順で差し引きます。

「標準(ひ)」「実際(じ)」「基準(き)」のそれぞれの頭文字をとり

「ひじき」と覚えると覚えやすいでしょう。

差し引く順番を間違えないように注意しましょう。

製造間接費差異=予算差異+操業度差異+能率差異

↓「基準操業度」と「標準操業度」の違いは下記をご覧ください

例題

次の資料にもとづき、下記を求めなさい。

- 予算差異

- 操業度差異

- 能率差異

- 変動費能率差異

- 固定費能率差異

【資料】

(1)生産データ

| 月初仕掛品 | 30個 (50%) |

| 当月投入 | 120 |

| 合計 | 150個 |

| 月末仕掛品 | 50 (60%) |

| 完成品 | 100個 |

材料はすべて工程の始点で投入している。

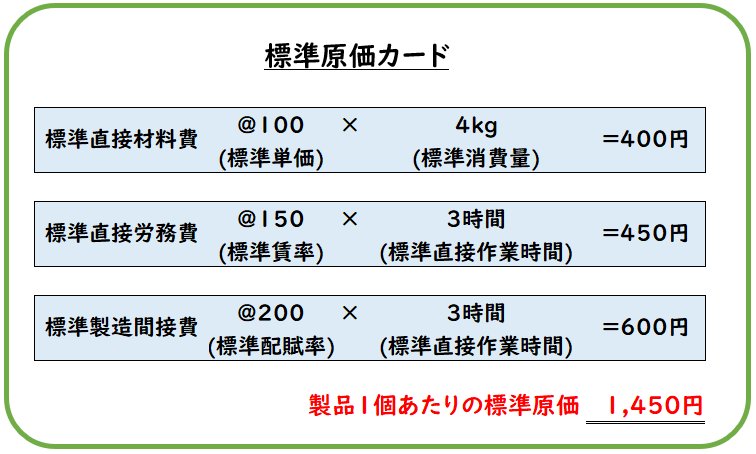

(2)標準原価カード

(3)公式法変動予算(月間)

- 変動費率:@120円

- 固定費予算額:32,000円

- 基準操業度:400時間(直接作業作業時間)

(4)実際原価データ

- 製造間接費:74,095円(@203×365時間)

(解答)

- 予算差異:+1,705円(有利差異)

- 操業度差異:△2,800円(不利差異)

- 能率差異:△4,000円(不利差異)

- 変動費能率差異:△3,600円(不利差異)

- 固定費能率差異:△800円(不利差異)

製造間接費差異=予算+1,705円+操業△2,800円+能率△4,000円=△5,095円

(解説)

当月数量の計算

まず当月数量を算出します。

製造間接費は加工費となるため、完成品換算量に換算して計算します。

- 月末の完成品換算量=50個×加工進捗度60%=30個

- 月初の完成品換算量=30個×加工進捗度50%=15個

- 当月の完成品換算量=完成100+月末30–月初15=115個

操業度の算出

[標準][実際][基準]操業度を算出します。

- 標準操業度

115個×3時間=345時間

※3時間は問題文(2)より - 実際操業度:365時間

※問題文(4)より - 基準操業度:400時間

※問題文(3)より

標準配賦率の算出

変動費率と固定費率を算出します。

- 変動費率:@120円

- 固定費率:

固定予算額32,000円÷基準操業度400時間=@80円 - 標準配賦率:

変動120+固定80=@200

上記をもとにシュラッター図で表すと下記のようになります。

これをもとに製造間接費差異を計算式に当てはめ

下記のようにそれぞれ求めます。

予算差異

・予算許容額=(変動費率@120×実際操業度365時間)+固定費予算額32,000円=75,800円

※固定費予算額32,000円は問題文(3)より

・予算許容額75,800-実際発生額74,095=+1,705円

操業度差異

固定費率@80×(実際操業度365時間-基準操業度400)=△2,800円

能率差異

標準配賦率@200×(標準操業度345-実際操業度365)=△4,000円

変動費能率差異

変動費率@120×(標準操業度345-実際操業度365)=△3,600円

固定費能率差異

固定費率80×(標準操業度345-実際操業度365)=△800円

補足:3分法(2):能率差異は変動費のみで計算する場合

また試験問題では「能率差異は変動費のみで計算する」と指示される場合があります。

この場合は下記の3分法(2)の方法で解きます。

問題文の指示通り

「能率差異」は、変動費のみで算出します。

これにより「操業度差異」には固定能率差異を含めて算出します。

問題文の指示をよく読み解くようにしましょう。

3分法と4分法についてまとめると下記のようになります。

まとめ

今回は標準原価計算⑥シュラッター図(公式法変動予算)について解説しました。

要点をまとめると下記になります。

製造間接費差異は、さらに下記の3つに分類される。

- 予算差異

→「予算許容額」と「実際発生額」の差額 - 操業度差異

→製品を製造する機械などの設備の利用率を表す - 能率差異

→作業能率の良否を表す

下記のようなシュラッター図を用いると解きやすい

製造間接費差異=予算差異+操業度差異+能率差異

差し引く場合は内側から

「標準」「実際」「基準」の順で差し引きます。

「標準(ひ)」「実際(じ)」「基準(き)」のそれぞれの頭文字をとり

「ひじき」と覚えると覚えやすいでしょう。

関連記事

今回は[製造間接費差異]について解説しました。

↓[直接材料費差異][直接労務費差異]の解説は下記をご覧ください。

↓「基準操業度」と「標準操業度」の違いは下記をご覧ください

↓「製造間接費差異」と「製造間接費配賦差異」の違いは下記をご覧ください

コメント