今回は工業簿記の

[総合原価計算③]平均法について解説します。

※本記事は日商簿記2級の内容になります。

総合原価計算とは?

「総合原価計算」とは同一商品を大量生産する場合に用いられる原価計算です。

一定期間にかかった費用に数量で割って1単位ごとの原価を算出します。

主に下記のような業種の会社が用いられます。

- 食品製造業

- 自動車製造業

- 電気製品製造業

- 化学工業

など

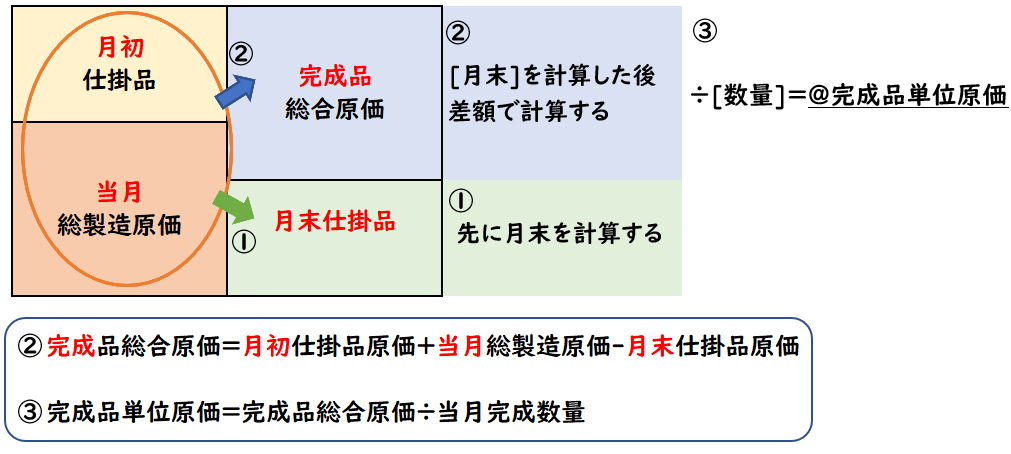

総合原価計算の計算方法

総合原価計算は下記のようにして

[完成品総合原価]と[完成品単位原価]を算出します。

- 完成品総合原価=月初仕掛品原価+当月総製造原価-月末仕掛品原価

- 完成品単位原価=完成品総合原価÷当月完成数量

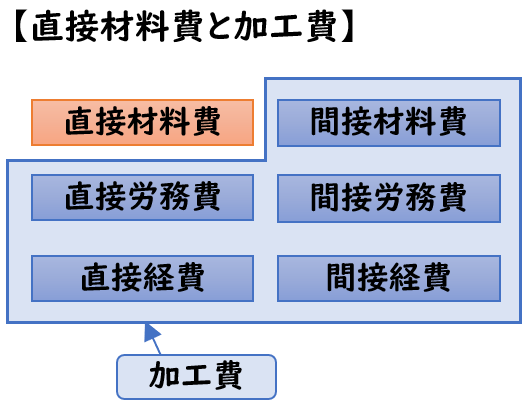

直接材料費と加工費

総合原価計算では、製造原価を

直接材料費と加工費に分類して計算します。

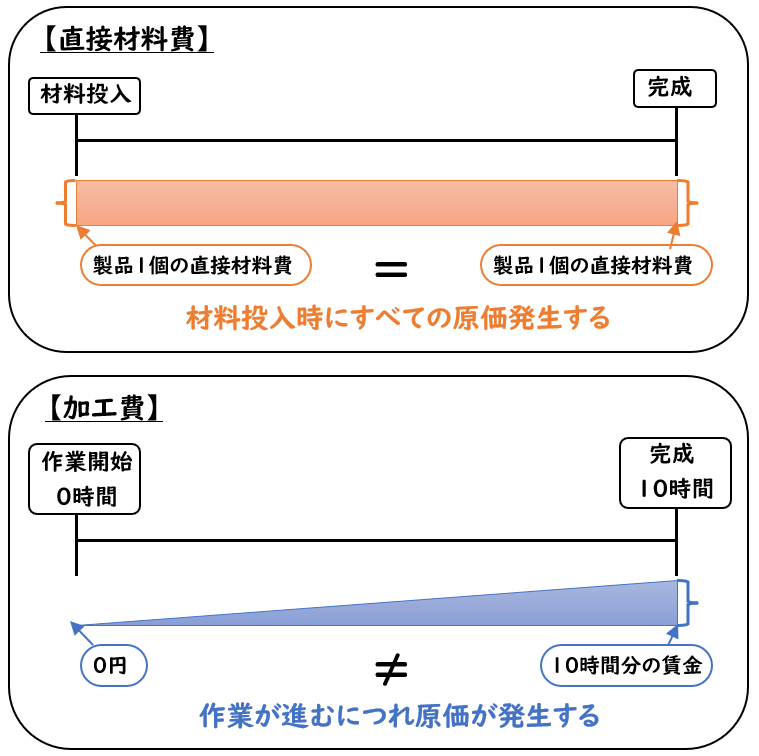

【直接材料費】

ある製品にいくらかかったか明らかな材料費

【加工費】

直接材料費以外の原価

なぜ直接材料費と加工費を分けるのか?

なぜこのように分類するかというと

「直接材料費」と「加工費」で原価の発生の仕方が異なるからです。

直接材料費とは?

「直接材料費」は主に製品の材料となります。

(例)・・家具製造業における木材、パン製造業にける小麦粉・卵など

通常完成までに必要な量がすべて投入され、投入された時点ですべて消費します。

そのため加工の進捗に比例して、直接材料費が増加する訳ではありません。

試験問題では「材料はすべて工程の始点で投入する」という指示がつきます。

加工費とは?

上記に対して「加工費」は加工が進むにつれて発生する原価です。

(例)・・直接労務費である直接作業時間の賃金など

製品を製造を開始する時の賃金は0円ですが

加工の進捗に比例して賃金は増加します。

このように加工が進むことで増加する費用が「加工費」となります。

加工費の計算

加工費は製品の加工が進めば進むほど多く原価が発生します。

この加工の進捗を表したものを加工進捗度(%)といいます。

加工費の計算をする際は、[月初仕掛品]と[月末仕掛品]の数量に加工進捗度(%)を掛けて

「完成品換算量」を算出します。

完成品換算量=数量(個)×加工進捗度(%)

- 月初仕掛品の完成品換算量=月初仕掛品数量(個)×月初仕掛品の加工進捗度(%)

- 月末仕掛品の完成品換算量=月末仕掛品数量(個)×月末仕掛品の加工進捗度(%)

月初仕掛品がある場合の計算方法

前回の記事では、総合原価計算の

月初仕掛品がない場合を解説しました。

[月初仕掛品]がある場合の計算方法は下記の2つがあります。

今回は「平均法」について解説します。

↓先入先出法と平均法の計算は[材料費]の時に学習した内容と考え方は同じになります。

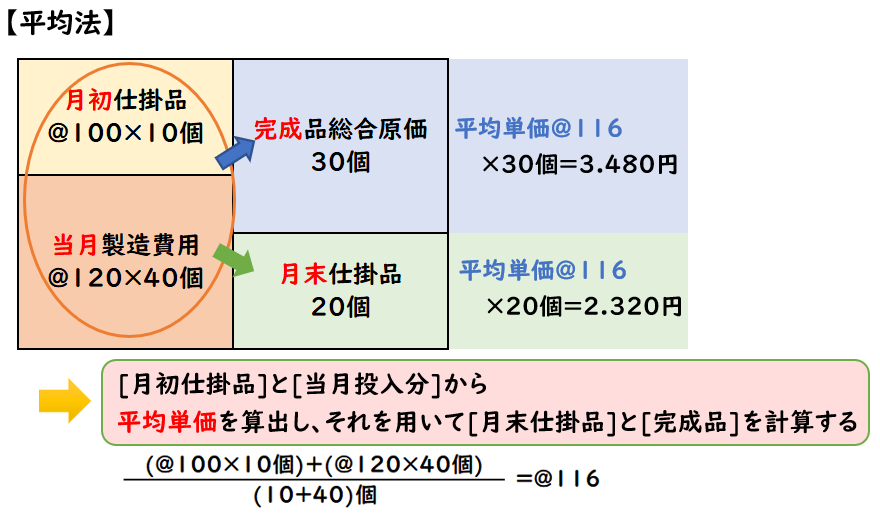

総合原価計算:平均法

「平均法」は[月初仕掛品]と[当月投入分]から

平均単価を算出し、これを用いて[月末仕掛品]と[完成品]を計算する方法です。

- 平均単価を計算する。

- 平均単価を用いて[月末仕掛品]を求める。

- 月末仕掛品=@平均単価×月末仕掛品数量(個)

- [完成品総合原価]を差額で求める。

- [完成品]=[月初]+[当月]-[月末]

平均単価を求める際は

上記の[分母]を

[完成品数量+月末仕掛品数量(個)]ではなく

[月初仕掛品数量+当月投入量(個)]を用いて計算することも可能です。

ただし、この平均単価をもとに[完成品]と[月末仕掛品]を求めるため

分母は[完成品数量+月末仕掛品数量(個)]を用いるのが一般的であります。

例題

次の資料にもとづき平均法により下記を求めなさい。

- 月末仕掛品原価

- 完成品総合原価

- 完成品単位原価

【資料】

(1)生産データ

| 月初仕掛品 | 30個 (50%) |

| 当月投入 | 120 |

| 合計 | 150個 |

| 月末仕掛品 | 50 (60%) |

| 完成品 | 100個 |

材料はすべて工程の始点で投入している。

(2)原価データ

| 直接材料費 | 加工費 | |

| 月初仕掛品 | 900円 | 460円 |

| 当月投入 | 3,000円 | 2,530円 |

(解答)

- 月末仕掛品原価:1,990円

- 完成品総合原価:4,900円

- 完成品単位原価:@49円

(解説)

平均法の場合、

平均単価を求め、それを用いて[月末仕掛品][完成品総合原価]を計算します。

- 平均単価を計算する。

- 平均単価を用いて[月末仕掛品]を求める。

- 月末仕掛品=@平均単価×月末仕掛品数量(個)

- [完成品総合原価]を差額で求める。

- [完成品]=[月初]+[当月]-[月末]

【直接材料費】

①月末仕掛品:

平均単価=(月初900+当月3,000)/(完成100+月末50)=@26

月末仕掛品=@26×月末数量50個=1,300円

②完成品:

月初900+当月3,000-月末1,300=2,600円

【加工費】

①月末仕掛品:

- 月初数量30個×50%=15個(月初)

- 月末数量50個×60%=30個(月末)

当月数量:完成100+月末30–月初15=115個(当月)

加工費の場合、[当月数量]が変動するので注意しましょう。

平均単価=(月初460+当月2,530)/(完成100+月末30)=@23

月末仕掛品=@23×月末数量30個=690円

②完成品:

月初460+当月2,530-月末690=2,300円

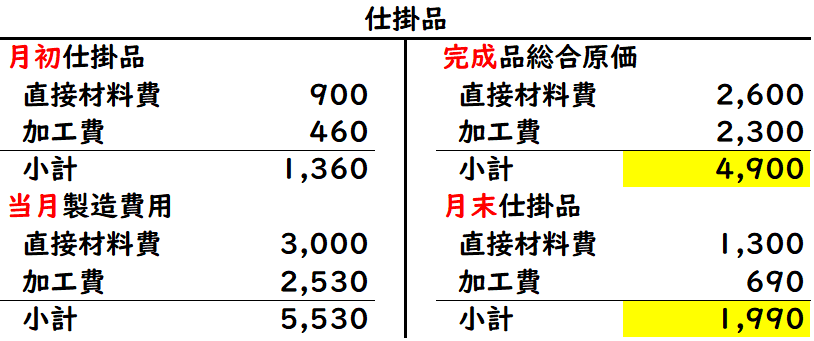

【合計】

①月末仕掛品:

直接材料費1,300+加工費690=1,990円

②完成品総合原価:

直接材料費2,600+加工費2,300=4,900円

②完成品単位原価:

4,900円÷完成数量100個=@49円

総合原価計算のボックス図

上記の例題をボックス図で表すと下記のようになります。

平均単価をもとに[完成品総合原価]と[月末仕掛品]を計算します。

仕掛品勘定の記入

上記の例題を仕掛品勘定へ記入すると下記のようになります。

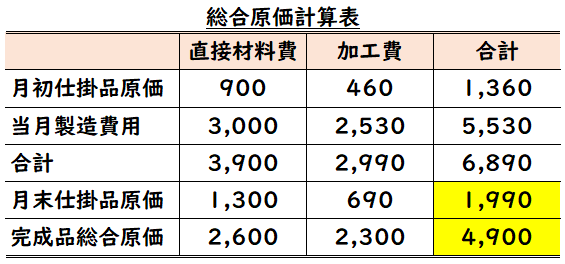

総合原価計算表の記入

上記の例題を総合原価計算表へ記入すると下記のようになります。

補足:完成品総合原価の求め方

[完成品総合原価]は下記のように差額で求めます。

- 平均単価を計算する。

- 平均単価を用いて[月末仕掛品]を求める。

- 月末仕掛品=@平均単価×月末仕掛品数量(個)

- [完成品総合原価]を差額で求める。

- [完成品]=[月初]+[当月]-[月末]

しかし、平均法では下記のように平均単価を用いて解くことも可能です。

[完成品総合原価]=@平均単価×完成品数量(個)

この方法の方が[完成品総合原価]を早く解くことができます。

まとめ

今回は総合原価計算の平均法について解説しました。

要点をまとめると下記のようになります。

【総合原価計算】

- 「総合原価計算」とは同一商品を大量生産する場合に用いられる原価計算である。

- 総合原価計算では、下記のような計算式で完成品総合原価を求める。

- 完成品総合原価=月初仕掛品原価+当月総製造原価-月末仕掛品原価

- 完成品単位原価=完成品総合原価÷当月完成数量

- 総合原価計算では、直接材料費と加工費に分類して計算します。

- 加工費は、月初・月末仕掛品に加工進捗度(%)を掛けることで完成品換算量を求めて解く

- 加工費の場合、当月数量も変動するので注意。

【平均法】

- [月初仕掛品]と[当月投入分]から平均単価を算出する。

- これを用いて[月末仕掛品]と[完成品]を計算する方法です。

- 平均単価を計算する。

- 平均単価を用いて[月末仕掛品]を求める。

- 月末仕掛品=@平均単価×月末仕掛品数量(個)

- [完成品総合原価]を差額で求める。

- [完成品]=[月初]+[当月]-[月末]

コメント