今回は日商簿記2級の工業簿記の基礎として

【原価計算の流れ】について解説します。

工業簿記と原価計算

工業簿記とは?

「工業簿記」とは製品の製造・販売までの過程を表した簿記のことで

主に製造業(メーカー)が適用されます。

原価計算とは?

「原価計算」とは製品を製造するためにかかった原価を計算することです。

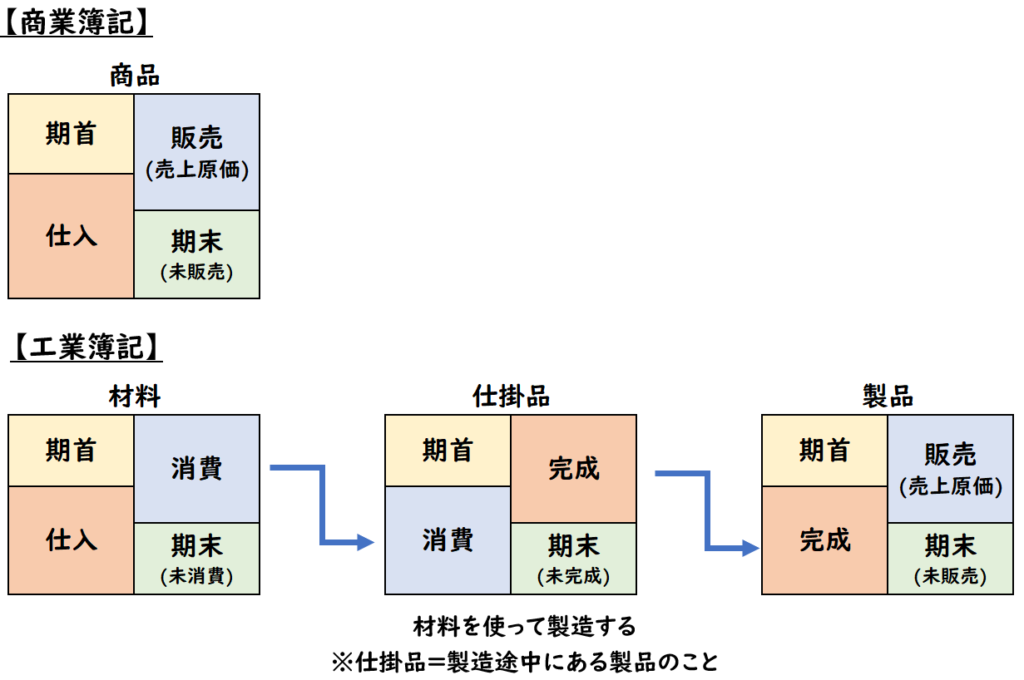

「商業簿記」では仕入れた商品をそのまま加工せずに販売するため

製造という作業は発生しません。

しかし「工業簿記」では

材料を仕入れ、それを加工し製造することで、製品が完成します。

この製造過程にかかった原価を計算するのが原価計算です。

この原価は、材料費だけではなく、製品を製造する「労務費」や「経費」も原価に含まれます。

「労務費」や「経費」については下記で詳しく説明します。

製造原価とは?

工業簿記における原価は製品を製造するためにかかった原価のことで

これを製造原価といいます。

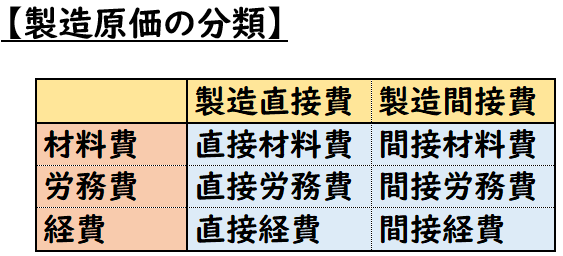

製造原価の形態別分類

製造原価は主に下記3つに分類されます。

材料費

製品を製造するために消費した材料の金額

(部材や原材料など)

自動車メーカーを例にすると

自動車を作るためのタイヤなどの部品が材料費になります。

労務費

製品を製造するために消費した労働費

(工場における人件費など)

自動車メーカーを例にすると

自動車を製造する従業員の人件費が労務になります。

経費

材料費・労働費以外の製造原価

(工場における家賃・水道光熱費など)

自動車メーカーを例にすると

自動車を製造するために必要な機械の減価償却費、工場で発生した水道光熱費などが

経費になります。

製品との関係による分類

製造原価には「製造直接費」と「製造間接費」があります。

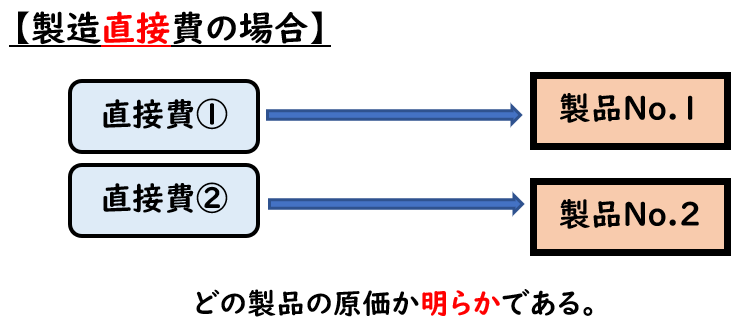

- 【製造直接費】

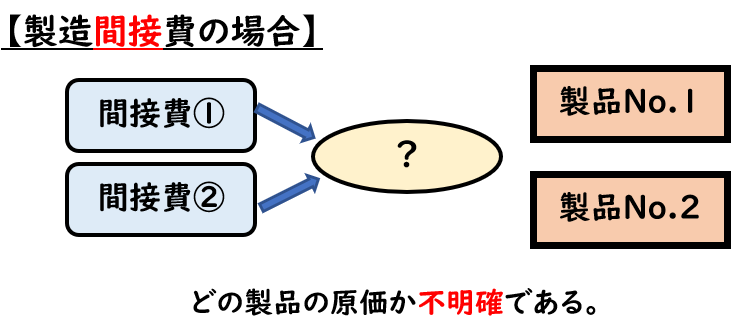

特定の製品を製造するためにいくらかかったか明らかな費用 - 【製造間接費】

特定の製品を製造するためにいくらかかったか不明確な費用

製造原価の分類は下記6つに分かれます。

製造直接費と製造間接費の違い

直接費と間接費の違いとして具体例を出すと

自動車メーカーの場合、同じ材料でも下記のように分類されます。

- タイヤなどの部品

→直接材料費 - 製造のために補助的に使われる接着剤・ペンキなど

→間接材料費

タイヤなどの部品は、特定の製品の製造のために使われた費用というのが明らかのため

「直接材料費」になります。

タイヤはどの車種の製品の付けるのか明らかです。

そのため直接材料費になります。

しかし、接着剤やベンキなどは、様々な製品の製造で扱うものであり、

特定の製品の費用として不明確なため「間接材料費」になります。

つまり、「どの製品にかかった費用なのか?」

不明確の費用は間接材料費(製造間接費)になります。

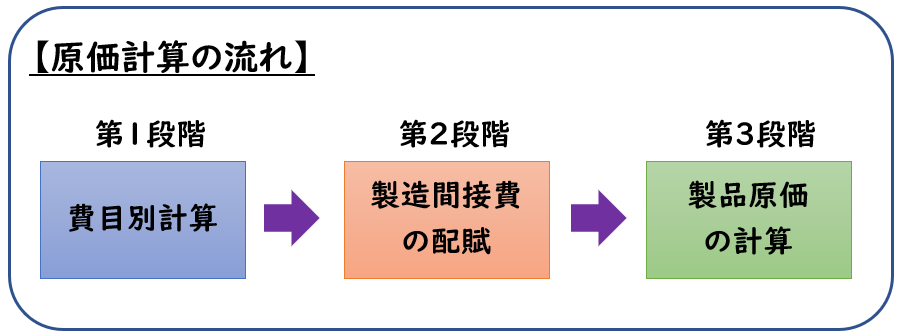

原価計算の流れ

次に原価計算の流れについて解説します。

原価計算は下記の3段階によって行われます。

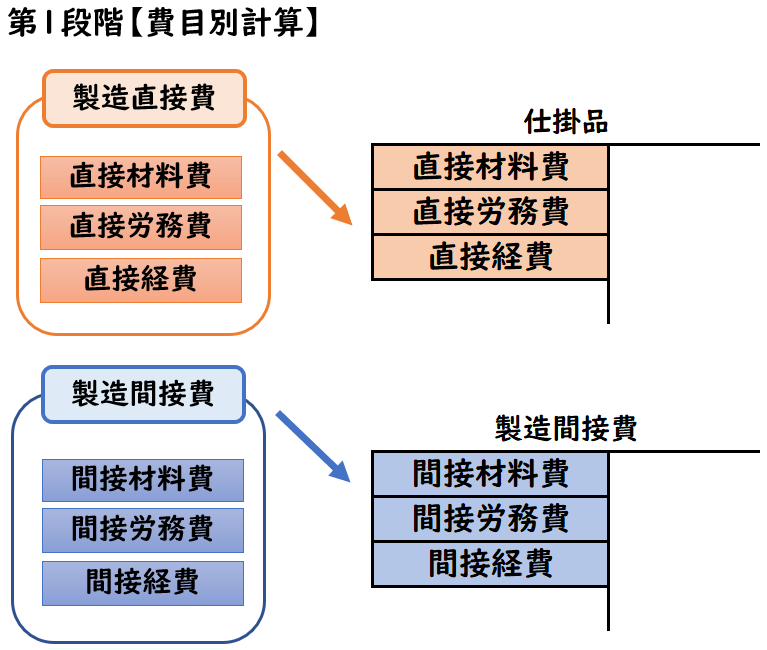

(1)費目別計算

費目別計算は、製造原価を下記3つに分類し、その消費額を算出します。

「費目」とは「材料費」「労務費」「経費」のことを指しています。

材料を消費した時に「仕掛品」へ振り替わります。

次に消費した「材料費」「労務費」「経費」のうち、

直接費と間接費を分類し下記のように振り替えます。

- 直接費→「仕掛品」勘定

- 間接費→「製造間接費」勘定

- 特定の製品にかかった費用か明らかな場合

→直接費 - 特定の製品にかかった費用か不明確な場合

→間接費

例えば当社は【製品No.1】と【製品No.2】を製造している会社だとします。

【製品No.1】にかかった費用とわかる製造原価は「製造直接費(仕掛品)」となります。

製造原価ではあるが、【製品No.1】と【製品No.2】どちらの費用か不明確な場合は「製造間接費」を用います。

特定のどの製品の製造原価かわかるものは「製造直接費(仕掛品)」

わからない場合は「製造間接費」となります。

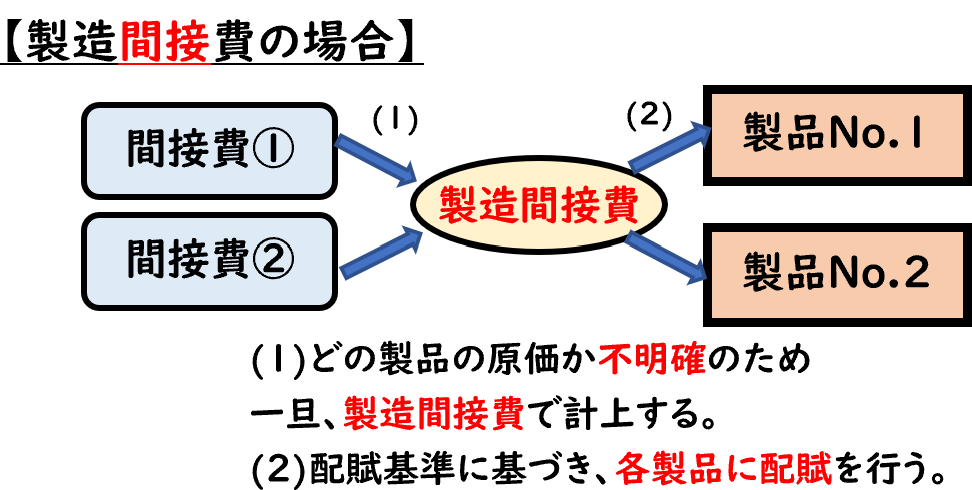

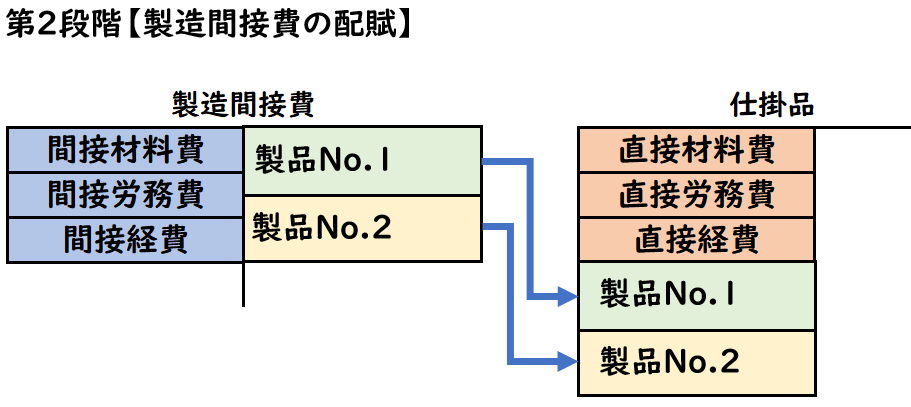

(2)製造間接費の配賦

間接費に関しては

第1段階で「製造間接費」勘定に集計しました。

これは何の製品に当てられる費用か不明確です。

第2段階では、この製造間接費を稼働時間などの配賦基準に基づいて

各製品(仕掛品)に振り分けます。

イメージをしやすくするため下記の例題を元に解説します。

製造間接費の実際の発生額は下記のようになります。

- 間接材料費100円

- 間接労務費100円

- 間接経費100円

製造間接費は下記の直接作業時間をもとに配賦した場合

- [製品No.1]10時間

- [製品No.2]20時間

[各製品に配賦した金額]を求めなさい。

(解答)

- [製品No.1]100円

- [製品No.2]200円

仕訳で示すと下記のようになります。

| 仕掛品(製品No.1) | 100 | / | 材料 | 100 |

| 仕掛品(製品No.1) | 200 | / | 労務費 | 100 |

| / | 経費 | 100 |

(解説)

製造間接費の合計:

間接材料費100+間接労務費100+間接経費100

=300円(製造間接費の合計)

この時点では[製品No.1][製品No.2]どの製品の原価なのか不明確です。

次に作業時間に基づき各製品に配賦します。

製造間接費の配賦:

作業時間に基づき各製品へ配賦を行う

- [製品No.1]300円×10時間/(10+20)時間=100円

- [製品No.2]300円×20時間/(10+20)時間=200円

(3)製品原価の計算

第2段階で「仕掛品」勘定へ振り替えました。

第3段階ではこの仕掛品のうち、完成したものは「製品」勘定へ振り替えます。

第1段階から第3段階までを通じて製品の原価を計算したあと

完成品の製品を販売した場合は

「売上原価」へ振り替えます。

なぜ間接費は「製造間接費」を経由して仕掛品へ振り替えるのか?

直接費・間接費は下記のような流れで振り替えます。

【直接費と間接費】

- 直接費→仕掛品

- 間接費→製造間接費→仕掛品

【仕掛品】

- 仕掛品→製品→売上原価

ここで疑問に思うのが下記になります。

間接費はなぜ「製造間接費」を経由して仕掛品へ振り替わるのか?

製造間接費を経由せず「間接費→仕掛品」ではだめなのか?

結論から言うと「製造間接費」を経由させる必要があります。

「仕掛品」へ振り替わるものは「どの製品にかかった費用か?」明らかな場合になります。

【製品No.1】と【製品No.2】を製造している会社とした場合

直接費は特定の製品、つまりどの費用が【製品No.1】【製品No.2】の費用なのか明らかです。

しかし、間接費は、どの費用が【製品No.1】【製品No.2】の費用なのか不明確です。

この間接費を仮に仕掛品に振り替えてしまうと

- 【製品No.1】の製造原価

- 【製品No.2】の製造原価

上記のそれぞれの製造原価がわからなくなってしまいます。

【製品No.1】【製品No.2】の合計の製造原価はわかりますが、間接費はどの製品の費用なのか不明確のため、それぞれの製造原価がわからなくなります。

そのため、間接費を一旦「製造間接費」勘定へ振り替えて

作業時間などの基準を元に各製品(No.1・2)へ配賦します。

各製品へ配賦を行うため、一旦「製造間接費」で計上しています。

各製品へ配賦された時に「仕掛品」となります。

配賦することで、「どの製品にかかった費用か?」明らかになります。

そのため、製造間接費を配賦した段階で「仕掛品」勘定へ振り替えます。

つまり、要点まとめると下記のようになります。

「仕掛品」へ振り替わるのは

「どの製品にかかった費用なのか?」明確になった時になります。

そのため、間接費は一旦「製造間接費」へ振り替え

ある基準を元に各製品へ配賦するときに「仕掛品」へ振り替えます。

※上記は「個別原価計算」を例に解説しております。

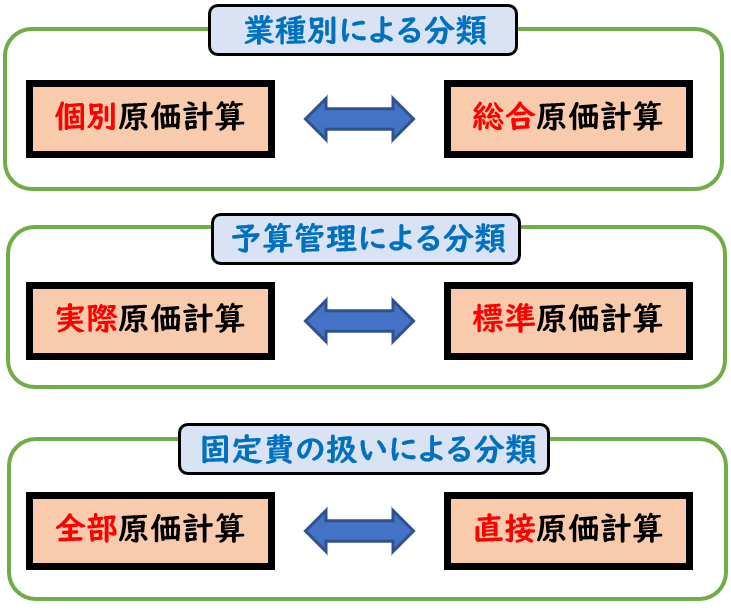

原価計算の種類

原価計算の種類は大きく下記6つに分けられます。

- 業種別の分類

- 個別原価計算

- 総合原価計算

- 予算管理による分類

- 実際原価計算

- 標準原価計算

- 固定費の取り扱いによる分類

- 全部原価計算

- 直接原価計算

↓[原価計算の種類]についての詳しい解説は下記をご覧ください。

まとめ

今回は日商簿記2級の工業簿記の基礎として【原価計算の流れ】について解説しました。

要点をまとめると下記のようになります。

コメント