今回は工業簿記の

標準原価計算②原価標準の計算について解説します。

※本記事は日商簿記2級の内容になります。

- ①原価標準の設定

- ②原価標準の計算

- ③原価差異の計算

- ④パーシャル・プランとシングル・プラン

- 原価差異の分析

- ⑤直接材料費差異/直接労務費差異

[価格差異]・[数量差異]/[賃率差異]・[時間差異]

⑥製造間接費差異|シュラッター図(公式法変動予算)

[予算差異][操業度差異][能率差異]

- ⑤直接材料費差異/直接労務費差異

- [基準操業度]と[標準操業度]の違い

- [製造間接費差異]と[製造間接費配賦差異]の違い

標準原価計算とは?

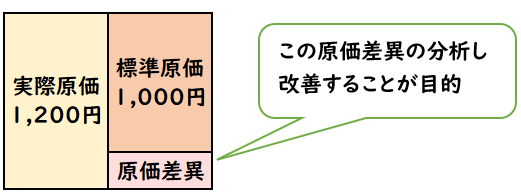

「実際原価計算」と「標準原価計算」を比較して説明します。

実際原価計算

これまで学習した原価計算は

実際に発生した原価(実際原価)をもとに製品の原価を計算していました。

これを「実際原価計算」といいます。

標準原価計算

標準原価計算は、あらかじめ目標となる原価(標準原価)を決め

この標準原価をもとに製品の原価を計算する方法です。

標準原価計算の目的

標準原価計算では、標準原価を用いますが

これは無駄や非効率を省略した場合の原価です。

そのため、標準原価と実際原価を比較することで、無駄や非効率を改善することができます。

これが標準原価計算の目的です。

標準原価計算を取り入れることで、製造過程の中の非効率となる部分を把握することができます。

標準原価計算の流れ

標準原価計算は下記のような流れで行います。

【標準原価計算の流れ】

- 原価標準の設定

製品1個あたりの標準原価を設定する - 原価標準の計算

原価標準にもとづいて[完成品原価]や[月末仕掛品原価]を計算する - 実際原価の計算

当月において実際にかかった[直接材料費][直接労務費][製造間接費]を計算する

・総合原価計算について - 原価差異の計算、分析

当月の実際原価と標準原価から原価差異を計算し、その原因を分析する

〇原価差異の計算

・原価差異の計算

・パーシャル・プランとシングル・プラン

〇原価差異の分析

・直接材料費差異・直接労務費差異

・製造間接費差異|シュラッター図 - 原価報告

原価差異の内容を経営管理者に報告し、必要に応じて原価の改善を行う

今回解説する内容は

【原価標準の計算】になります。

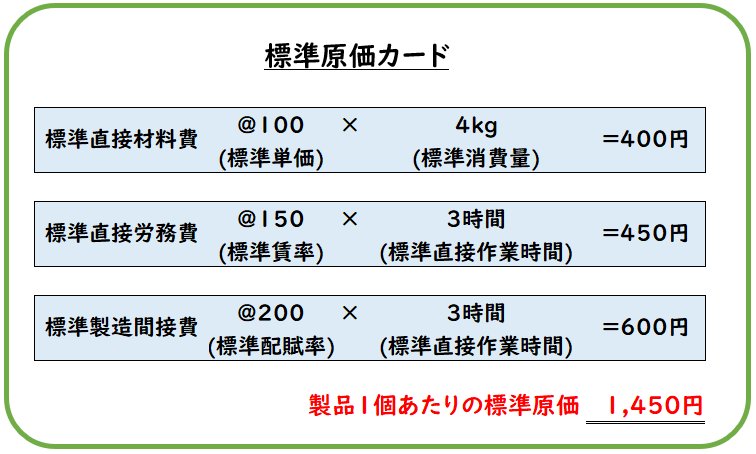

標準原価の計算

前回の【①原価標準の設定】では、下記のように

製品1個あたりの目標原価を求めました。

「標準原価の計算」ではこれをもとに下記を算出します。

- 月初仕掛品原価

- 当月標準製造費用

- 完成品原価

- 月末仕掛品

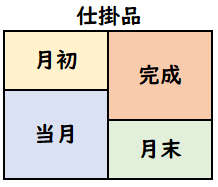

完成品原価の計算

完成品原価は、標準原価を用いて下記のように計算します。

- 完成品原価=@標準原価(円)×完成品数量(個)

※@標準原価(円)=製品1個あたりの標準原価

月初・月末仕掛品の計算

月末仕掛品・月初仕掛品は、標準原価を用いて下記のように計算します。

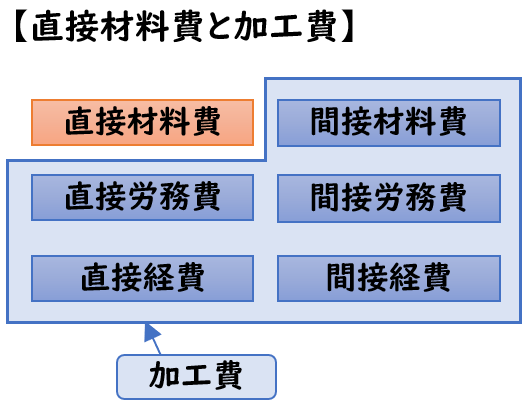

- 標準直接材料費=@標準原価(円)×仕掛品数量(個)

- 標準直接労務費=@標準原価(円)×完成品換算量(個)

- 標準製造間接費=@標準原価(円)×完成品換算量(個)

※@標準原価(円)=製品1個あたりの標準原価

完成品換算量(個)=数量×加工進捗度(%)

[標準直接労務費][標準製造間接費]は加工費に分類されるため

加工進捗度を加味して完成品換算量で計算します。

当月標準製造費用の計算

当月標準製造費用は、標準原価を用いて下記のように計算します。

- 標準直接材料費=@標準原価(円)×仕掛品数量(個)

- 標準直接労務費=@標準原価(円)×完成品換算量(個)

- 標準製造間接費=@標準原価(円)×完成品換算量(個)

※@標準原価(円)=製品1個あたりの標準原価

完成品換算量(個)=数量×加工進捗度(%)

仕掛品と同様に[標準直接労務費][標準製造間接費]は加工費に分類されるため

加工進捗度を加味して完成品換算量で計算します。

また、この[当月標準製造費用]は、

原価差異を計算する際に実際原価と比較するために用いられます。

例題

下記で例題に沿って解説します。

次の資料にもとづき、下記を求めなさい。

なお当社は標準原価計算を採用している。

- 完成品原価

- 月末仕掛品原価

- 月初仕掛品原価

- 当月標準製造費用

【資料】

(1)生産データ

| 月初仕掛品 | 30個 (50%) |

| 当月投入 | 120 |

| 合計 | 150個 |

| 月末仕掛品 | 50 (60%) |

| 完成品 | 100個 |

材料はすべて工程の始点で投入している。

(2)標準原価カード

(解答)

- 完成品原価:145,000円

- 月末仕掛品原価:51,500円

- 月初仕掛品原価:27,750円

- 当月標準製造費用:168,750円

完成品原価

@1,450円×完成品数量100個=145,000円

月末仕掛品原価

下記のように[直接材料費][直接労務費][製造間接費]に分けて計算します。

月末数量=50個

月末の完成品換算量=50個×加工進捗度60%=30個

- 標準直接材料費=@400×50個=20,000円

- 標準直接労務費=@450×30個=13,500円

- 標準製造間接費=@600×30個=18,000円

→計51,500円

月初仕掛品原価

下記のように[直接材料費][直接労務費][製造間接費]に分けて計算します。

月初数量=30個

月初の完成品換算量=30個×加工進捗度50%=15個

- 標準直接材料費=@400×30個=12,000円

- 標準直接労務費=@450×15個=6,750円

- 標準製造間接費=@600×15個=9,000円

→計:27,750円

当月標準製造費用

下記のように[直接材料費][直接労務費][製造間接費]に分けて計算します。

当月数量=完成100+月末50-月初30=120個

当月の完成品換算量=完成100+月末30-月初15=115個

- 標準直接材料費=@400×120個=48,000円

- 標準直接労務費=@450×115個=51,750円

- 標準製造間接費=@600×115個=69,000円

→計:168,750円

[標準直接労務費][標準製造間接費]は完成品換算量へ換算するので注意しましょう。

補足

- 完成品原価:145,000円

- 月末仕掛品原価:51,500円

- 月初仕掛品原価:27,750円

- 当月標準製造費用:168,750円

上記の解答は下記のように一致します。

完成品+月末=月初+当月

完成品145,000+月末51,500=月初27,750+当月168,750

上記のように計算した後に検算すると、計算ミスを事前に防ぐことが出来るでしょう。

まとめ

今回は工業簿記の標準原価計算②原価標準の計算について解説しました。

要点をまとめると下記のようになります。

- 標準原価計算は、あらかじめ目標となる原価(標準原価)を決め、この標準原価をもとに製品の原価を計算する方法である。

- 標準原価計算は下記のような流れで行う。

【標準原価計算の流れ】

- 原価標準の設定

- 標準原価の計算

- 実際原価の計算

- 原価差異の計算、分析

- 原価報告

【②原価標準の計算】

- 「標準原価の計算」では標準原価カードをもとに下記を算出する。

- 月初仕掛品原価

- 当月標準製造費用

- 完成品原価

- 月末仕掛品

- [直接労務費][製造間接費]は加工費となるため、完成品換算量(数量×加工進捗度)へ換算して計算する。

コメント