今回は工業簿記の

直接原価計算の[CVP分析③目標営業利益率を達成するための売上高]について解説します。

※本記事は日商簿記2級の内容になります。

CVP分析とは?

CVP分析とは下記の3つの関係を明らかにする分析をいいます。

- 原価(Cost)

- 生産・販売量(Volume)

- 利益(Profit)

それぞれの頭文字をとることで「CVP分析」と呼びます。

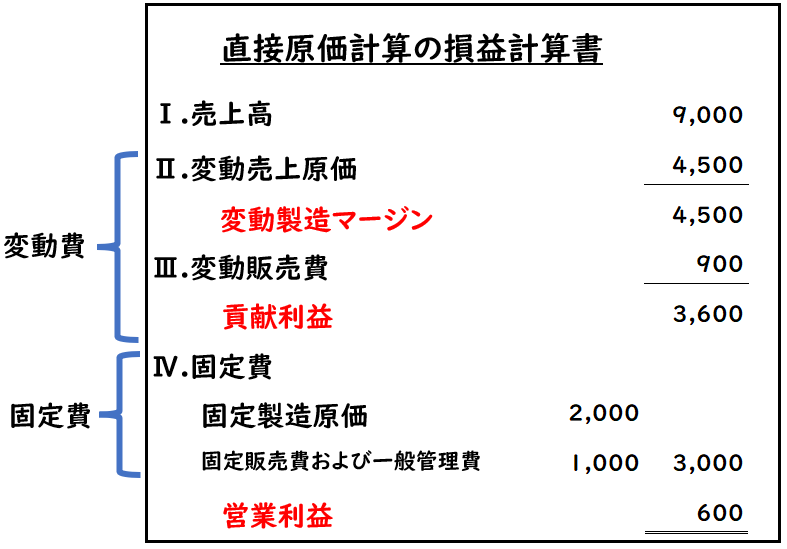

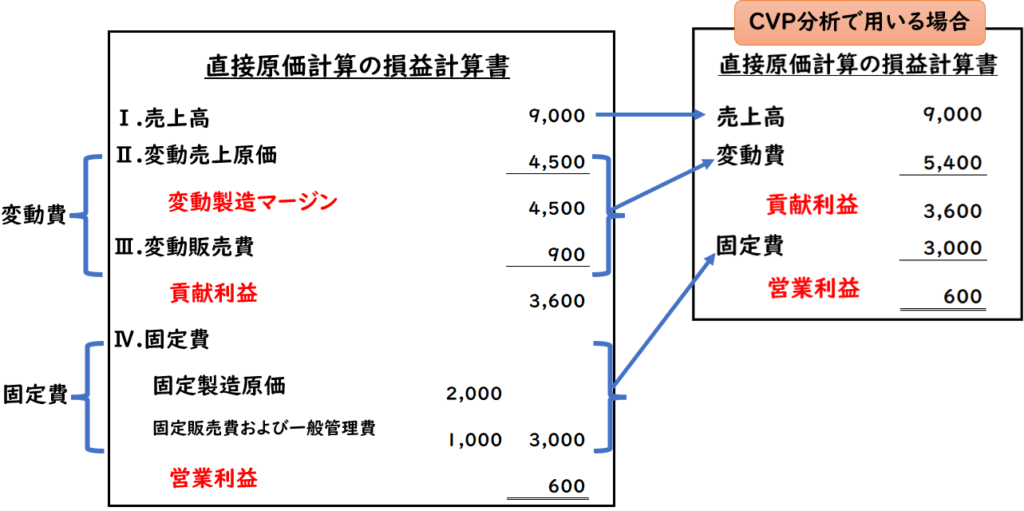

CVP分析と直接原価計算の損益計算書

直接原価計算では下記のような損益計算書を作成します。

CVP分析では、この直接原価計算の損益計算書を下記のように簡略化します。

- [変動売上原価]と[変動販売費]

→[変動費] - [固定製造原価]と[固定販売費および一般管理費]

→[固定費]

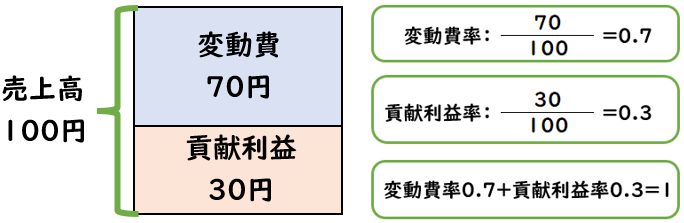

変動費率と貢献利益率

売上高から[変動費]を差し引くことで[貢献利益]が算出されます。

この[変動費]と[貢献利益]は販売量によって一定の割合で変動します。

この売上高に対する割合は一定という性質を用いて

下記のように変動費率と貢献利益率を求めることができます。

変動費と貢献利益について

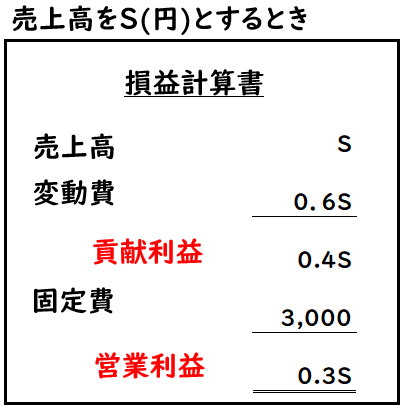

これにより売上高をS円とした時は下記のように表すことができます。

- 変動費は0.7S円

- 貢献利益は0.3S円

また販売単価@100で、販売量をX個とした時は下記のように表すことができます。

- 変動費は@100円×0.7=70X円

- 貢献利益は@100×0.3=30X円

この[変動費]と[貢献利益]の表し方はCVP分析では非常に重要な考え方となりますので覚えておきましょう

日商簿記2級で学習するCVP分析

日商簿記2級で学習するCVP分析は下記になります。

今回解説するのは【目標営業利益率を達成するための売上高】になります。

目標営業利益率を達成するための売上高とは?

[目標営業利益率を達成するための売上高]とは売上高に対して達成したい営業利益率(%)を獲得するための売上高をいいます。

営業利益率●●%を獲得するには、売上高はいくら必要か?という内容です。

[目標営業利益率を達成するための売上高]を求める場合は

営業利益=売上高×目標営業利益率(%)の場合の直接原価計算の損益計算書を作成します。

目標営業利益=売上高(円)×目標営業利益率(%)

売上高について

売上高は下記のような計算式で算出されます。

目標売上高=@販売単価(円)×販売量(個)

このとき

売上高=S(円)

または

販売量=X(個)

とすることで[目標営業利益率を達成するための売上高]を算出することが出来ます。

例題

次の資料にもとづき、目標営業利益率を達成するための[売上高]およびその[販売量]を求めなさい

【資料】

(1)原価データ

- 変動費

- 直接材料費@30円

- 変動加工費@20円

- 変動販売費@10円

- 固定費

- 固定加工費2,000円

- 固定販売費・一般管理費1,000円

(2)製品1個当たりの販売単価は@100円である。

(3)目標営業利益率は30%である。

(解答)

- 売上高30,000円

- 販売量300個

解き方としては下記の2通りがあります。

【2つの解き方】

- 売上高をS(円)とする場合

- 販売量をX(個)とする場合

売上高をS(円)とする場合

- 変動費:@30円+@20円+@10円=@60円

- 変動費率:@60/販売単価@100=0.6

- 貢献利益率:1-0.6=0.4

- 固定費:2,000円+1,000円=3,000円

目標営業利益率30%のため下記のような計算式で営業利益となります。

売上高S×目標営業利率30%=0.3S(目標営業利益)

目標営業利益=売上高×目標営業利益率(%)

これを元に「営業利益=0.3S円」の時の売上高を算出します。

貢献利益率は0.4のため、

貢献利益は0.4S(円)となります。

これに固定費3,000円を差し引いた金額が営業利益となるため

下記のような計算式ができます。

0.4S(貢献利益)-3,000円(固定費)=0.3S円(目標営業利益)

これにより[売上高]と[販売量]が算出できます。

〇売上高の算出

0.4S-3,000円=0.3S円

0.1S=3,000

S=30,000円

〇販売量の算出

販売単価@100円のため

売上30,000÷@100=300個

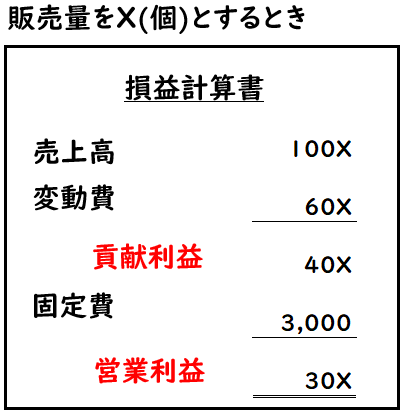

販売量をX(個)とする場合

- 変動費:@30円+@20円+@10円=@60円

- 変動費率:@60/販売単価@100=0.6

- 貢献利益率:1-0.6=0.4

- 固定費:2,000円+1,000円=3,000円

目標営業利益率30%のため下記のような計算式で営業利益となります。

売上高(@100×X個)×目標営業利益30%=30X(目標営業利益)

※売上高=@販売単価×販売量(X個)

目標営業利益=売上高×目標営業利益率(%)

これを元に「営業利益=30X円」の時の売上高を算出します。

販売単価は@100円のため販売量をX個とした場合

売上高は100X円となります。

売上高=@販売単価(円)×販売量(個)

また変動費は

100X円×変動費率0.6=60X円

貢献利益は

100X円×変動費率0.4=40X円

となります。

これに固定費3,000円を差し引いた金額が営業利益となるため

下記のような計算式ができます。

40X(貢献利益)-3,000円(固定費)=30X(目標営業利益)

これにより[売上高]と[販売量]が算出できます。

〇販売量の算出

40X-3,000円=30X

10X=3,000

X=300個

〇売上高の算出

販売単価@100円のため

300個×@100=30,000円

CVP分析の公式

[目標営業利益率を達成するための売上高]を公式を使って求める場合には

以下の公式にあてはめて計算します。

この公式は覚えなくても問題は解けますが、覚えることで計算時間を短縮することができます。

まとめ

今回は直接原価計算の[CVP分析③目標営業利益率を達成するための売上高]について解説しました。

要点をまとめると下記になります。

- CVP分析とは下記の3つの関係を明らかにする分析のことである。

- 原価(Cost)

- 生産・販売量(Volume)

- 利益(Profit)

- [目標営業利益率を達成するための売上高]とは売上高に対して達成したい営業利益率(%)を獲得するための売上高のことである。

これの解き方としては下記の2通りがある。- 売上高をS(円)とする場合

- 販売量をX(個)とする場合

コメント