今回は工業簿記の

経費の分類および仕訳処理について解説します。

※本記事は日商簿記2級の内容になります。

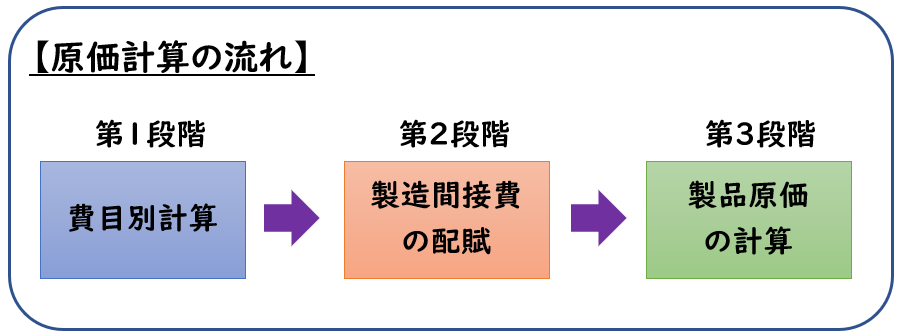

原価計算の流れ

原価計算は下記の3段階によって行われます。

今回解説する内容は

【第1段階:費目別計算】になります。

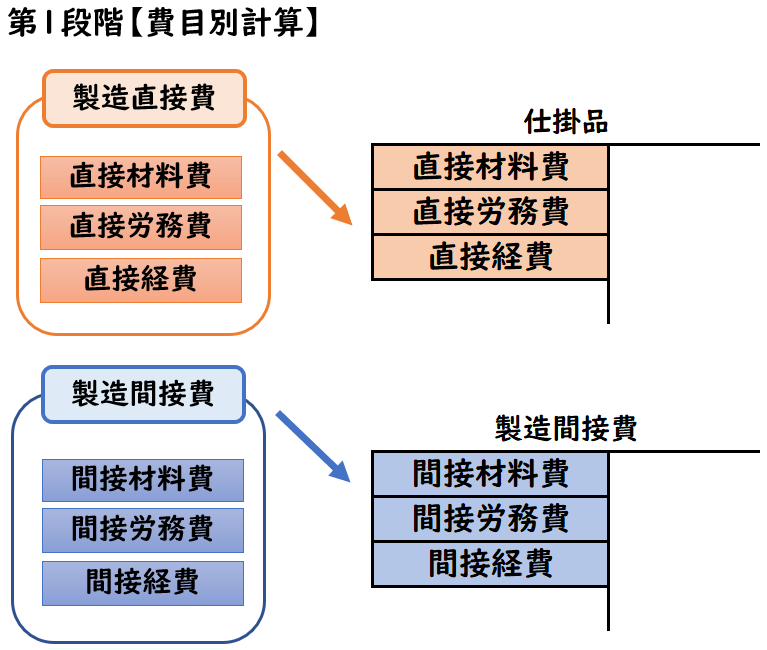

費目別計算とは?

費目別計算は、製造原価を「材料費」「労務費」「経費」で分類し、

その消費額を算出します。

次に消費した「材料費」「労務費」「経費」のうち、

直接費と間接費を分類し下記のように振り替えます。

- 直接費→「仕掛品」勘定

- 間接費→「製造間接費」勘定

経費とは?

経費とは、製造減のうち材料費と労務費以外の原価をいいます。

例えば工場の水道光熱費や

製品を製造するための機械の減価償却費が

経費になります。

製品を製造する工場の減価償却費は、材料費でも労務費でもありません。

そのため経費となります。

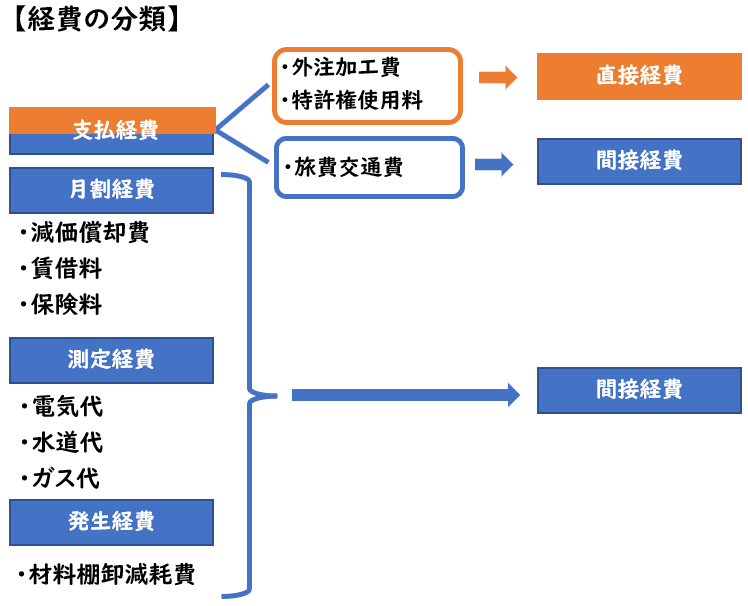

経費の分類

経費は下記のように種類別で分類されます。

【外注加工費】

製品の加工の一部を外部の業者へ依頼したときに支払う加工費

【特許権使用権】

他社の特許を使用して製品を製造する場合に支払う使用料

【減価償却費】

工場や製品を製造するための機械にかかる減価償却費

【水道光熱費】

工場で発生した電気代、ガス代、電気代

上記以外にも製造原価のうち下記も経費に分類されます。

- 賃借料

- 保険料

- 修繕費

- 租税公課(固定資産税)

- 旅費交通費

- 材料棚卸減耗費

- 福利施設負担額

直接経費と間接経費

経費はさらに

「直接経費」と「間接経費」で分類されます。

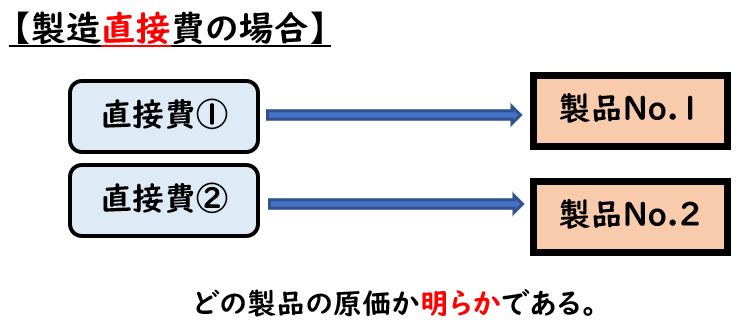

- 【製造直接費】

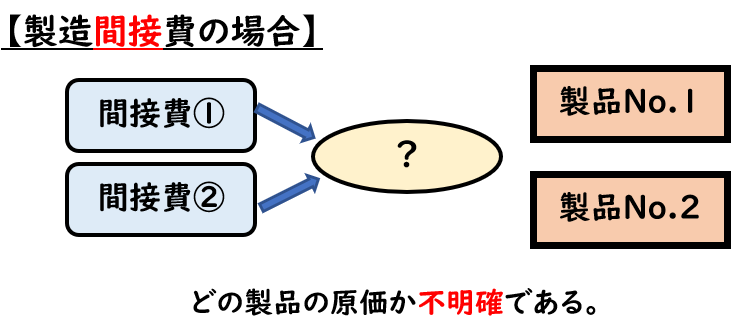

特定の製品を製造するためにいくらかかったか明らかな費用 - 【製造間接費】

特定の製品を製造するためにいくらかかったか不明確な費用

【直接経費】

→外注加工費・特許権使用料

【間接経費】

→上記以外の経費

外注加工費や特許権使用料は「どの製品の原価か」明らかです。

※外注加工費であればどの製品による製造を外注するか、特許権使用料であればどの製品の製造の特許権使用料か明らかです。

そのため直接経費になります。

また工業にある機械はそれを使用して様々な製品を製造します。

そのため「特定のどの製品の原価か」不明確です。

そのため機械の減価償却費は間接経費となります。

経費の消費額の計算

経費は、消費額の計算方法の違いから以下のように分類されます。

【支払経費】

1ヶ月間における支払額と消費額とする経費

(例)・・外注加工費・特許権使用料・旅費交通費

【月割経費】

一定期間の発生額を月割りして計算した金額をその月の消費額とする経費

(例)・・減価償却費、賃借料、保険料

【測定経費】

メーターで測定した消費量をもとに計算した金額をその月の消費額とする経費

(例)・・電気代・水道代・ガス代

【発生経費】

その月の発生額を消費額とする経費

(例)・・材料棚卸減耗費

図解

上記を図解でまとめると下記のようになります。

経費を消費したとき

経費を消費したときは下記のように処理します。

- 直接経費は「仕掛品」

- 間接経費は「製造間接費」

(1)外注加工費2,000円を現金で支払った。

(2)当月の水道光熱費300円を普通預金から支払った。

(3)当月の工場の機械の減価償却費を計上する。1年間の減価償却費12,000円である。

(4)当月の材料棚卸減耗費は200円である。

| (1) | 仕掛品 (直接経費) | 2,000 | / | 現金 | 2,000 |

| (2) | 製造間接費 (間接経費) | 300 | / | 普通預金 | 300 |

| (3) | 製造間接費 (間接経費) | 1,000 | / | 減価償却累計額 | 1,000 |

| (4) | 製造間接費 (間接経費) | 200 | / | 材料 | 200 |

(1)外注加工費

外注加工費は直接経費のため「仕掛品」で計上します。

(2)水道光熱費

水道光熱費は間接経費のため「製造間接費」で計上します。

(3)減価償却費

減価償却費は間接経費のため「製造間接費」で計上します。

1年の減価償却費は12,000円のため当月の減価償却費は下記になります。

12,000÷12ヶ月=1,000円

(4)材料棚卸減耗費

材料棚卸減耗費は間接経費のため「製造間接費」で計上します。

補足:経費と材料費・労務費の消費額の仕訳の違い

- 材料費に関しては「材料」

- 労務費に関しては「賃金」「給料」

という勘定科目を用いてました。

しかし経費に関しては「外注加工費」「減価償却費」「水道光熱費」という勘定科目を用いず

いきなり「仕掛品(または製造間接費)」を用います。

この理由に関して、それぞれ比較して説明します。

材料費用の消費額

材料は[購入時]と[消費時]の仕訳があります。

| 購入時: | 材料 | / | 現金 |

| 消費時: | 仕掛品など | / | 材料 |

材料を購入した時に、全て消費するとは限らないため

このように仕訳が2つに分かれます。

未消費の材料は「材料(資産)」として残高が残ります。

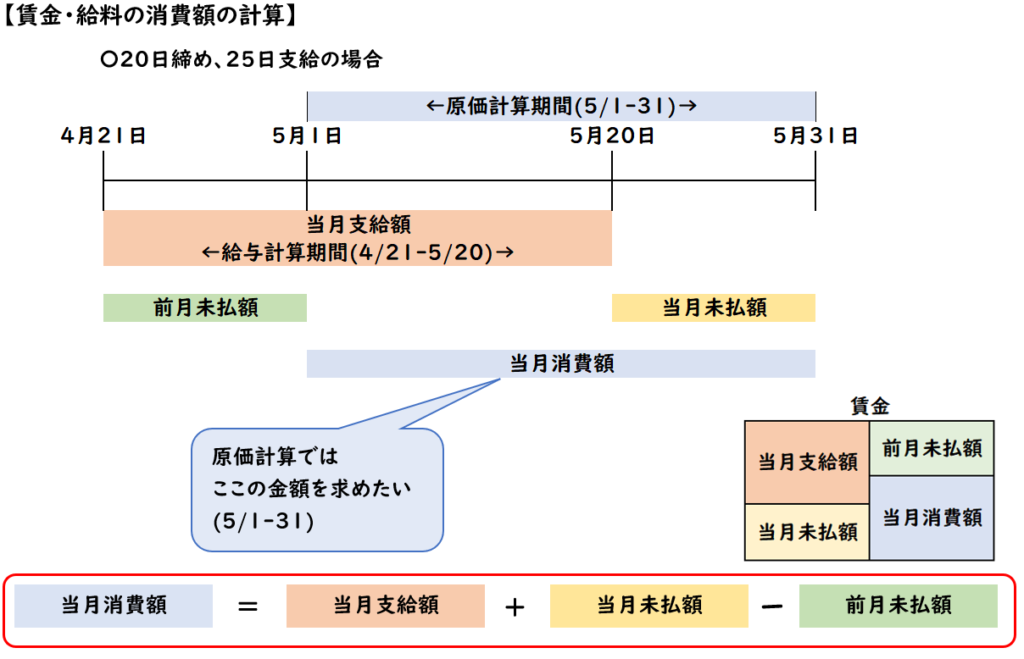

労務費の消費額

沈金などの労務費は[支給時]と[消費時]の仕訳があります。

| 支給時: | 賃金 | / | 現金 |

| 消費時: | 仕掛品など | / | 賃金 |

下記の図解のように

[給与計算]と[原価計算]の期間が異なる場合

支給時と消費時で金額が異なります。

そのため、仕訳が2つに分かれます。

当月消費額=当月支給額+当月未払額-前月未払額

経費の消費額

上記の仕訳が2つに分かれる[材料費]と[労務費]に対して

「経費」については計上額がそのまま消費額となります。

そのため下記の仕訳の通り仕訳が1つとなります。

※仮に減価償却費の場合の仕訳

| 消費時: | 製造間接費 | / | 減価償却累計額 |

しかし、これは正確には下記の2つの仕訳が上記の仕訳の内訳となります。

| (1) | 減価償却費 | / | 減価償却累計額 |

| (2) | 製造間接費 | / | 減価償却費 |

材料費の場合は、購入したものが全て消費する訳ではなく、

[購入額]と[消費額]の金額が異なるため、2つの仕訳で分かれますが

経費に関しては(1)と(2)の金額の同じのため、2つの仕訳に分ける必要がありません。

そのため「減価償却費」という勘定科目を省略して1つの仕訳をおこなっております。

材料と労務費に対して、経費についての仕訳が1つになるのは上記のような理由になります。

まとめ

今回は「経費の分類および仕訳処理」について解説しました。

要点をまとめると下記のようになります。

- 経費とは、製造減のうち材料費と労務費以外の原価のこと。

- 経費は「直接経費」「間接経費」へ分類し、消費した時は下記のように振り替える。

- 直接経費費の場合→「仕掛品」

- 間接経費費も場合→「製造間接費」

- 外注加工費・特許権使用料は「直接経費」

- 上記以外の経費は「間接経費」

- 「材料棚卸減耗費」は間接経費

※材料費ではなく「経費」なので注意。

コメント