今回は工業簿記の

材料の分類および仕訳処理について解説します。

※本記事は日商簿記2級の内容になります。

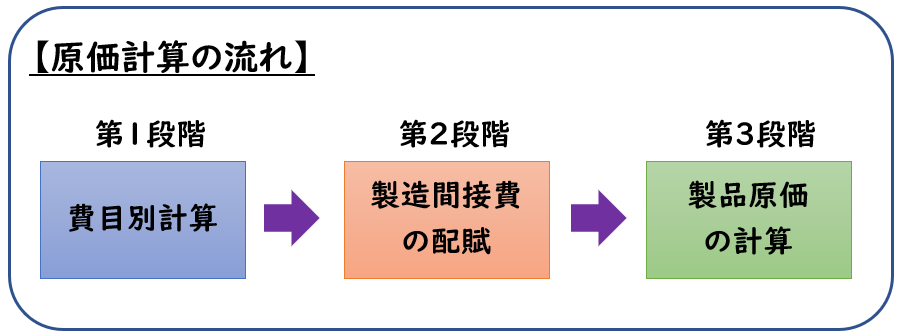

原価計算の流れ

原価計算は下記の3段階によって行われます。

今回解説する内容は

【第1段階:費目別計算】になります。

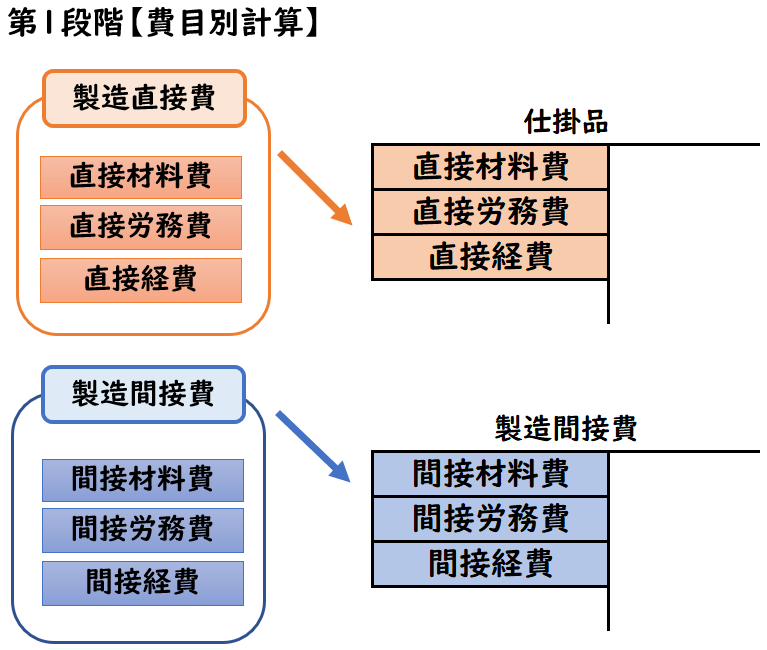

費目別計算とは?

費目別計算は、製造原価を「材料費」「労務費」「経費」で分類し、

その消費額を算出します。

次に消費した「材料費」「労務費」「経費」のうち、

直接費と間接費を分類し下記のように振り替えます。

- 直接費→「仕掛品」勘定

- 間接費→「製造間接費」勘定

材料とは?

材料とは、製品を製造するために使われる物品のことです。

またこの物品の消費額を材料費と呼びます。

自動車メーカーを例にすると

タイヤなどの部品、また製造のために補助的に使われる

接着剤やペンキなどが材料に含まれます。

材料の分類

材料は下記のように種類別で分類されます。

【主要材料費】

製品の本体を構成する材料の消費額

(例)・・家具製造業における木材、パン製造業にける小麦粉・卵など

【買入部品費】

外部から購入し、そのまま製品に取り付ける部品の消費額

(例)・・自動車製造業におけるタイヤなど

【補助材料費】

製品の製造のために、補助的に使われる消耗品の消費額

(例)・・接着剤、ペンキなど

【工場消耗品費】

工場で製品を製造するために補助的に使われる消耗品の消費額

(例)・・機械油、石鹸、軍手など

【消耗工具器具備品費】

耐用年数1年未満または金額が少額の工具器具備品の消費額

(例)・・ハンマー・ドライバー・イス・机など

材料と聞くと原料・部品をイメージすると思いますが、それだけではありません。製品を製造するため工業で扱われる軍手・ドライバーなども材料に含まれます。

直接材料費と間接材料費

材料はさらに

「直接材料費」と「間接材料費」で分類されます。

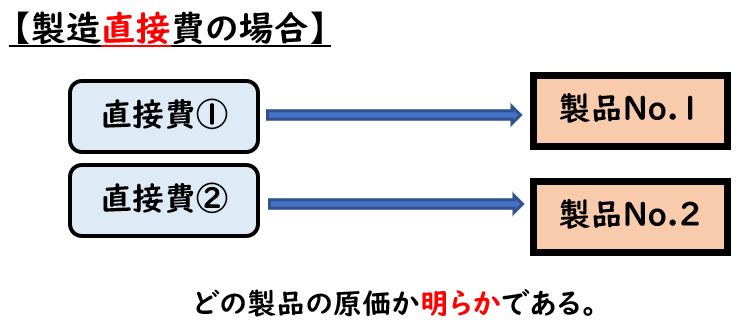

- 【製造直接費】

特定の製品を製造するためにいくらかかったか明らかな費用 - 【製造間接費】

特定の製品を製造するためにいくらかかったか不明確な費用

【直接材料費】

→主要材料費・買入部品費

【間接材料費】

→補助材料費・工場消耗品費・消耗工具器具備品費

タイヤなどの部品(買入部品費)は、

特定の製品の製造のために使われた費用というのが明らかのため

「直接材料費」になります。

しかし、接着剤やペンキなど(補助材料費)は、

様々な製品の製造で扱うものであり、

特定の製品の費用として不明確なため

「間接材料費」になります。

材料の仕訳方法

購入時

材料を購入したときは下記の金額で「材料」勘定で処理します。

- 材料そのものの金額(購入代価)

- 購入手数料・引取運賃など(材料副費)

材料費の購入原価=購入代価+(材料副費)

購入代価は材料そのものだけではないので、注意しましょう。

材料1,000円を仕入れ、代金は掛けとした。また引取運賃100円は現金で支払った。

| 材料 (資産) | 1,100 | / | 買掛金 | 1,000 |

| / | 現金 | 100 |

引取運賃100円は「材料副費」となるため材料の購入原価に含めます。

購入代価1,000+材料副費100=1,000円

※材料は「資産」勘定になります。

返品・値引きがあった場合

返品・値引きがあった場合は、その分だけ「材料」勘定を減少させます。

上記の掛けで仕入れた材料のうち、50円は品違いのため返品した。

| 買掛金 | 50 | / | 材料 (資産) | 50 |

材料を消費したとき

購入した材料を消費した場合、その材料は下記のように振り替えます。

- 直接材料費の場合→「仕掛品」

- 間接材料費も場合→「製造間接費」

上記の掛けで仕入れた材料のうち、600円を消費した。

消費した600円の内訳は

買入部品費400円、補助材料費200円である。

| 仕掛品 (直接費) | 400 | / | 材料 (資産) | 600 |

| 製造間接費 (間接費) | 200 | / |

買入部品費は直接材料費のため「仕掛品」

補助材料費は間接材料費のため「製造間接費」

へ振り替えます。

材料を消費した時は、それが直接費・間接費どちらなのか考える必要があります。

なぜ消費した時に仕掛品・製造間接費へ振り替えるのか?

材料は消費したときに「仕掛品」「製造間接費」へ振り替えます。

なぜこのように振り替えるのかというと

「材料」は消費することで、なくなります。

そのため貸方に材料(資産)の減少として処理します。

| 仕掛品 (直接費) | / | 材料 (材料の減少) |

| 製造間接費 (間接費) | / |

では、借方で登場する「仕掛品」「製造間接費」について下記で説明します。

仕掛品(直接費)について

「仕掛品」は製造途中の未完成品です。

材料を消費した段階ではまだ製品は完成していないため

「仕掛品」へ振り替えます。

直接費はどの製品の原価なのか明らかなため、仕掛品(未完成品)として処理します。

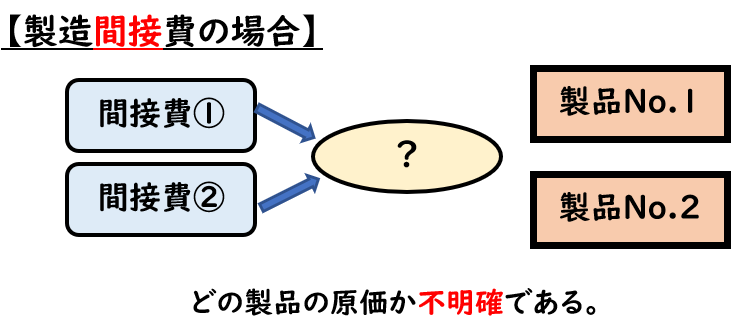

製造間接費

しかし間接費の場合「どの製品の原価か不明確」のため

一旦仕掛品ではなく「製造間接費」で計上します。

どの製品の原価かわからない費用を「仕掛品(未完成品)」にしてしまうと、

どの製品の仕掛品(未完成品)なのかがわかりません。

つまり、個々の製品の原価計算が出来なくなってしまいます。

そのため、一旦間接費による消費は「製造間接費」へ振り替えます。

製造間接費→仕掛品へ振り替えるのは【第2段階:製造間接費の配賦】で行います。

まとめ

今回は「材料の分類および仕訳処理」について解説しました。

要点をまとめると下記のようになります。

- 材料とは、製品を製造するために使われる物品のこと

- 材料を購入時は下記が購入原価となる。

- 材料そのものの金額(購入代価)

- 購入手数料・引取運賃など(材料副費)

- 材料は「直接材料費」「間接材料費」へ分類し、消費した時は下記のように振り替える。

- 直接材料費の場合→「仕掛品」

- 間接材料費も場合→「製造間接費」

コメント