今回は工業簿記の

[個別原価計算]製造間接費の予定配賦について解説します。

※本記事は日商簿記2級の内容になります。

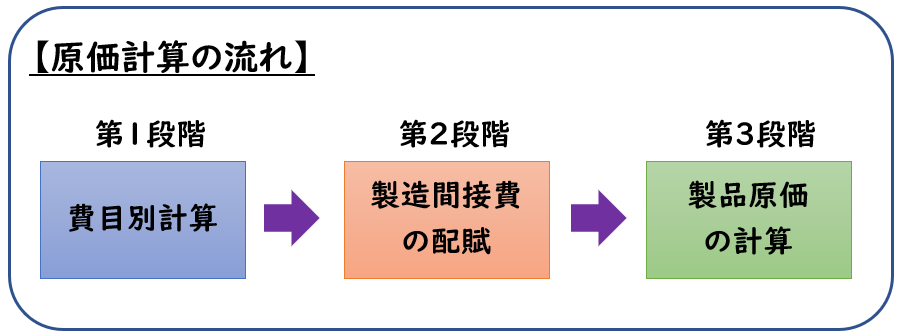

原価計算の流れ

原価計算は下記の3段階によって行われます。

今回解説する内容は

- 【第2段階:製造間接費の配賦】になります。

↓第2段階:費目別原価計算は下記をご覧ください。

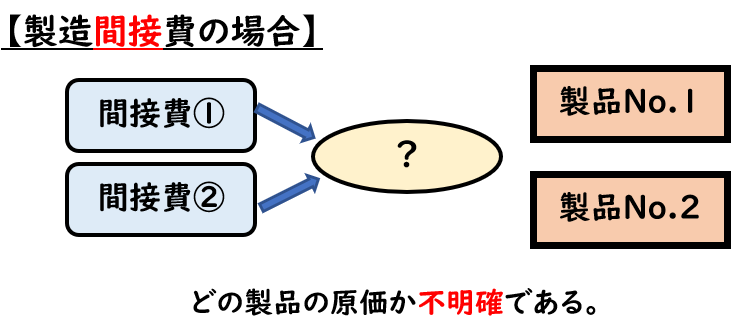

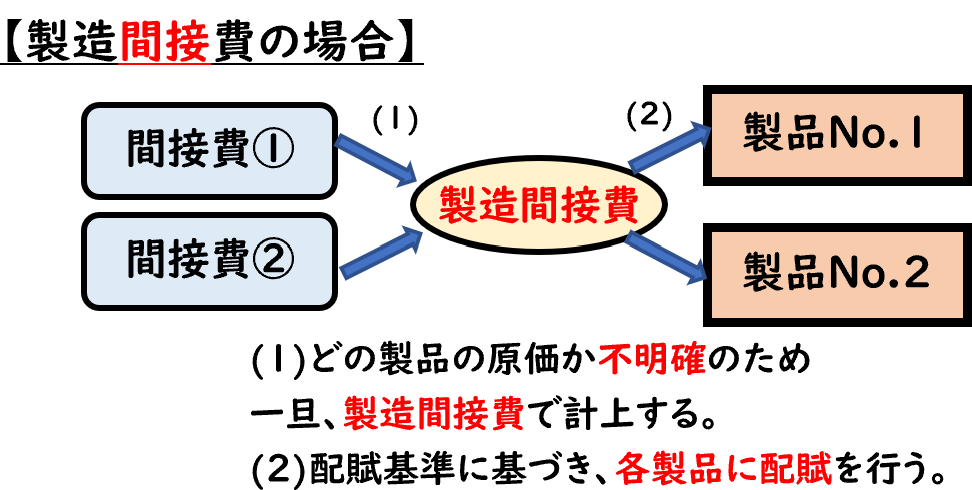

製造間接費の配賦とは?

間接費に関しては

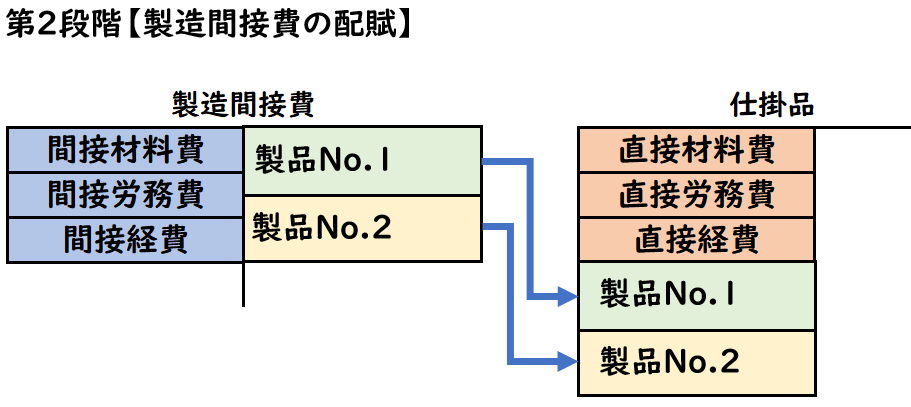

第1段階で「製造間接費」勘定に集計しました。

これは何の製品に当てられる費用か不明確です。

第2段階では、この製造間接費を稼働時間などの配賦基準に基づいて

各製品(仕掛品)に振り分けます。

- 直接費→「仕掛品」勘定

- 間接費→「製造間接費」勘定

↓第1段階から第3段階までの「原価計算の流れ」については下記をご参照ください。

個別原価計算とは?

「個別原価計算」とは受注生産により個々の製品を製造する場合に用いられる原価計算です。

主に下記のような業種の会社が用いられます。

- システム開発業

- Web制作業

- イベント業

- 士業

- コンサルティング業

など

製造間接費の予定配賦

前回の記事【個別原価計算①】では、実際発生額をもとにして

製造間接費を各製造指図書に配賦(実際配賦)しました。

「各製造指図書に配賦」とは、製品No.1、No.2など各製品に配賦するという意味です。

を用いて計算したように、製造間接費も予定配賦率を用いて計算すること(予定配賦)が認められています。

実際配賦だと、製造間接費の実際発生額が明らかになるまで

製造間接費を配賦することが出来ません。

そうなると、原価計算が遅れてしまいます。

このような欠点を解消するため、予定配賦を用いて計算することが認められます。

予定配賦額の計算

予定配賦額の計算はまず「予定配賦率」を求めます。

予定配賦率は、[年間の製造間接費の予算額]に[予定配賦基準数値(基準操業度)]を割って算出します。

これに[各製造指図書の実際配賦基準数値]を掛けて、各製品の配賦額を計算します。

例題

次の資料にもとづき、各製造指図書の製造間接費の配賦額と

配賦の仕訳を示しなさい。

[資料]

- 当社は製造間接費について、直接作業時間を基準として各製造指図書に予定配賦している。

- 当期の年間製造間接費予算額は48,000円

- 基準操業度は480時間

- 当月の実際直接作業時間は次の通りである。

| 製品No.1 | 製品No.2 | 製品No.3 | |

| 直接作業時間 | 20時間 | 10時間 | 5時間 |

(解答)

製造間接費の配賦額:

| 製品No.1 | 2,000円 |

| 製品No.2 | 1,000円 |

| 製品No.3 | 500円 |

仕訳:

| 仕掛品 | 3,500 | / | 製造間接費 | 3,500 |

(解説)

予定配賦率:

年間製造間接費予算額48,000円÷基準操業度480時間=@100円

- [製品No.1]@100×20時間=2,000円

- [製品No.2]@100×10時間=1,000円

- [製品No.3]@100×5時間==500円

→計3,500円

各製品へ配賦することで、製造間接費→仕掛品へ振り替えます。

月末の処理

上記は予定配賦率を用いたため、あくまで予定配賦額になります。

月末に製造間接費の実際発生額を計算し、予定配賦額から実際発生額へ振り替える必要があります。

この[予定配賦額]と[実際発生額]の差額は

製造間接費→製造間接費配賦差異へ振り替えます。

借方差異(不利差異)

当月の製造間接費の実際発生額は3,800円だった。

なお、製造間接費は予定配賦をしており、予定配賦額は3,500円であった。

| 製造間接費配賦差異 | 300 | / | 製造間接費 | 300 |

- 当月の製造間接費の実際発生額:3,800円

- 予定配賦額:3,500円

3,800(実際)-3,500(予定)=300円(借方差異)

※製造間接費配賦差異が[借方]にあるので[借方差異]と呼びます。

仕訳のイメージとしては下記になります。

| (1) | 仕掛品 | 3,500 | / | 製造間接費 | 3,500 |

| (2) | 製造間接費配賦差異 | 300 | / | 製造間接費 | 300 |

- (1)予定配賦額で処理

- (2)実際発生額との差額を処理

実際の発生額は3,800円のため、

(1)で製造間接費3,500円の減少、(2)で製造間接費300円の減少で

合わせて3,800円が実際発生額となる。

「製造間接費配賦差異」が借方・貸方どちらになるか注意して考えましょう。

不利差異とは?

予定では3,500円で配賦しましたが、実際発生額は3,800円でした。

予定より多く消費していたため、

これを「不利差異」といいます。

予定配賦額<実際発生額→不利差異(借方差異)

貸方差異(有利差異)

当月の製造間接費の実際発生額は3,000円だった。

なお、製造間接費は予定配賦をしており、予定配賦額は3,500円であった。

| 製造間接費 | 500 | / | 製造間接費配賦差異 | 500 |

- 当月の製造間接費の実際発生額:3,000円

- 予定配賦額:3,500円

3,000(実際)-3,500(予定)=500円(貸方差異)

※製造間接費配賦差異が[貸方]にあるので[貸方差異]と呼びます。

仕訳のイメージとしては下記になります。

| (1) | 仕掛品 | 3,500 | / | 製造間接費 | 3,500 |

| (2) | 製造間接費 | 500 | / | 製造間接費配賦差異 | 500 |

- (1)予定配賦額で処理

- (2)実際発生額との差額を処理

実際の発生額は3,000円のため、

(1)で製造間接費3,500円の減少、(2)で製造間接費500円の増加で

合わせて3,000円が実際発生額となる。

有利差異とは?

予定では3,500円で配賦しましたが、実際発生額は3,000円でした。

予定より少なく消費していたため、

これを「有利差異」といいます。

予定配賦額>実際発生額→有利差異(貸方差異)

会計年度末の処理

上記の月末ごとに計上された「製造間接費配賦差異」の残高は

会計年度末において「売上原価」へ振り替えます。

「製造間接費配賦差異」の残高→「売上原価」へ振り替える

- 「製造間接費配賦差異」が借方残(不利差異)であれば、

貸方で処理し「売上原価」を借方で処理します。 - 「製造間接費配賦差異」が貸方残(有利差異)であれば、

借方で処理し「売上原価」を貸方で処理します。

要するに会計年度末では「製造間接費配賦差異」の残高は0にさせる必要があります。

借方差異(不利差異)

製造間接費配賦差異の残高300円(借方残高)を「売上原価」勘定へ振り替えた。

| 売上原価 | 300 | / | 製造間接費配賦差異 | 300 |

[借方残高]のため、これを貸方で処理し

「製造間接費配賦差異」の残高を0にします。

そして相手勘定は「売上原価」で処理します。

貸方差異(有利差異)

製造間接費配賦差異の残高500円(貸方残高)を「売上原価」勘定へ振り替えた。

| 製造間接費配賦差異 | 500 | / | 売上原価 | 500 |

[貸方残高]のため、これを借方で処理し

「製造間接費配賦差異」の残高を0にします。

そして相手勘定は「売上原価」で処理します。

借方差異は売上原価の増加へ繋がるため「不利差異」

貸方差異は売上原価の減少へ繋がるため「有利差異」

と呼びます。

まとめ

今回は[個別原価計算]製造間接費の予定配賦について解説しました。

要点をまとめると下記のようになります。

- 製造間接費による計算の際に、予定配賦率を用いることができる

- ※予定配賦率を用いることで、実際の発生額を用いるより早く製造間接費の計算ができる。

- 月末になったら実際の発生額を計算し、[実際発生額]と[予定配賦額]の差額を「製造間接費配賦差異」で処理する

- 予定配賦額<実際発生額→不利差異(借方差異)

- 予定配賦額>実際発生額→有利差異(貸方差異)

- 会計年度末には、この「製造間接費配賦差異」の残高は「売上原価」へ振り替える

コメント