今回は工業簿記の

[個別原価計算]製品の完成と引き渡しについて解説します。

※本記事は日商簿記2級の内容になります。

[個別原価計算]関連記事

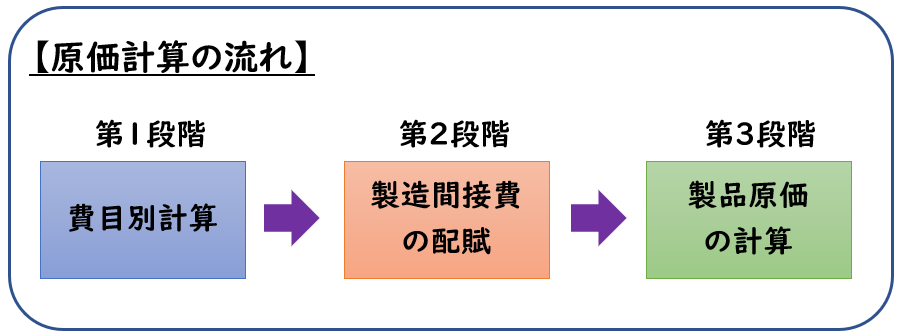

原価計算の流れ

原価計算は下記の3段階によって行われます。

今回解説する内容は

【第3段階:製品原価の計算】になります。

↓第2段階:製造間接費の配賦は下記をご覧ください。

(3)製品原価の計算

第2段階で「仕掛品」勘定へ振り替えました。

第3段階ではこの仕掛品のうち、完成したものは「製品」勘定へ振り替えます。

第1段階から第3段階までを通じて製品の原価を計算したあと

完成品の製品を販売した場合は

「売上原価」へ振り替えます。

↓第1段階から第3段階までの「原価計算の流れ」については下記をご参照ください。

個別原価計算とは?

「個別原価計算」とは受注生産により個々の製品を製造する場合に用いられる原価計算です。

主に下記のような業種の会社が用いられます。

【別原価計算の業種】

- システム開発業

- Web制作業

- イベント業

- 士業

- コンサルティング業

など

製品の完成と引き渡しについて

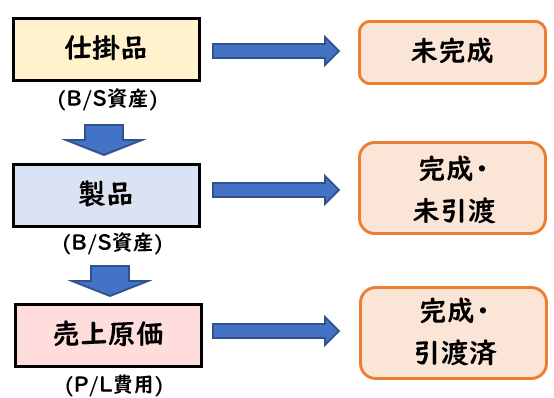

原価計算表の備考欄には

月末の製品の状態を下記のように記載します。

- 未完成→仕掛品(資産)

- 完成・未引渡→製品(資産)

- 完成・引渡済→売上原価(費用)

原価計算表の備考欄では、製品の製造状態を示します。

製品の製造から販売までの流れ

製品の製造から販売までの流れとして

- 未完成のものは「仕掛品」

- 完成したものは「製品」

- 完成した製品を顧客へ引き渡したら「売上原価」

へ振り替えます。

「顧客へ引き渡す」とは、つまり販売するということです。

図解で表すと下記のようになります。

仕訳で表した場合

製品が完成した時の仕訳:

| 製品 (資産) | / | 仕掛品 (資産) |

仕掛品(資産)の減少

製品を引き渡した時の仕訳:

| 売上原価 (費用) | / | 製品 (資産) |

製品(資産)の減少

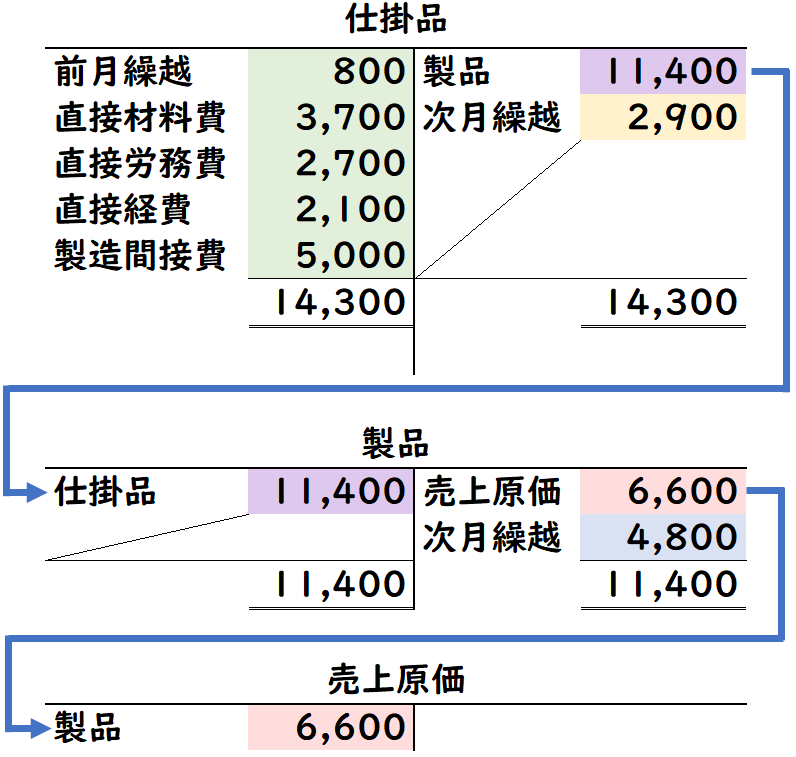

原価計算表から各勘定へ

[原価計算表]から[各勘定への記入]は下記のようになります。

色付けして示しているので、どの数値がどこへ反映しているかご覧ください。

[仕掛品]

- 原価計算表の[前月繰越]の金額を記入します。

- 当月発生した[直接材料費][直接労務費][直接経費][製造間接費]を記入します。

- 当月に完成した[製品]を記入します。

- No.1(6,600)+No.2(4,800)=11,400円

- 未完成品No.3(2,900円)は[次月繰越]として仕掛品の残高となります。

[製品]

- [仕掛品]から完成した製品(No.1,No.2)11,400円を記入します。

- 当月に引き渡した製品(No.1)6,600円を[売上原価]へ記入します。

- 未引き渡しの製品(No.2)4,800円は[次月繰越]として製品の残高となります。

[売上原価]

- 引き渡した製品(No.1)6,600円を記入します。

各勘定のB/S残高

上記の[次月繰越]はB/Sの各勘定の残高となります。

↓貸借対照表(B/S)

| 製品 | 4,800 |

| 仕掛品 | 2,900 |

この金額は[次月繰越]の金額になります。

まとめ

今回は[個別原価計算]製品の完成と引き渡しについて解説しました。

要点をまとめると下記のようになります。

製品の製造から販売までの流れとして

- 製品は未完成のものは「仕掛品」

- 完成したものは「製品」

- 完成した製品を顧客へ引き渡したら「売上原価」

へ振り替えます。

コメント