2025年7月、ZOZO創業者・前澤友作氏の資産管理会社が、東京国税局から約4億円の申告漏れを指摘されたというニュースが大きな話題となりました。

本記事では下記について述べていきます。

- この問題の全体像と背景

- 税金の仕組み

- なぜ申告漏れと判断されたのか。

そして今後の注意点まで、税金に詳しくない方でも理解できるように図解を交えて解説します。

何が起きたのか?

申告漏れを指摘されたのは、

前澤氏が100%株式を保有する資産管理会社「グーニーズ」となります。

2021年3月期から2023年3月期までの4年間で、約4億円の申告漏れがあったとされています。

主な論点は「社債発行と利子支払いの経費計上」になります。

利子の支払いは前澤氏からコンサル会社を通し、

受取人は前澤氏の知人となります。

【社債の利子の支払いの流れ】

- 前澤氏→コンサル会社→前澤の知人

※「前澤氏の知人」は前澤さんに養育義務のある子供たちの母親にあたる人

この利子の支払いを経費として計上していたが

国税局は「実質的な寄付」と判断し、4億円の申告漏れと指摘しました。

この利子の支払いは「経費として認められなかった」ということですね

資産管理会社とは?

今回、申告漏れとして指摘されたのは

前澤氏が100%株式を保有する資産管理会社「グーニーズ」となります。

資産管理会社とは、

事業家や富裕層が自らの資産を管理・運用するために設立する会社となります。

不動産、株式、債券などの資産を一元管理できて、節税や相続対策のために使われることも多いと言われています。

資産管理会社とは簡単に言えば、富裕層の人が節税対策のために作った会社です。

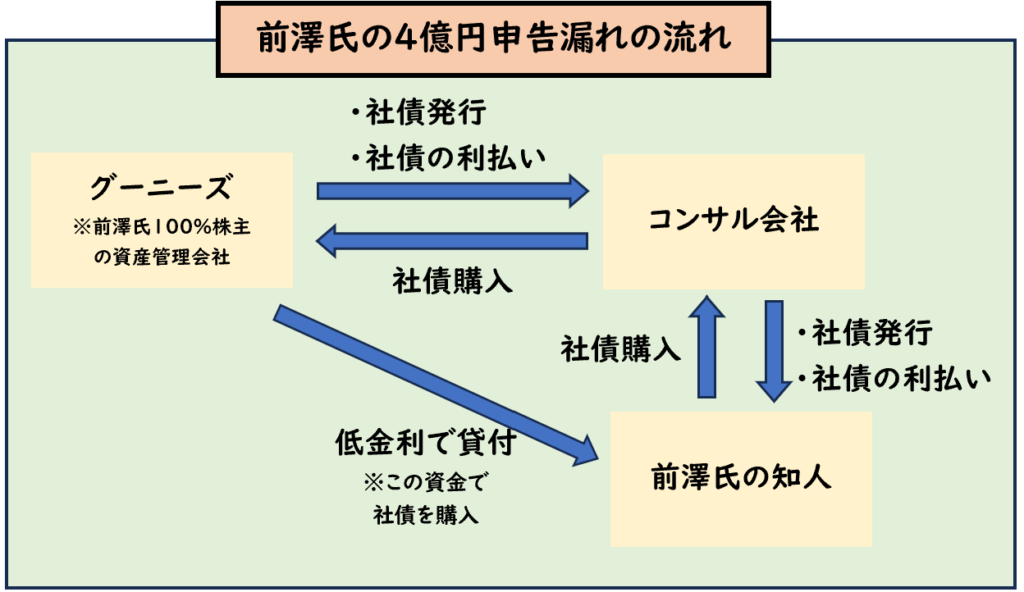

今回の流れを解説

申告漏れと指摘された経緯について詳しく解説します。

図解で説明すると下記のようになります。

【流れ】

- 前澤氏が100%株式を保有する資産管理会社「グーニーズ」が社債発行

- 「コンサル会社」がその社債を全額購入

※このコンサル会社は前澤氏の税理士が設立に関わっていた。 - 「前澤氏の知人」がコンサル会社から社債を購入

- 「前澤氏の知人」が社債を購入するための資金は、前澤氏が低金利で貸していた。

- 「グーニーズ」からコンサル会社へ利子が支払われ、最終的に「前澤氏の知人」が利子を受け取る。

※「前澤氏の知人」は前澤さんに養育義務のある子供たちの母親にあたる人

【国税庁からの指摘】

- この社債の利払いをグーニーズは経費計上していた。

- しかし経費として認められなかった。

- これについて国税庁は2021年3月期から2023年3月期までの4年間で約4億円の申告漏れとして指摘した。

なぜ「申告漏れ」となったのか?

実態は前澤氏から知人女性への

「養育費の支払い」であったため経費として認められなかった。

本来、会社が社債を発行し利子を支払う場合、その利子は経費として認められます。

しかし今回は、利子の受取人が実質的に前澤氏の知人であり、その内容は養育費の支払いとなります。

しかもその知人は前澤氏から資金を借りて社債を購入しており

国税局は「経費計上による税負担の不当な軽減」「実質的な贈与」と判断しました。

養育費の受取に贈与税はかかるのか?

前澤氏の知人は養育費を受け取っていたが、この養育費の受取は贈与税がかかるのでしょうか。

養育費の受け取りには基本的に税金はかからない。

しかし下記の場合は例外的に贈与税がかかる。

- 養育費を一括で受け取った

- 養育以外の目的に使用した

「養育以外の目的に使用した」というのは具体的に

子供の生活費や教育費に充てるため以外のものになります。

例:

- 住宅の購入資金に充てた

- 株式や債券を購入した

- 金融機関に預金している

など

今回、前澤氏の知人が受け取った額は約4億円というかなり大きい額のため

「子供の生活費や教育費に充てるために通常必要と認められるもの」に該当しない可能性が高いとされています。

その場合、贈与税がかかる可能性があります。

なぜ社債の利払いとして養育費を支払っていたのか?

直接渡した場合、贈与税に該当する可能性が高く、それを防ぐためと思われる。

前澤氏が知人に資金を直接渡した場合、最高で55%の贈与税を課される可能性があります。

しかし、社債の利払いの形を取れば約15%の源泉徴収ですみます。

簡単に言えば節税目的で、社債を発行したということですね。

社債とは?

- 社債とは、会社が資金調達のために発行する債券となります。

- 満期時に元本が返済され、期間中は利子が支払われます。

社債と借入金の違いとは?

【共通している点】

- 「返済義務があり金利が生じる」という点では社債も借入も同じ

【異なる点】

- 借入とは、銀行など金融機関などからお金を借りて資金調達をすること

- 社債とは、会社が資金調達のために発行する債券であり、会社は社債を購入してもらうことで、投資家から資金を調達することができる。

社債の本来の用途は資金調達になります。

今回の前澤氏のケース

今回の前澤氏のケースの場合、下記のようになります。

- 「グーニーズ」が社債を発行し、コンサル会社を通して「前澤氏の知人」がその社債を購入。

- グーニーズは社債の利払いを支払い、コンサル会社を通して「前澤氏の知人」がその利子を受け取っていた。

- ※実際は養育費の支払いを社債の利子として受け取っていた。

申告漏れと脱税の違い

今回の前澤氏の件は「申告漏れ」として国税庁から指摘受けましたが

「脱税」にはならないのか?

税金に関する不正やミスで「申告漏れ」「所得隠し」「脱税」とありますが

その違いは下記のようになります。

【申告漏れ】

- 意図的ではなく、計算ミスや記載漏れなど本来申告すべき所得や経費などを、うっかり申告しなかった状態。

【所得隠し】

- 売上の除外や経費の架空計上など意図的に所得の一部または全部を申告しないこと。

【脱税】

- 虚偽申告や帳簿の改ざん、売上の隠蔽など、悪質な手段を用いて意図的に税金を納めない行為。

簡単に言えば、この3つの中で

一番罪が重いものは「脱税」で

一番罪が軽いものは「申告漏れ」となります。

今回の前澤氏のケースは一番罪が軽い「申告漏れ」に該当します。

申告漏れの結果と前澤氏の対応

申告漏れの総額は約4億円であり、

会社側は赤字などと相殺されたため、追徴課税は発生しませんでした。

追徴課税とは、本来納めるべき税額が正しく納付されていなかった場合に、その差額の徴収を受けることです。

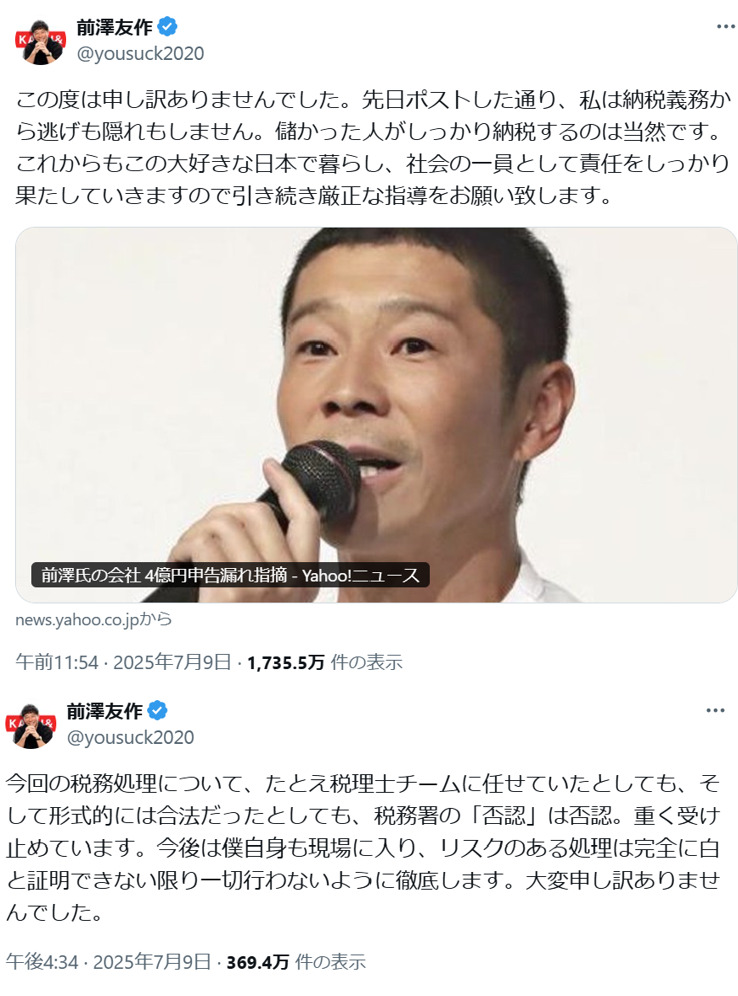

前澤氏は「私は納税義務から逃げも隠れもしません」とSNSで謝罪し

「税理士の助言に基づき適切に修正申告を行った」とコメントしました。

まとめ

今回は、前澤友作氏の資産管理会社「約4億円申告漏れ」問題について解説しました。

今回の事例は、資産管理会社や社債を利用した税務処理のリスクを浮き彫りにしました。

「経費」として認められるかどうかは、実質的な取引内容が問われます。

税金に詳しくない方も、資産運用や相続、贈与などの場面で同様の問題に直面する可能性があります。正しい知識と専門家の助言を活用し、適切な納税を心がけましょう。

このブログ記事が、皆さんの税金リテラシー向上に役立つことを願っています。