銀行など金融機関が行う融資で「プロパー融資」と「保証協会付融資」があります。

今回はこの「プロパー融資」と「保証協会付融資」の違いについて解説します。

- プロパー融資と保証協会付融資の違い

- 融資の4つの種類

(当座貸越・証書貸付・手形貸付など) - 当座貸越の2つの種類

(一般当座貸越・専用当座貸越) - 【図解】シンジゲートローンとは?

融資とは?

融資とは、銀行などの金融機関から

お金を借りることです。

簿記の勘定科目で言えば「借入金」になります。

この借りたお金は返済義務が生じ、さらに利息を支払う必要があります。

「プロパー融資」と「保証協会付融資」

銀行の融資は、下記のようなケースがあります。

- 銀行から直接融資を受ける場合

- 保証協会を通して融資を受ける場合

銀行から直接融資を受けることを

「プロパー融資」と言い

保証協会を通して融資を受けることを

「保証協会付融資」と言います。

プロパー融資

プロパー融資とは、銀行から直接融資を受けることをいいます。

保証協会付融資と比べると審査が厳しいのが特徴です。

創業したばかりの会社であれば倒産リスクもあるため、プロパー融資を受けることは難しくなります。

会社の成長に伴い実績を積み上げることで、信用力が高まりプロパー融資を受けられるようになります。

保証協会付融資

保証協会付融資とは、信用保証協会を通して融資を受けることをいいます。

設立したばかりの会社は信用力も低く、なかなか融資を受けてもらえません。

そんな企業を対象とした融資が保証協会付融資になります。

プロパー融資に比べると審査が緩いのが特徴です。

銀行からすると、実績が少ない中小企業に対して

融資を行うのは、貸したお金が返済されない可能性があるため、非常にリスクが高いと言えます。

しかし「保証協会付融資」であれば、万が一、借主が返済を滞った場合

信用保証協会が代わりに返済してくれます。

そのためプロパー融資に比べると保証協会付融資の方が審査が通りやすいのが特徴です。

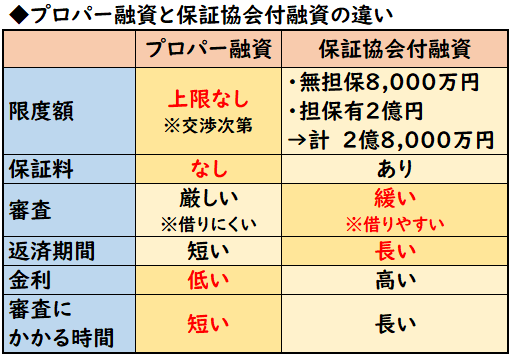

「プロパー融資」と「保証協会付融資」の違い

プロパー融資と保証協会付融資の違いは下記のようになります。

限度額

プロパー融資は融資額に限度額はありませんが

保証協会付融資の場合は

- 無担保の場合は8,000万円

- 担保有の場合は追加で2億円

の計2億8,000万円までが限度額となります。

プロパー融資の場合は限度額が設定されていないため、会社の実績や交渉次第で変化します。

保証料

プロパー融資の場合は、保証料はありませんが

保証協会付融資の場合は保証料が発生します。

保証協会付融資は、信用保証協会から保証してもらうので保証料が発生します。

審査

プロパー融資は保証もないため回収不能のリスクがあります。

そのため審査は厳しくなりますが

それに比べて保証協会付融資は、信用保証協会から保証を受けられるため

プロパー融資より審査が緩いのが特徴です。

返済期間

プロパー融資の場合、返済期間が長くなればなるほど貸倒のリスクが高まるため

保証協会付融資に比べると返済期間が短く設定されております。

金利

信用度が高ければ金利は低くなり、信用度が低ければ金利は高くなります。

そのため、プロパー融資は、保証協会付融資より信用力が高い融資のため

金利が低く設定されております。

審査にかかる時間

プロパー融資の場合は、銀行のみの審査のため比較的短い期間で審査が終わりますが

保証協会付融資の場合は、銀行と信用保証協会の2つの審査があるため、審査にかかる期間が長くなります。

プロパー融資のメリット・デメリット

プロパー融資のメリットとデメリットをまとめると下記になります。

プロパー融資の圧倒的にメリットが多いのが特徴ですが、

審査が厳しいため、実績が乏しい企業の場合は保証協会付融資の一択となります。

まとめ

今回はプロパー融資と保証協会付融資の違いについて解説しました。

要点をまとめると下記になります。

【プロパー融資】

銀行などの金融機関から直接融資を受けること

- 審査が厳しい

- 限度額がない

- 金利が低い。保証料がかからない

- 審査までの期間が短い

- 信用力が上がる

【保証協会付融資】

信用保証協会を通して融資を受けること

- 審査が緩い

- 限度額がある。

- 金利が高い。保証料がかかる。

- 審査までの期間が長い

コメント