今回は【フリーレントの家賃の会計処理】について解説します。

フリーレントの家賃の仕訳方法について解説していきます。

フリーレントとは?

フリーレントとは

「一定期間の家賃が無料になる契約形態」になります。

賃貸物件の契約をした場合、

最初の数ヵ月は家賃が無料となることがあります。

この無料期間のことを「フリーレント」といいます。

フリーは「無料」

レントは「家賃、賃借料」

という意味になります。

2つのフリーレントの会計処理

借主側のフリーレントの会計処理は

下記の2通りの方法があります。

【フリーレントの2つの会計処理】

- フリーレント期間を仕訳なしとする方法

- 賃料等総額を契約期間で按分して仕訳する方法

下記で借主側の2つの会計処理について解説します。

①フリーレント期間を仕訳なしとする方法

下記の例題を用いて仕訳について解説します。

- 家賃:120,000円/月(当月の家賃は当月に支払う)

- 契約期間:X1年1月-12月の1年間

- フリーレント期間::X1年1月-2月の2ヵ月間

「フリーレント期間を仕訳なしとする方法の場合」の下記の仕訳を示しなさい。

- (1)フリーレント期間の仕訳

- (2)フリーレント期間終了後の仕訳

(解答)

| (1) | 仕訳なし | ||||

| (2) | 地代家賃 | 120,000 | / | 現預金 | 120,000 |

(1)フリーレント期間の仕訳の解説

「フリーレント期間を仕訳なしとする方法の場合」

フリーレント期間は家賃の支払いがないため、

仕訳も不要となります。

(2)フリーレント期間終了後の仕訳

フリーレント期間終了後は120,000円/月で毎月支払いがあります。

「当月の家賃は当月に支払う」ため

地代家賃の計上とともに現預金も減少させます。

「フリーレント期間を仕訳なしとする方法の場合」はシンプルでわかりやすい仕訳になります。

②賃料等総額を契約期間で按分して仕訳する方法

上記と同じ例題を用いて解説します。

- 家賃:120,000円/月(当月の家賃は当月に支払う)

- 契約期間:X1年1月-12月の1年間

- フリーレント期間::X1年1月-2月の2ヵ月間

「賃料等総額を契約期間で按分して仕訳する方法」の下記の仕訳を示しなさい。

- (1)フリーレント期間の仕訳

- (2)フリーレント期間終了後の仕訳

(解答)

| (1) | 地代家賃 | 100,000 | / | 未払家賃 | 100,000 |

| (2) | 地代家賃 | 100,000 | / | 現預金 | 120,000 |

| 未払家賃 | 20,000 | / |

(1)フリーレント期間の仕訳の解説

「賃料等総額を契約期間で按分して仕訳する方法」では

「契約期間の家賃の総額」を「契約期間12ヵ月」で按分して計上します。

◆契約期間の家賃の総額:

120,000×(12-2)ヵ月=1,200,000円

※2ヵ月はフリーレント期間のため家賃が発生しません。

◆期間按分:

1,200,000円÷契約期間12ヵ月=100,000円

◆地代家賃の計上:

フリーレント期間も含めた契約期間1年間で毎月

地代家賃100,000円を計上します。

◆未払家賃の計上:

フリーレント期間は実際の家賃の支払いが発生しません。

そのため方は現預金ではなく

未払家賃(負債)となります。

(2)フリーレント期間終了後の仕訳

◆地代家賃の計上:

フリーレント期間終了後も

(1)と同様に毎月地代家賃100,000円を計上します。

◆未払家賃の取り崩し

フリーレント期間終了後に毎月支払う家賃は

120,000円/月となります。

そのため貸方では「現預金120,000円」とします。

そして差額の20,000円は未払家賃の減少(借方)で処理します。

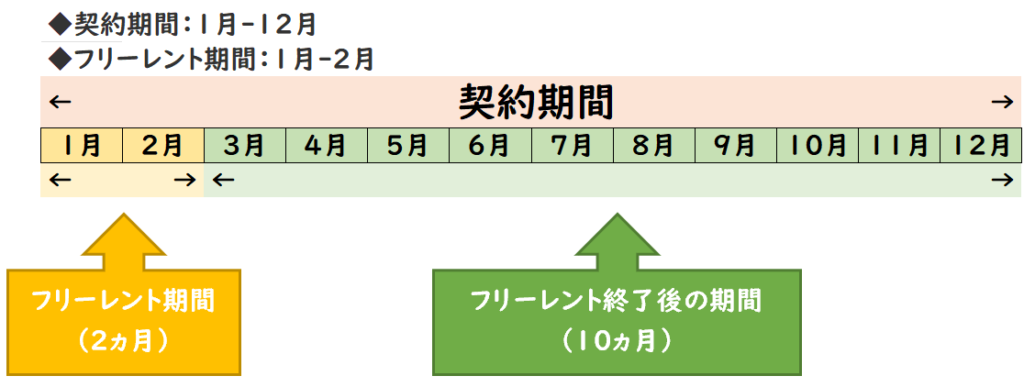

①と②を図解で示した場合

上記の2つの会計処理を図解で示すと下記になります。

- 家賃:120,000円/月(当月の家賃は当月に支払う)

- 契約期間:X1年1月-12月の1年間

- フリーレント期間::X1年1月-2月の2ヵ月間

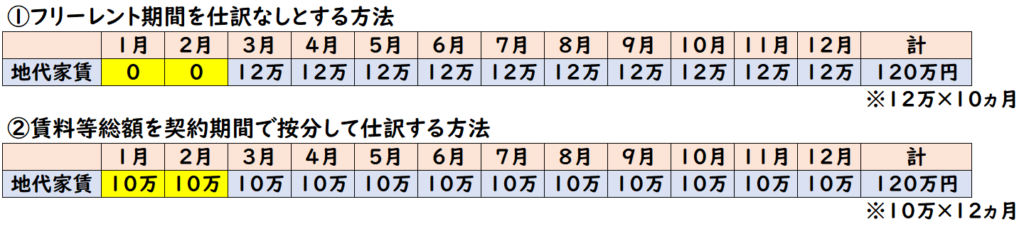

地代家賃の計上

①ではフリーレント期間の地代家賃は

0円になります。

そして、フリーレント期間終了後は

120,000円/月で地代家賃を計上します。

②では契約期間の賃料等総額を計算して、

その後、賃料等総額を契約間で按分して計上します。

①と②どちらも選択しても1年後の家賃の計上額は

120万円で同額になります。

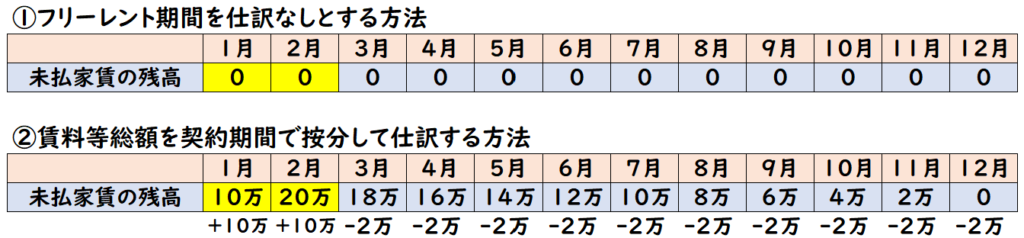

未払家賃の残高

当月の家賃は当月に支払うため、

①では未払家賃は計上はありません。

そのため毎月の残高は0となります。

②の場合、

フリーレント期間も地代家賃の計上を行うため

未払家賃が発生します。

- 未払家賃の計上

10万円×2ヵ月=20万円

フリーレント期間終了後の10ヵ月間は

「家賃の計上額10万円」と「家賃の支払額12万円」

の差額の2万円を未払家賃から取り崩します。

- 未払家賃の取り崩し

2万円×10ヵ月=20万円

②の仕訳

| (1)1-2月 の2ヵ月 | 地代家賃 | 100,000 | / | 未払家賃 | 100,000 |

| (2)3-12 | 地代家賃 | 100,000 | / | 現預金 | 120,000 |

| の10ヵ月 | 未払家賃 | 20,000 | / |

契約期間終了時に未払家賃の残高は0円になります。

どちらを適用するべきか?

【フリーレントの2つの会計処理】

- フリーレント期間を仕訳なしとする方法

- 賃料等総額を契約期間で按分して仕訳する方法

上記の2つの会計処理がありますが

では実務上、どちらを適用するのが正しいのでしょうか?

→結論から言うと下記になります。

上場会社・大会社など会計監査を受ける会社

→②賃料等総額を契約期間で按分して仕訳する方法

※発生主義

非上場の中小企業など

→①フリーレント期間を仕訳なしとする方法

※現金主義

- 会計処理として簡単なのが①

- 会計処理として正しいのが②

となります。

上場会社・大会社など会計監査を受ける会社

上場企業など会計監査を受ける会社であれば、

適切な方法で会計処理を行う必要があるため

②が適切とされています。

フリーレント期間は家賃が無料のため、家賃の支払いはありません。

しかし会計上は、発生主義に基づき

フリーレント期間中も事務所は利用しているため

費用が発生していると考えます。

無料のため支払いはありませんが、

事務所を利用しているため、費用は発生していると考えます。

非上場の中小企業など

非上場の中小企業では、税務会計を中心に会計処理を行います。

この場合、発生主義に伴う細かい会計処理は求められません。

②の方法を選択しても構いませんが、①と比べると非常に手間となります。

そのため、①が適切とされます。

税法上の考え

これに関しては曖昧の部分もあり、意見が分かれるところがあります。

損金として”認める”と考えるケース

発生主義に基づき、費用計上しているため

税法上も損金として認めるという考え

損金として”認められない”と考えるケース

債務が確定していると言えないため

税法上は損金として認めないという考え方

税法上は「債務が確定していること」が損金算入の条件になります。

国税庁のホームページでは下記のように記載しております。

償却費以外の費用でその事業年度終了の日までに債務が確定しているものに限られています。

この償却費以外の費用でその事業年度終了の日までに債務が確定しているものとは、別に定めるものを除き、次に掲げる要件のすべてに該当するものをいいます。

(1) その事業年度終了の日までにその費用に係る債務が成立していること。

(2) その事業年度終了の日までにその債務に基づいて具体的な給付をすべき原因となる事実が発生していること。

(3) その事業年度終了の日までにその金額を合理的に算定することができるものであること。

国税庁:販売費、一般管理費その他の費用における債務確定の判定

結論

上記は判断が難しいところはありますが

迷った場合は下記のように選択するといいと考えています。

税法上は損金としないで、税務加算の調整を行う。

所得を減少させる処理は、税務署から否認される可能性があります。

そのため、否認されるリスクを防ぐため、

税務加算で調整するのが無難と言えます。

家賃が前払いの場合

上記で解説した2つの会計処理の例題は

「当月の家賃は当月に支払う場合」で解説しました。

家賃の「支払月」と「計上月」が同じ場合で解説してました。

しかし実務上では家賃は前払いのケースがほとんどです。

下記では家賃が前払いの場合の仕訳を解説します。

※上記と同じ例題を用いて解説します。

- 家賃:120,000円/月(翌月の家賃を当月に支払う)

- 契約期間:X1年1月-12月の1年間

- フリーレント期間::X1年1月-2月の2ヵ月間

「賃料等総額を契約期間で按分して仕訳する方法」の下記の仕訳を示しなさい。

- (1)フリーレント期間の仕訳

- (2)フリーレント期間終了後の仕訳

(解答)

| (1) | 地代家賃 | 100,000 | / | 未払家賃 | 100,000 |

| (2) ※支払月 | 前払家賃 | 120,000 | / | 現預金 | 120,000 |

| ※翌月 | 地代家賃 | 100,000 | / | 前払家賃 | 120,000 |

| 未払家賃 | 20,000 |

(1)フリーレント期間の仕訳の解説

フリーレント期間中は

家賃の支払いはありません。

そのため、仕訳は同じになります。

(2)フリーレント期間終了後の仕訳

フリーレント期間終了後は家賃の支払いが発生します。

「翌月の家賃を当月に支払う」ため、

”支払月”では「前払家賃」を用います。

そして”支払月の翌月”では、

前払家賃→地代家賃へ振り替えます。

地代家賃は毎月10,000円で計上するため、差額の20,000円は

未払家賃から取り崩します。

まとめ

今回は【フリーレントの家賃の会計処理】について解説しました。

要点をまとめると下記になります。

- フリーレントとは、一定期間の家賃が無料になる契約形態である。

- 会計処理としては下記の2通りがある。

- ①フリーレント期間を仕訳なしとする方法

- ②賃料等総額を契約期間で按分して仕訳する方法

コメント