今回はIFRS16号による【新リース会計基準】について解説します。

リースを使った資産と負債を原則すべて貸借対照表に計上されることになります。

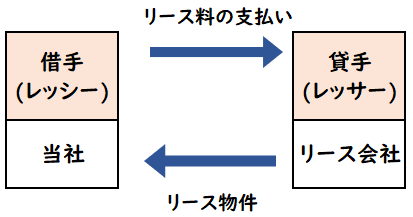

リース取引とは?

「リース取引」とは、建物や備品など、特定の物件の所有者である貸手が、当該物件の借手に対して合意された期間(リース期間)にわたって、これを使用収益する権利を与え、借手は合意した使用料を貸手に支払う取引のことです。

従来のリース会計基準

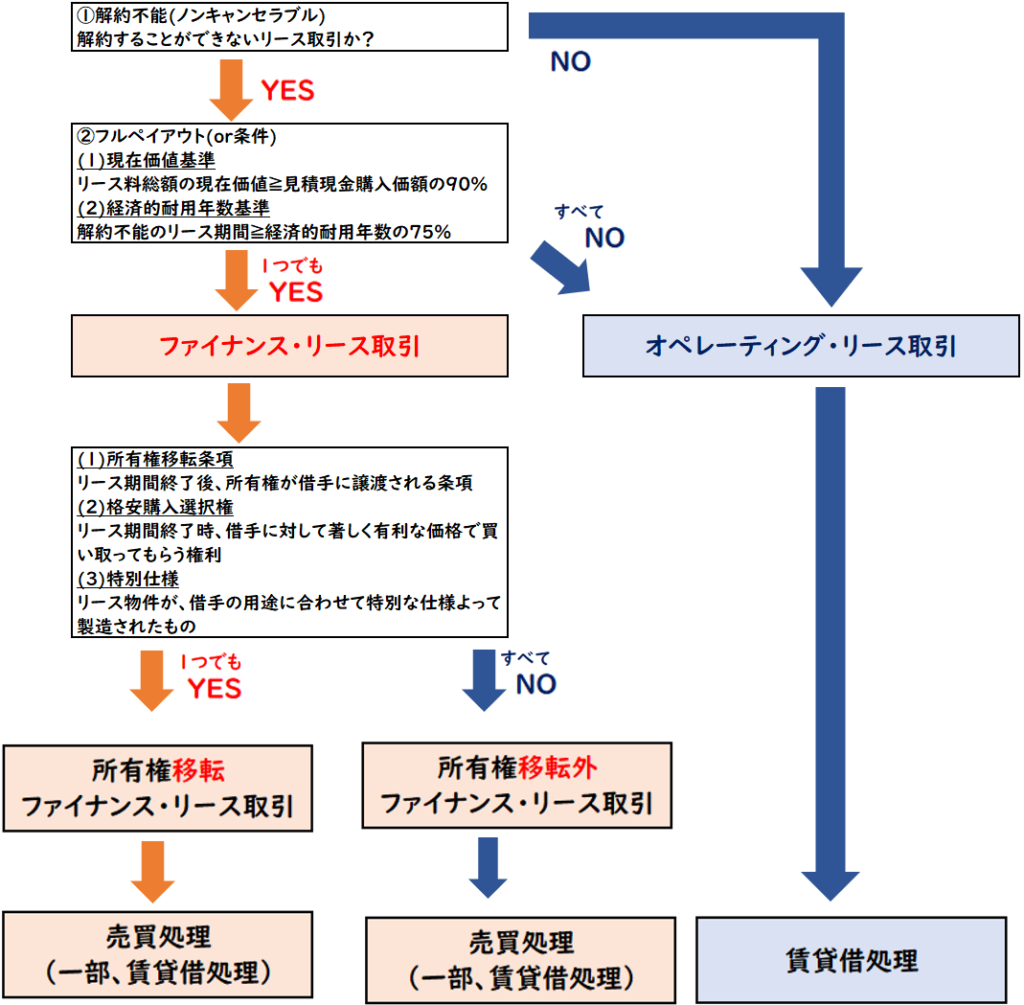

従来のリース取引は大きく2つに分類されます。

- ファイナンス・リース取引

- オペレーティング・リース取引

また判定フローは下記のようになります。

従来のリース会計基準は「中途解約不能」「フルペイアウト」などの要件に該当しない場合は「オペレーティング・リース」に区分されました。

新リース会計基準とは?

新リース会計基準では下記のようになります。

- 「ファイナンス・リース」と「オペレーティング・リース」の区分を廃止

- 基本はすべてオンバランス処理をする。

- ただし「少額リース」や「短期リース」は例外としてオフバランス処理が認められる。

オンバランスとは貸借対照表(バランスシート)に計上することをいいます。

オンバランスとオフバランスとは?

- オンバランス(売買処理)

→B/Sに資産・負債を計上する。 - オフバランス(賃貸借処理)

→B/Sに資産・負債を計上しない。

新リース会計はいつから実施となるのか?

2024年9月、企業会計基準委員会(ASBJ)の議決により

新リース会計基準の日本への適用時期は

2027年度と決定しました。

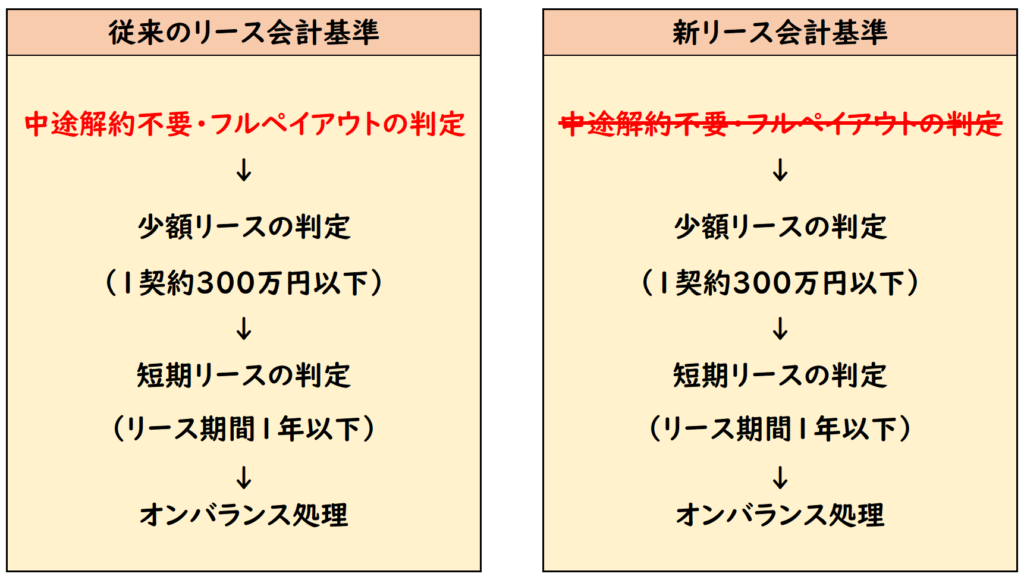

「少額リース」や「短期リース」の基準

「少額リース」や「短期リース」の場合、例外として

オフバランス(賃貸借処理)が認められます。

具体的な金額や期間の基準は下記のようになります。

「少額リース」の金額

- リース契約1件当たりリース料総額が300万円以下

or - 新品購入時に5,000米ドル以下の資産

※1ドル140円とした場合、70万円となる

「300万円基準」に満たない場合は例外としてオフバランス(賃貸借処理)が認められます。

「短期リース」の期間

- リース期間1年以下

ここでいうリース期間は契約期間ではありません。

新リース会計によるリース期間について下記で解説します。

新リース会計では「リース期間≠契約期間」となる。

新リース会計の「リース期間」

従来のリース会計では、リース期間は契約期間と同等とされていました。

しかし、新リース会計では「リース期間≠契約期間」となります。

新リース会計の「リース期間」は下記のように定められています。

<従来のリース会計のリース期間>

- 契約期間と同等

<新リース会計のリース期間>

- 契約期間+解約オプション+延長オプション

※契約期間と同等は認められない

例えば1年契約のリース契約があった場合でも

1年後に契約を延長する場合があります。

新リース会計では、この延長も考慮した期間をリース期間とされています。

解約オプションと延長オプション

解約オプションと延長オプションの考えは下記にようになります。

- 解約オプションとは、

中途解約しそうであればリース期間を短くする - 延長オプションとは、

契約を延長しそうであればリース期間を長くする

つまり、新リース会計のリース期間とは

過去の実績をもとに「合理的」な期間を見積もることとされます。

従来では契約期間をリース期間とされていますが、新リース会計では、過去の実績をもとにリース期間を見積もります。

「従来のリース会計基準」と「新リース会計基準」の違い

「従来のリース会計基準」と「新リース会計基準」の違いをまとめると下記になります。

新リース会計では、オンバランス処理するケースが増えてきます。

新リースの表示・勘定科目

新リース会計基準では下記のような勘定科目で表示します。

- 使用権資産

- リース負債

使用権資産

使用権資産は、

借手が原資産をリース期間にわたり使用する権利を表す資産になります。

リース負債

リース負債は、

使用権資産の相手勘定科目で借手が生じる負債になります。

「使用権資産」「リース負債」は新リース会計基準で出てくる勘定科目になります。

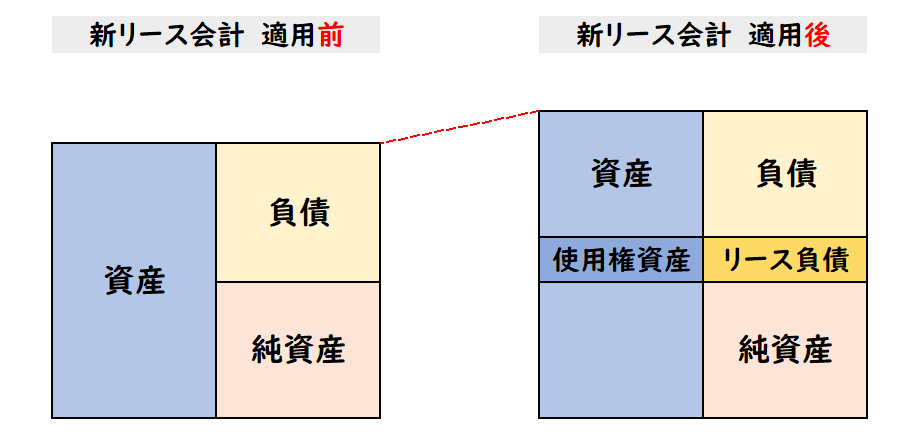

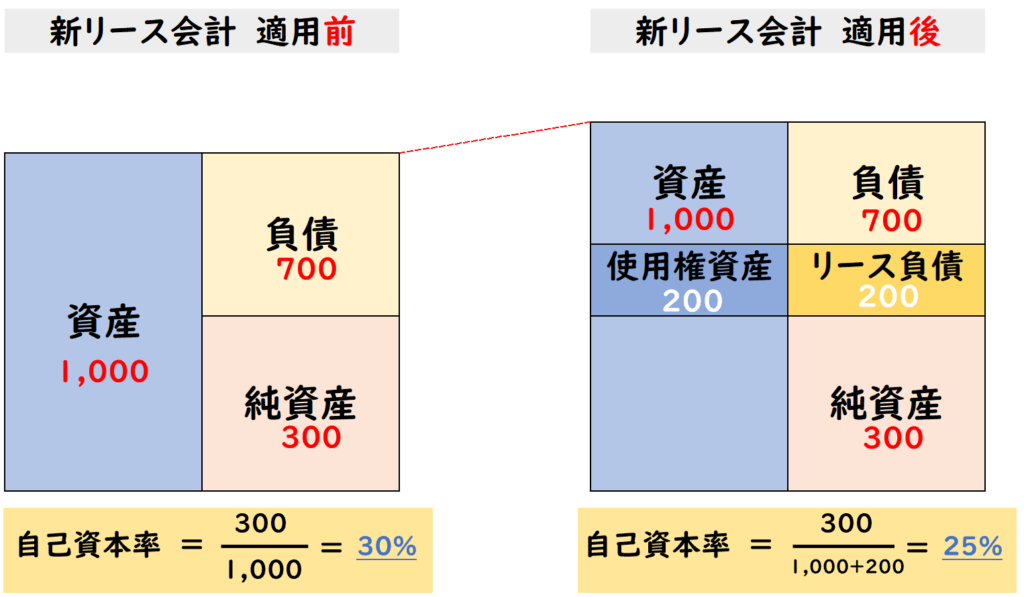

新リース会計による財務諸表への影響

新リース会計による財務諸表への影響は下記になります。

B/Sへの影響

今までオペレーティング・リースとしてオフバランス処理されてたものが

オンバランス処理することにより

使用権資産(資産)とリース負債(負債)で処理され

資産・負債が両建てで大幅に増加されることが懸念されます。

またオンバランス処理により計上された使用権資産は

減損会計の判定対象となります。

自己資本比率の低下

また資産・負債が両建てになることで

自己資本比率の低下も懸念されます。

資産と負債は増加する一方で純資産は変わらないため、自己資本比率が低下します。

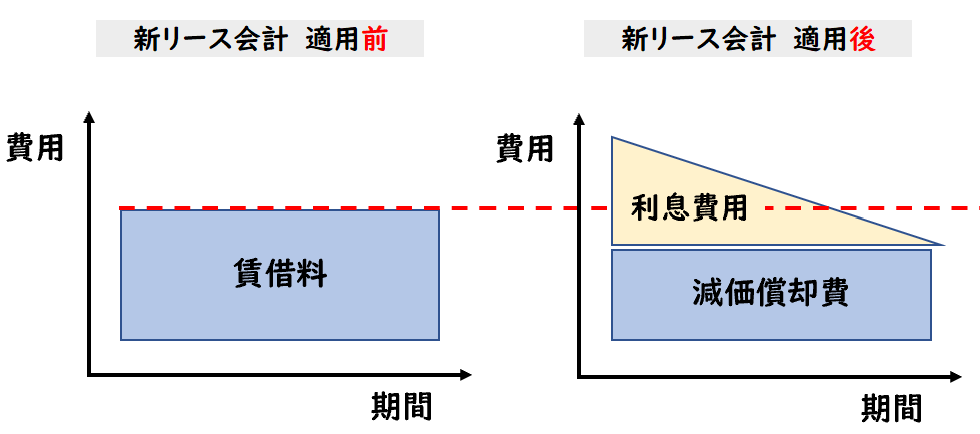

P/Lへの影響

今までオペレーティング・リースとしてオフバランス処理されてた場合

リース料や賃借料などの「販管費」で処理されます。

これがオンバランス処理された場合

- 使用権資産の減価償却費(販管費)

- リース負債の返済による利息費用(営業外費用)

となり、営業外費用が増加します。

また、利益への大きな影響はありませんが

利息費用は利息法により計上されるため、

費用は早めに計上されることになります。

【適用前】

- 賃借料→販管費

【適用後】

- 利息費用→営業外費用

- 減価償却費→販管費

新リース会計によりオンバランス処理の対象となる取引

新リースでは

「ファイナンス・リース」と「オペレーティング・リース」の区分が廃止となります。

<従来のリース会計>

- ファイナンス・リース取引

→オンバランスの売買処理 - オペレーティング・リース取引

→オフバランスの賃貸借処理

<新リース会計>

- リース取引はオンバランスの売買処理で処理

※ただし「少額リース」や「短期リース」は例外

これにより、今までオペレーティング・リースとして

オフバランス処理してた取引はオンバランス処理(資産計上)することになります。

新リース会計によりオンバランス処理の対象となる取引は下記になります。

<新リース会計によりオンバランス処理の対象となる取引>

- 事務所の地代家賃

- 複合機・IT機器のリース料

事務所の地代家賃

事務所の地代家賃は下記の仕訳のようにオフバランスで処理されてました。

新リース会計適用前

【契約時】

| ※仕訳なし |

【地代家賃の支払時】

| 地代家賃 (費用) | / | 現預金 |

【決算時】

| ※仕訳なし |

新リース適用後の仕訳は下記にようになります。

新リース会計適用後

【契約時】

| 使用権資産 (資産) | / | リース負債 (負債) |

【地代家賃の支払時】

| リース負債 (負債) | / | 現預金 |

| 支払利息 (費用) | / |

【決算時】

| 減価償却費 (費用) | / | 使用権資産 (資産) |

賃貸借契約を結ぶことで、

オフィスを事業用として使用する権利を得ることができます。

そのため、使用権資産としてオンバランス処理します。

事務所や店舗の地代家賃も「新リース」の対象となるので注意しましょう。

複合機・IT機器のリース料

複合機・IT機器のリース料はオペレーティング・リースとして

下記の仕訳のようにオフバランスで処理されてました。

新リース会計適用前

【契約時】

| ※仕訳なし |

【地代家賃の支払時】

| リース料 (費用) | / | 現預金 |

【決算時】

| ※仕訳なし |

新リース適用後の仕訳は下記にようになります。

新リース会計適用後

【契約時】

| 使用権資産 (資産) | / | リース負債 (負債) |

【地代家賃の支払時】

| リース負債 (負債) | / | 現預金 |

| 支払利息 (費用) | / |

【決算時】

| 減価償却費 (費用) | / | 使用権資産 (資産) |

なぜリース会計基準が変更となるのか?

ここまで新リース会計について解説しましたが

それは、日本の会計基準は

IFRSに近付けるためになります。

会計基準は世界各国で異なります。

「世界共通の会計基準」を目指して作られたものが「IFRS」になります。

今後、日本の会計基準も世界共通の会計基準のIFRSに合わせていく方針であり、

今回の新リース会計が発表されました。

まとめ

今回はIFRS16号による【新リース会計基準】について解説しました。

要点をまとめると下記になります。

- 「ファイナンス・リース」と「オペレーティング・リース」の区分を廃止

- 基本はすべてオンバランス処理をする。

- ただし「少額リース」や「短期リース」は例外である。

- 新リース会計基準では「使用権資産」「リース負債」という勘定科目を用いる。

- 使用権資産:借手が原資産をリース期間にわたり使用する権利を表す資産

- リース負債:使用権資産の相手勘定科目で借手が生じる負債

- 新リース会計によりB/Sは両建て資産・負債が大幅に増加される懸念がある。

コメント