今回は「オンバランス」と「オフバランス」の違いについて解説します。

「オンバランス」と「オフバランス」の違い

結論から言うと

「オンバランス」と「オフバランス」の違いは下記のようになります。

- オンバランス

→B/Sに資産・負債を計上する。 - オフバランス

→B/Sに資産・負債を計上しない。

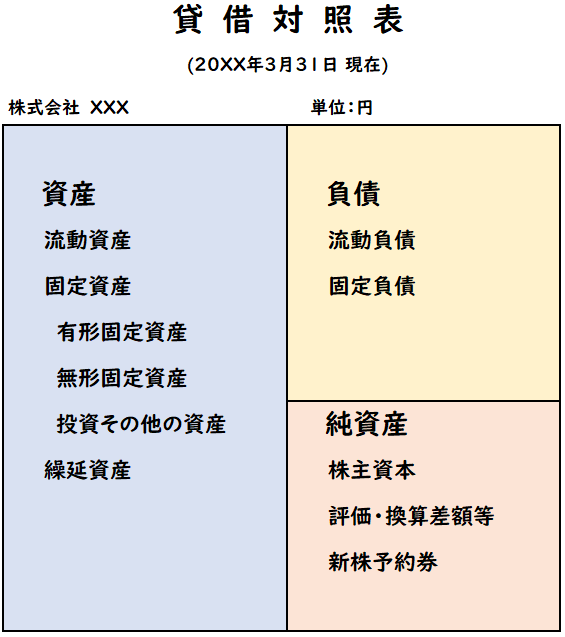

B/Sとは貸借対照表(バランスシート)のことです。

貸借対照表とは?

貸借対照表(B/S)はある時点の企業の財政状態を示すものです。

貸借対照表では、会社にどれくらいの資産があって、借金はどれくらいあるのか?がわかります

上記のように左右に表が分かれており

左側が[資産]

右側が[負債]と[純資産]となります。

[左側の合計金額]と[右側の合計金額]は必ず一致します。

資産=負債+純資産

貸借対照表は英語表記ではBalance sheet(バランスシート)と呼び

それを略語としてB/Sとも呼ばれております。

B/Sとは貸借対照表の略です。

リース会計との関係

オンバランス・オフバランスは主にリース会計で用いられます。

リース取引は大きく2つに分類されます。

- ファイナンス・リース取引

- オペレーティング・リース取引

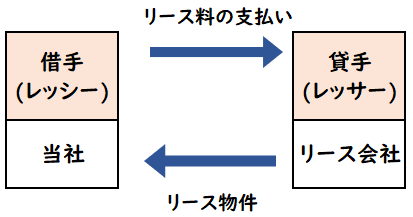

【ファイナンス・リースとは?】

「ファイナンス」とは資金調達や金融という意味で

「ファイナンス・リース」はお金を借りて固定資産を購入するイメージです。

リース料の支払いは借金(リース債務)の返済になります

仕訳処理としては下記のようになります。

- ファイナンス・リース取引

→原則、オンバランスで処理 - オペレーティング・リース取引

→原則、オフバランスで処理

オンバランスの仕訳

ファイナンス・リース取引は原則、オンバランスで処理し

仕訳としては下記にようになります。

| リース資産 (資産) | / | リース債務 (負債) |

オンバランスとは、B/Sに資産・負債を計上することです

オフバランスの仕訳

オペレーティング・リース取引は原則、オフバランスで処理し

仕訳としては下記にようになります。

| 支払リース料 (費用) | / | 未払費用 (負債) |

オフバランスとは、B/Sに資産・負債を計上しないことです

このようにリース取引では

「ファイナンス・リース取引」と「オペレーティング・リース取引」によって

仕訳処理が異なり、その時に「オンバランス」や「オフバランス」という用語が用いられます。

新リース会計について

上記で「ファイナンス・リース取引」と「オペレーティング・リース取引」について

説明しましたが、新リース会計基準の

新リース会計基準では下記のように変更となります。

- 「ファイナンス・リース」と「オペレーティング・リース」の区分を廃止

- 基本はすべてオンバランス処理をする。

- ただし「少額リース」や「短期リース」は例外としてオフバランス処理が認められる。

↓新リース会計基準については下記で詳しく解説しております。

まとめ

今回は「オンバランス」と「オフバランス」の違いについて解説しました。

要点をまとめると下記になります。

- オンバランスとオフバランスの違いは下記である。

- オンバランス

→B/Sに資産・負債を計上する。 - オフバランス

- →B/Sに資産・負債を計上しない。

- オンバランス

- 「バランス」は、バランスシート(貸借対照表)という意味

- オンバランスとオフバランスは主にリース会計で用いられる。