ファイナンス・リースは下記の2種類に分類されます。

- 所有権移転ファイナンス・リース(原則処理のみ)

- 所有権移転外ファイナンス・リース(原則処理と例外処理)

所有権移転ファイナンス・リースは

原則処理である利息法のみ認められていますが

所有権移転外ファイナンス・リースは、

簡便的な取扱いとして例外処理も認められます。

リース取引は以前までは日商簿記1級の試験範囲でしたが

この例外処理について簿記2級の試験範囲へ改定されました。

今回は所有権移転外ファイナンス・リースの例外処理について解説します。

- 所有権移転外ファイナンス・リースの要件

- 例外処理である「利子込み法」「利子抜き法」の仕訳方法

- ※本記事は日商簿記2級受験者向けの内容です。

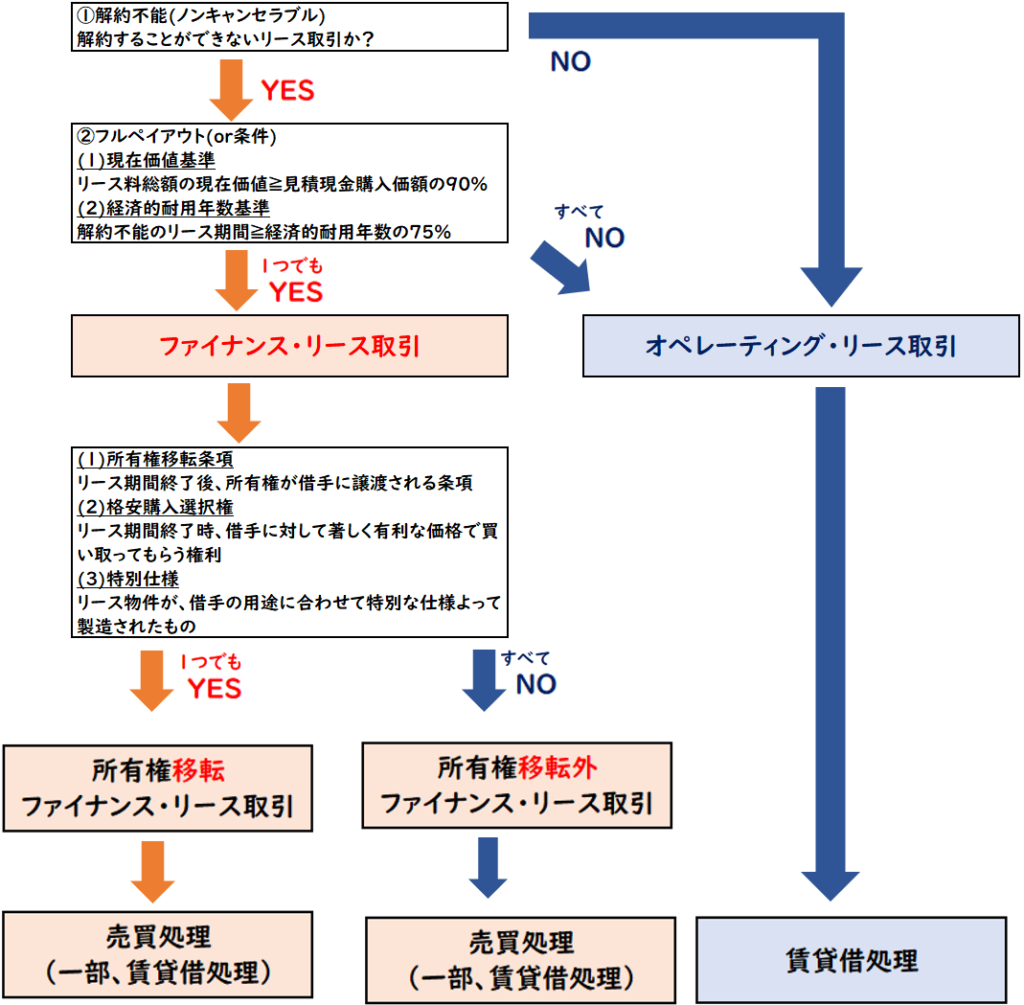

所有権移転外ファイナンス・リースの要件

所有権移転外ファイナンス・リースの要件は下記の判定フローによって区分されます。

ファイナンス・リースの中でも

リース期間終了後、所有権が移転されないものが

「所有権移転外ファイナンス・リース」になります。

↓詳しい内容については下記をご参照ください。

所有権移転外ファイナンス・リースの仕訳方法

「所有権移転外ファイナンス・リース」の仕訳方法は

原則は利息法になります。

しかし、例外処理として下記2つの方法が認められます。

【例外処理】

- 利子込み法

- 利子抜き法

それぞれの仕訳方法について下記の例題に沿って解説します。

リース取引開始時

リース取引開始時は下記のように仕訳します。

- 借方はリース資産(資産)

- 貸方はリース債務(負債)

リース資産の計上額は

- 利子込み法の場合

→「支払リース料の総額」 - 利子抜き法の場合

→「見積現金購入価額」

の金額で計上します。

当期首4月1日にリース会社から備品のリース契約を締結した。

なお、このリース取引はファイナンス・リース取引である

(1)利子込み法(2)利子抜き法の仕訳を示しなさい。

- リース期間:5年

- リース料:毎年100,000円、毎年3月末支払い(後払い)

- リース資産の見積現金購入価額…470,000円

(解答)

(1)利子込み法

| リース資産 | 500,000 | / | リース債務 | 500.000 |

利子込み法の場合「支払リース料の総額」をリース資産として計上します。

100,000円/年×リース期間5年=500,000円

(2)利子抜き法

| リース資産 | 470,000 | / | リース債務 | 470,000 |

利子抜き法の場合「リース資産の見積現金購入価額」をリース資産として計上します。

※リース料の総額500,000-見積現金購入価額470,000=30,000は利息です。

利息を抜くため「利子抜き法」と呼びます。

利子抜き法は利息分を除いてリース資産で計上します。

リース料支払い時

リース料支払い時は、リース債務(負債)を減少させます。

また利子抜き法は、利息分は支払利息(費用)で計上します。

リース料の支払いはリース債務の返済になります。

上記の例題の続きで、当期末3月31日に1年分のリース料100,000円を現金で支払った。

(1)利子込み法

| リース債務 | 100,000 | / | 現金 | 100.000 |

利子込み法ではリース資産計上時に利息も含めたリース料総額で計上しているため

返済も利息含めた金額でリース債務を減少させます。

(2)利子抜き法

| リース債務 | 94,000 | / | 現金 | 100.000 |

| 支払利息 | 6,000 | / |

利子抜き法では、利息を含めない見積現金購入価額でリース資産を計上しました。

そのためリース債務の返済時、利息分は「支払利息」で計上します。

- リース料総額500,000-リース資産計上額470,000=30,000

この金額はリース期間5年分の支払利息のため当期首から1年間の支払利息は下記のようになります。

300,000÷リース期間5年=6,000円(支払利息)

支払リース料10,000-支払利息6,000=94,000円(リース債務の返済額)

減価償却費の計上

所有権移転外ファイナンス・リースの場合

残存価額0

リース期間で減価償却します。

移転外の場合、リース期間終了後、貸手に資産が返却されます。

そのため、償却期間もリース期間となります。

上記の例題の続きで、当期末3月31日にリース資産を定額法で減価償却した。

(1)利子込み法

| 減価償却費 | 100,000 | / | 減価償却累計額 | 100.000 |

リース資産500,000÷5年=100,000円

(2)利子抜き法

| 減価償却費 | 94,000 | / | 減価償却累計額 | 94,000 |

リース資産470,000÷5年=94,000円

減価償却累計額の代わりに「リース資産減価償却累計額」を使う場合もあります。

期中取得の場合の決算仕訳

期中取得や、利払日と決算月が異なる場合の仕訳についても解説します。

X1年8月1日にリース会社から備品のリース契約を締結した。

なお、このリース取引はファイナンス・リース取引である

X2年3月31日決算時の仕訳を示しなさい。利息は月割りで計算して、減価償却は定額法とする。

(1)利子込み法(2)利子抜き法の仕訳を示しなさい。

- リース期間:5年

- リース料:毎年60,000円、毎年9月末支払い(後払い)

- リース資産の見積現金購入価額…270,000円

(1)利子込み法

| 減価償却費 | 40,000 | / | 減価償却累計額 | 40,000 |

- リース資産:60,000×5年=300,000

- 減価償却費:300,000÷5年×8ヶ月/12=40,000

※X1年8月-X2年3月の8ヶ月

(2)利子抜き法

| 減価償却費 | 36,000 | / | 減価償却累計額 | 36,000 |

| 支払利息 | 3,000 | / | 未払利息 | 3,000 |

- リース資産:270,000円

- 減価償却費:270,000÷5年×8ヶ月/12=36,000

- 支払利息:

300,000-270,000=30,000←5年分の利息

X1年9月末に利払日で利息を支払っている。

X1年10月-X2年2年3月までの6ヶ月の利息を未払利息で計上する。

30,000÷5年÷6ヶ月/12=3,000

未払利息の代わりに「未払リース料」「未払費用」を使う場合もあります。

まとめ

今回は所有権移転外ファイナンス・リースの

例外処理である「利子込み法」と「利子抜き法」について解説しました。

こちらは日商簿記2級の試験範囲となります。

「利子抜き法」の場合は決算時に未払利息の計上が必要となる場合もあるので注意しましょう。

仕訳の流れをまとめると下記のようになります。

所有権移転外ファイナンス・リースの例外処理

- リース取引開始時

- リース料支払い時

- 決算時:減価償却費の計上

- 決算時:未払利息の計上(利子抜き法のみ)

コメント