ファイナンス・リース「利息法」の仕訳処理について下記で解説しました。

今回は[年金現価係数を使用する場合]の仕訳方法について解説します。

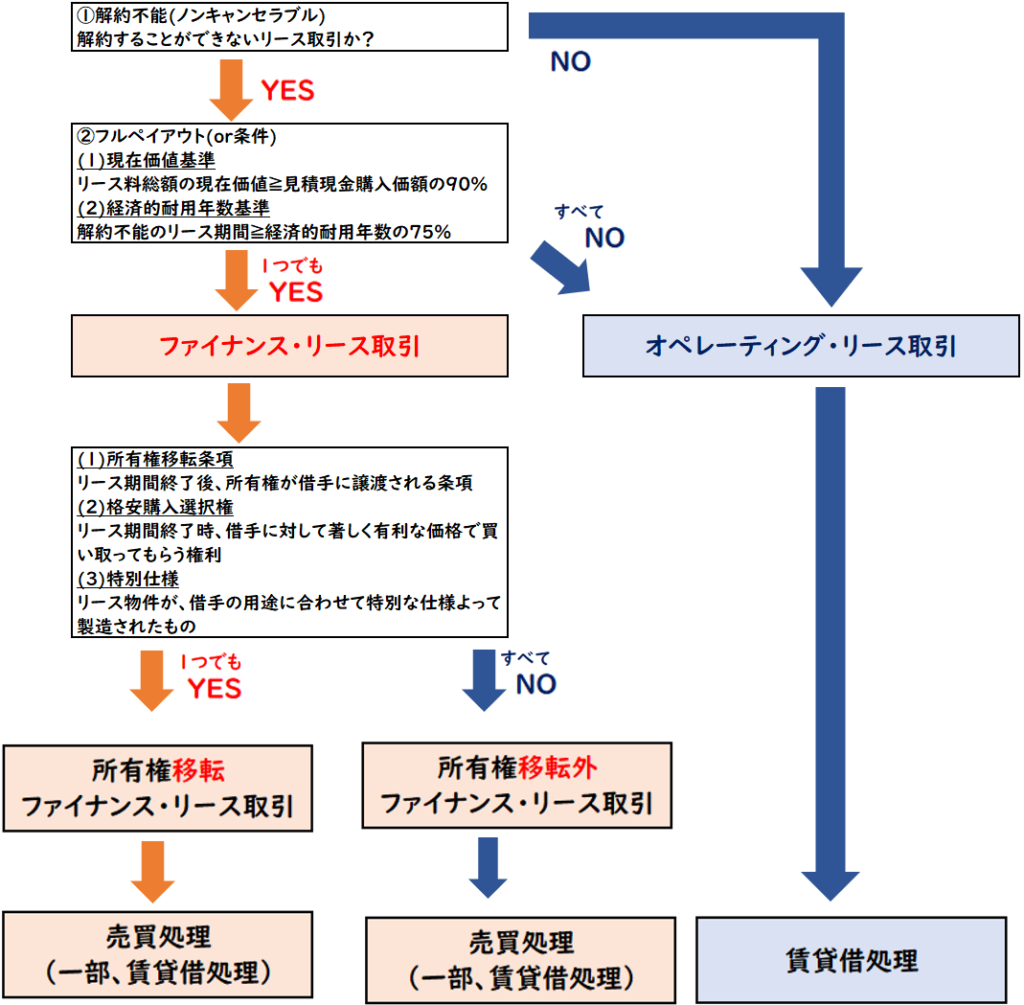

ファイナンス・リースの要件

ファイナンス・リースの要件は下記の判定フローによって区分されます。

年金現価係数を使用しない場合

問題文に年金現価係数の記載の有無で計算方法が変わるのは下記2つになります。

- [リース料総額の割引現在価値]の算出

- リース料支払い時の[リース債務の返済額]の算出

まずは年金現価係数を使用しない場合の上記2つの算出方法を解説します。

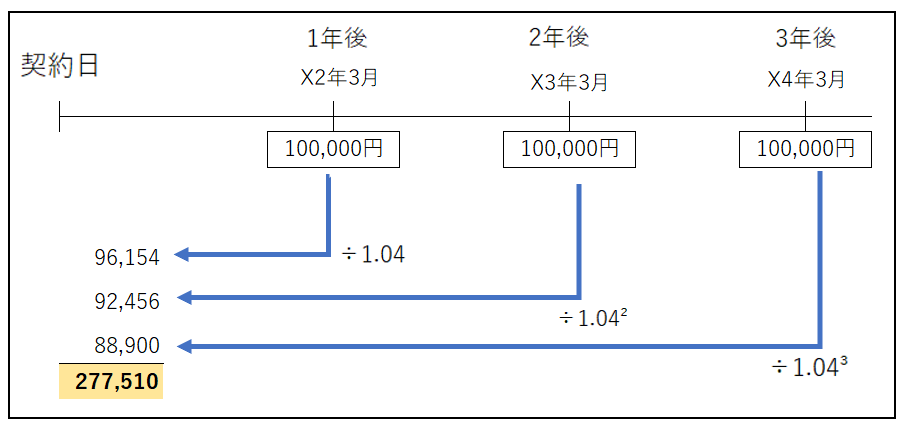

リース料総額の割引現在価値の算出

- リース期間3年

- 毎年のリース料100,000円

- 割引率4%

| リース資産 | 277,510 | / | リース債務 | 277,510 |

上記のような条件であれば[リース料総額の割引現在価値]は下記のように算出します。

- 100,000÷1,04=96,154

- 100,000÷1,042=92,456

- 100,000÷1,043=88,900

- 上記の合計277,510円

リース料支払い時のリース債務の返済の算出

- リース取引開始はX1年4月1日

- リース期間:3年

- リース料:毎年100,000円、毎年3月支払い(後払い)

- 所有権移転ファイナンス・リース取引に該当し、リース物件の貸手の購入価額が277,510円

- 貸手の計算利率は4%である。

- X2年3月にリース料を現金で支払った。

| 支払利息リース資産 | 11,100 | / | 現金 | 100,000 |

| リース債務 | 88,900 |

上記の条件であれば、下記のように算出します。

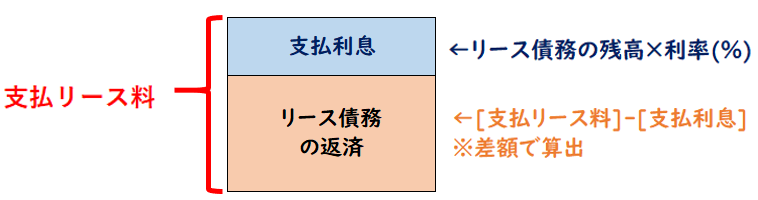

①支払利息の算出

リース債務277,510×4%=11,100円

②リース債務の返済額

支払リース料100,000-支払利息11,100=88,900円

年金現価係数を使用しない場合

【支払利息→リース債務の返済】の順で算出します。

年金現価係数を使用しない場合は支払利息を先に算出します。

年金現価係数を使用する場合

問題文に年金現価係数がある場合は

年金現価係数を使用して下記のように求めます。

【リース取引開始時】

・リース料総額の割引現在価値=年間リース料×年金現価係数

【リース料支払い時】

- (返済後)リース債務残高=年間リース料×残り年数に基づく年金現価係数

- リース債務の返済額=(返済前)リース債務残高-(返済後)リース債務残高

- 支払利息=支払リース料-リース債務の返済額

X1年4月1日に当社は次の条件でB社と機械のリース契約を締結した。

下記の問(1)(2)の仕訳を示しなさい。計算上端数が生じた場合は、都度四捨五入すること

- リース期間:3年

- リース料:毎年100,000円、毎年3月支払い(後払い)

- 所有権移転ファイナンス・リース取引に該当し、見積現金購入価額が277,800円

- 貸手の計算利率は4%である。

- 年金現価係数を以下のとおりである

| 3% | 4% | 5% | |

| 1年 | 0.9709 | 0.9615 | 0.9524 |

| 2年 | 1.9135 | 1.8861 | 1.8594 |

| 3年 | 2.8286 | 2.7751 | 2.7232 |

| 4年 | 3.7171 | 3.6299 | 3.540 |

(1)X1年4月1日リース取引開始時

(2)X2年3月31日リース料支払い時

(1)リース取引開始時

(解答)

| リース資産 | 277,510 | / | リース債務 | 277,510 |

年金現価係数がある場合は下記のように

[リース料総額の割引現在価値]を求めます。

【リース取引開始時】

・リース料総額の割引現在価値=年間リース料×年金現価係数

リース料総額の割引現在価値の算出:

年間リース料100,000×2.7751=277,510

見積現金購入価額が277,800>リース料総額の割引現在価値277,510

リース料総額の割引現在価値277,510の方が低いため、この金額でリース資産を計上します。

↓今回使用した年金現価係数は下記の赤字の箇所になります。

| 3% | 4% | 5% | |

| 1年 | 0.9709 | 0.9615 | 0.9524 |

| 2年 | 1.9135 | 1.8861 | 1.8594 |

| 3年 | 2.8286 | 2.7751 | 2.7232 |

| 4年 | 3.7171 | 3.6299 | 3.540 |

(2)リース料支払い時

(解答)

| 支払利息リース資産 | 11,100 | / | 現金 | 100,000 |

| リース債務 | 88,900 |

年金現価係数がある場合は下記のように[リース債務の返済額]および[支払利息]を算出します。

【リース料支払い時】

- (返済後)リース債務残高=年間リース料×残り年数に基づく年金現価係数

- リース債務の返済額=(返済前)リース債務残高-(返済後)リース債務残高

- 支払利息=支払リース料-リース債務の返済額

(返済後)リース債務残高:

年間リース料100,000×1.8861=188,610

※X2年3月時点の残りのリース期間は2年のため、2年の4%の年金現価係数を使用します。

リース債務の返済額=(返済前)リース債務残高277,510-(返済後)リース債務残高188,610=88,900

支払利息=100,000-88,900=11,100円

※(別解)

[リース債務の返済額]は下記のようにも算出可能です。

100,000×(2.7751–1.8861)=88,900

↓今回使用した年金現価係数は下記の赤字の箇所になります。

| 3% | 4% | 5% | |

| 1年 | 0.9709 | 0.9615 | 0.9524 |

| 2年 | 1.9135 | 1.8861 | 1.8594 |

| 3年 | 2.8286 | 2.7751 | 2.7232 |

| 4年 | 3.7171 | 3.6299 | 3.540 |

年金現価係数を使用する場合

【リース債務の返済→支払利息】の順で算出します。

年金現価係数を使用する場合はリース債務を先に算出します。

まとめ

今回は年金現価係数を使用する場合の利息法のリース取引について解説しました。

年金現価係数を[使用する場合]と[使用しない場合]の算出の違いは下記のようになります。

●年金現価係数を使用する場合

【リース債務の返済→支払利息】の順で算出します。

●年金現価係数を使用しない場合

【支払利息→リース債務の返済】の順で算出します。

現金現価係数を使用するかしないかで、算出方法の順番が異なるので注意しましょう。

コメント