今回は連結修正仕訳の下記の疑問について解説します。

↓未実現利益の消去の連結修正仕訳

| 売上原価 | / | 商品 |

この借方の[売上原価]は、[売上]ではだめなのか?という疑問になります。

未実現損益の消去の仕訳

まず未実現利益の消去の連結修正仕訳について解説します。

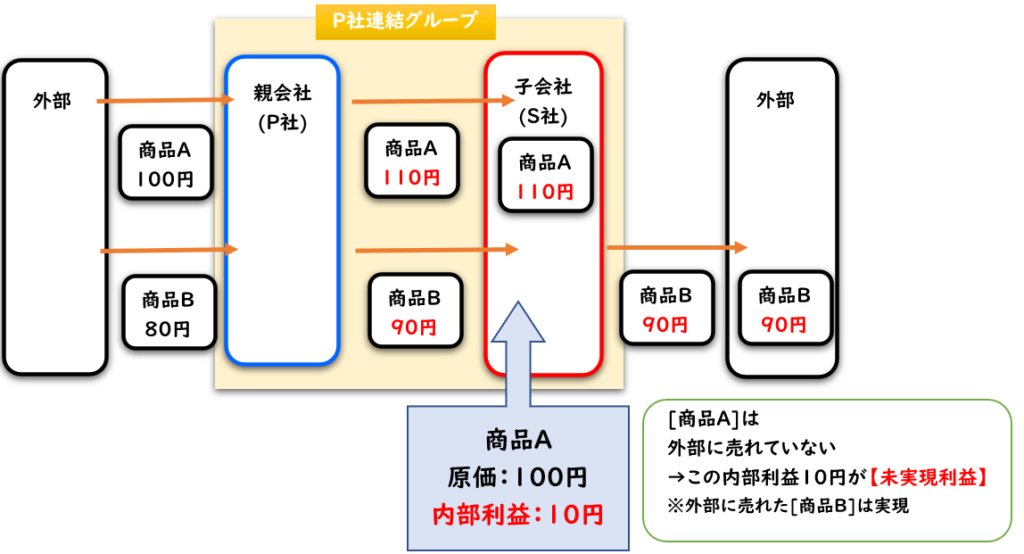

当期末、子会社S社の棚卸資産の中には

親会社P社から仕入れた商品A110円が含まれている。

この商品Aの仕入原価は100円で、内部利益は10円である。

この取引について連結修正仕訳を示しなさい。

(連結修正仕訳)

| (1) | 売上高 | 110 | / | 売上原価 | 110 |

| (2) | 売上原価 | 10 | / | 商品 | 10 |

(2)は未実現利益の消去

子会社S社の個別上B/Sの商品110円は、内部利益10円が含まれているため

商品10円を減少させるため、[貸方]に計上します。

そして、[借方]は[売上原価(B/S)]として計上します。

この際に疑問に感じるのが

[未実現利益の消去]はなぜ売上原価なのか?

結論から申し上げると「売上原価」が正になります。

※「売上のマイナス」で借方計上するのは誤りになります。

これは個別上のP社とS社の仕訳を時系列に沿って考えると、その理由がわかります。

当期末、子会社S社の棚卸資産の中には

親会社P社から仕入れた商品A110円が含まれている。

この商品Aの仕入原価は100円で、内部利益は10円である。

この取引についての連結修正仕訳を示しなさい。

上記の例題の[商品A]について

P社とS社の個別上の仕訳を表すと下記のようになります。

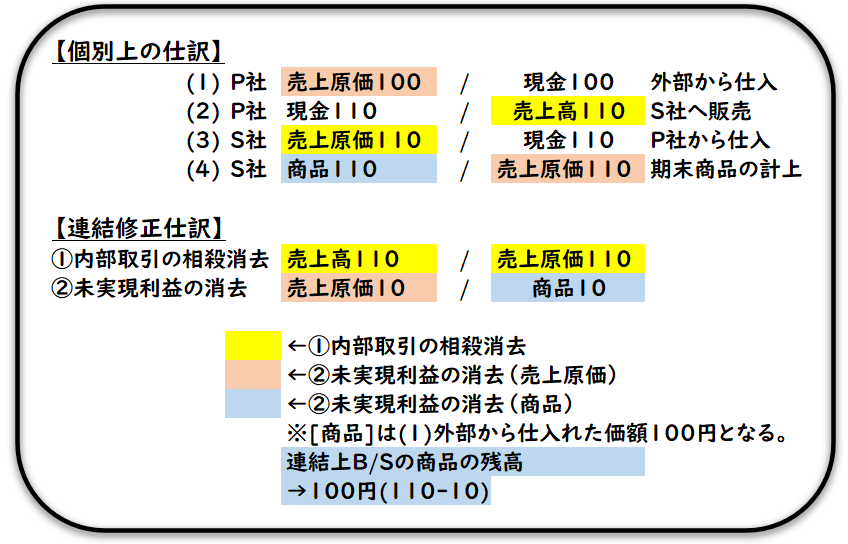

①親会社P社は外部から商品Aを仕入れて、現金で支払った。

| P社 | 売上原価(仕入) ※外部からの仕入 | 100 | / | 現金 | 100 |

②親会社P社は上記の商品Aを110円(原価100円)で、子会社S社へ販売し現金を受け取った。

| P社 | 現金 | 110 | / | 売上 | 110 |

| S社 | 仕入 (売上原価) | 110 | / | 現金 | 110 |

※外部から100円で仕入れた商品を子会社S社へ110円で販売します。

この差額10円が内部利益です。

③子会社S社は、上記②で仕入れた商品は期末決算時、在庫として残っている。

| S社 | 商品 | 110 | / | 仕入 (売上原価) | 110 |

販売されていない商品は[仕入→商品]へ振り替えます。

上記は日商簿記3級で学習した「しいくりくりしい」の仕訳です。

上記が個別上の一連の仕訳になります。

重要なのは赤字箇所です。

最終的に子会社S社に商品A110円が計上されてますが、

元々は、親会社P社が外部から100円で仕入れました。

S社にある商品Aは、【個別上】ではP社から110円で仕入れたことになりますが

【連結上】ではS社含むP社連結グループは、外部から100円で仕入れたことになります。

そして、個別上ではこの110円が

[仕入⇒商品]へ振り替わります。

| S社 | 商品 | 110 | / | 仕入 (売上原価) | 110 |

これは連結上では、外部から100円で仕入れた商品のため

下記のような連結修正仕訳を行います。

(連結修正仕訳)

| (1) | 売上高 | 110 | / | 売上原価 | 110 |

| (2) | 売上原価 (仕入) | 10 | / | 商品 | 10 |

(2)は未実現利益の消去

- (1)は内部取引の相殺消去

- (2)は未実現利益の消去

- 貸方で[商品]10円を減少させ

- 借方で[売上原価]10円を計上します。

- ※[仕入]の代わりに[売上原価]を用います。

【未実現利益の消去】の仕訳

◆[貸方]で商品を減少させる

→商品には内部利益が含まれているため減少させる

◆借方]で売上原価を増加させる。

→個別上では親会社(あるいは子会社)から内部利益を含めた金額で仕入れたことになっているが

連結上は外部から内部利益を含めない金額で仕入れたことになる。

この内部利益は[仕入(売上原価)]の変動のため、

[売上原価]の勘定科目を用いる。

また、[商品/仕入]の期末商品の仕訳の計上により、

仕入(売上原価)を減少させているため、連結修正仕訳では、売上原価の増加となる。

上記のことから、未実現利益の消去は

【未実現利益の消去】

- 繰越商品の修正

- 仕入価額(売上原価)の修正

となるため、[売上のマイナス]ではなく、

「売上原価」を用いることになります。

個別上はP社から110円で仕入れているけど

連結上は外部から100円で仕入れていると考えます。

図解

一連の仕訳をまとめると下記のようになります。

※個別上の仕訳では説明を簡略化させるため

[仕入]→[売上原価]で、[売上]→[売上高]で表記しております。

まとめ

今回は[未実現利益の消去]は借方に

なぜ売上ではなく、「売上原価」を用いるのか?について解説しました。

理由は、内部利益による仕入価額(つまり売上原価)の変動のためになります。

<連結会計>

<資本連結>

※下記は[日商簿記1級]の試験範囲

<成果連結>

(税効果会計の適用なし)

※日商簿記2級

(税効果会計の適用あり)

※日商簿記1級

<その他>

<持分法>

※持分法は日商簿記1級の試験範囲になります。

<修正仕訳>

<その他>

コメント