[持分法]の修正仕訳は主に下記のようなものがあります。

- 株式取得時の処理

- 時価評価(評価差額)

※[部分時価評価法]と[全面時価評価法] - 投資差額の算定

- 時価評価(評価差額)

- 投資差額の償却

- 当期純利益の計上

- 受取配当金の修正

- 持分法の開始仕訳

- 株式の売却損益の修正

- 期末の未実現損益の消去

- 期首の未実現損益の仕訳

今回は「持分法の開始仕訳」について解説します。

持分法の開始仕訳

連結会計の開始仕訳と同様に

持分法の修正仕訳を行った場合、翌期以降に開始仕訳を行う必要があります

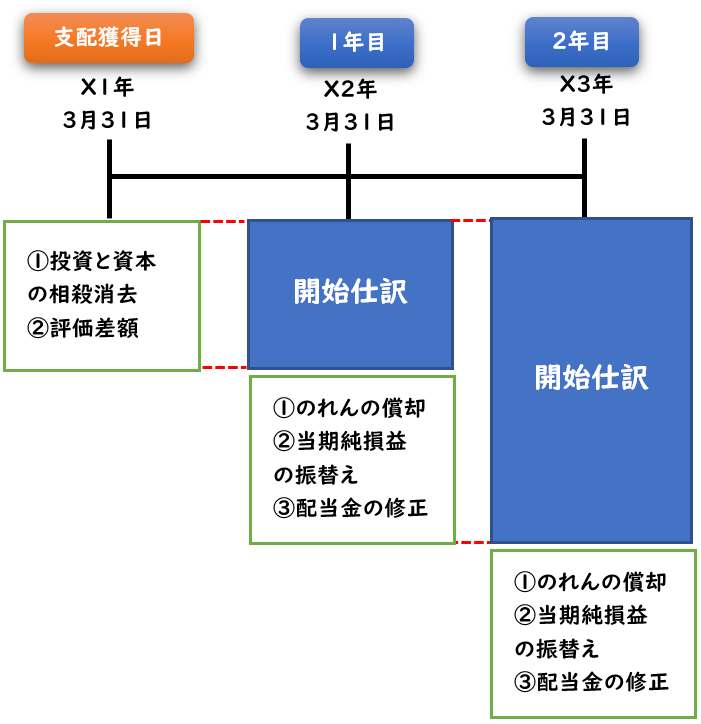

【連結の場合】

上記は[連結会計の開始仕訳]の図解です。

持分法も同様に開始仕訳を行う必要があります。

※連結会計の開始仕訳については下記をご参考ください。

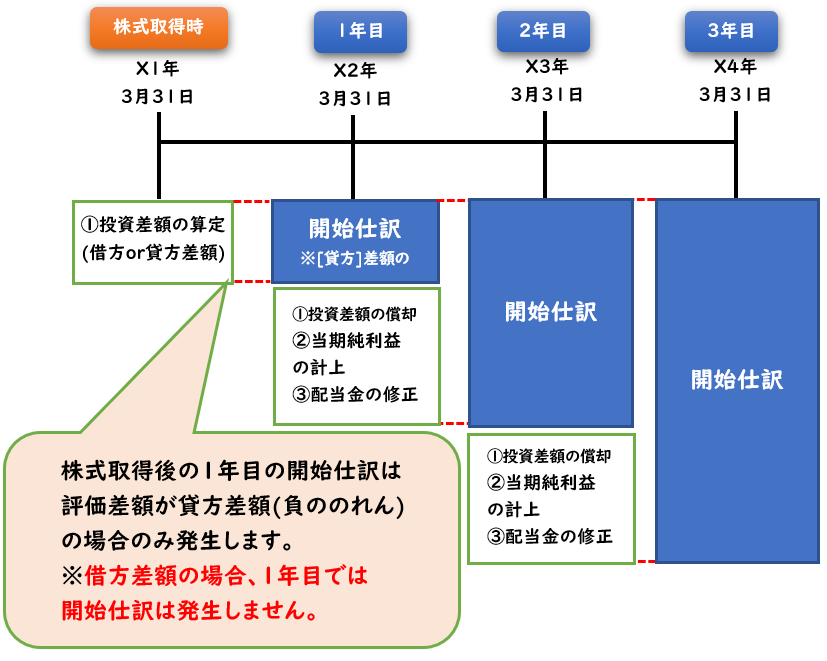

【持分法の場合】

※関連会社などの持分法適用会社の場合、

支配従属関係はないため[株式取得時]と記載してます。

連結の場合、支配獲得後1年目では[投資と資本の相殺消去]の開始仕訳が行われますが、持分法の場合は異なるので注意しましょう。

開始仕訳の勘定科目

持分法の開始仕訳の勘定科目は、連結会計と同じです。

下記のような勘定科目に変えます。

◆開始仕訳で使用する勘定科目

- 【純資産の項目】

→後ろに「~当期首残高」と付ける - 【損益項目(P/L)】

→「利益剰余金当期首残高」の勘定科目へ変更する

基本、持分法の場合は[損益項目(P/L)]の変更のみとなります。

例題

株式取得時

X1年3月31日にP社はA社の発行済株式の20%を1,200円で取得し

関連会社として持分法を適用することにした。

下記の資料に基づき、当期の連結財務諸表を作成するために必要な

[修正仕訳]および[投資差額]を示しなさい

- X1年3月31日におけるA社の土地(帳簿価額700円)の時価は1,000円であった。

- X1年3月31日におけるA社の資本勘定は次の通りである

資本金:800円 利益剰余金:900円

(解答)

| ※仕訳なし | |

| 評価差額 | 800円(借方) |

関連会社のため【部分時価評価法】が適用されます。

①評価差額の算定:

(時価1,000-帳簿価額700)×20%=60円

②投資差額の算定:

投資(取得原価1,200)-資本(400)=800(借方)

※資本:(資本金800+利益剰余金900)×20%+評価差額60円=400

【部分時価評価法】の場合

持分に応じた部分のみを時価評価します。

図解

上記の持分法の[借方差額]による投資差額を

図解で表すと下記になります。

![持分法の投資差額[借方]](https://keirinooshigoto.com/wp-content/uploads/2021/09/持分法3-1.png)

株式取得後の1年目

上記の例題1の続きで

下記の資料に基づき、当期X2年3月31日の連結財務諸表を作成するために必要な

修正仕訳を示しなさい

- ①前期末X1年3月31日に発生した投資差額は翌年から20年で定額法により償却する。

- ②当期のA社の当期純利益は1,000円だった。

- ③当期にA社は剰余金の配当100円を行った。

(解答)

| ① | 持分法による投資損益 | 40 | / | A社株式 | 40 |

| ② | A社株式 | 200 | / | 持分法による投資損益 | 200 |

| ③ | 受取配当金 | 20 | / | A社株式 | 20 |

①投資差額の償却額

投資差額800÷20年=40円

②当期純利益の計上

被投資会社A社の当期純利益1,000×20%(P社持分)=200円

③受取配当金の修正

A社の剰余金の配当100円×P社持分20%=20円

株式取得後の2年目

上記の例題2の続きで

当期末X2年3月31日に、前期の修正仕訳の開始仕訳を示しなさい

(開始仕訳)

| ① | 利益剰余金当期首残高 | 40 | / | A社株式 | 40 |

| ② | A社株式 | 200 | / | 利益剰余金当期首残高 | 200 |

| ③ | 利益剰余金当期首残高 | 20 | / | A社株式 | 20 |

[持分法による投資損益]・[受取配当金]は損益科目のため

開始仕訳では[利益剰余金当期首残高]となります。

※上記仕訳の同じ勘定科目を合算させ

まとめると下記のようになります。

(解答)

| A社株式 | 140 | / | 利益剰余金当期首残高 | 140 |

評価差額が[貸方差額]の場合

X1年3月31日にP社はA社の発行済株式の20%を300円で取得し

関連会社として持分法を適用することにした。

株式取得時に評価差額(貸方)100円が発生した。

- (1)X1年3月31日の修正仕訳

- (2)上記の翌年のX2年3月31日の開始仕訳

上記の仕訳を示しなさい。

(解答)

| (1) | A社株式 | 100 | / | 持分法による投資損益 | 100 |

| (2) | A社株式 | 100 | / | 利益剰余金当期首残高 | 100 |

(1)投資差額(貸方)の計上

評価差額は貸方差額100円のため、

[持分法による投資損益]で計上します。

相手科目は[A社株式]で計上します。

(2)開始仕訳

上記(1)の開始仕訳により、損益項目を[利益剰余金当期首残高]へ変更させます。

貸方差額は連結でいう[負ののれん発生益]になります。

まとめ

今回は「持分法の開始仕訳」について解説しました。

要点をまとめると下記のようになります。

- 連結会計と同様に、持分法も開始仕訳を行う必要がある。

- 連結と同様で、持分法の開始仕訳の場合、損益項目(P/L)は[利益剰余金当期首残高]を用いる。

- 投資差額が[借方]差額の場合、株式取得後1年目は開始仕訳は発生しない。

- ※借方差額の場合、株式取得時に修正仕訳が発生しないため

<連結会計>

<資本連結>

※下記は[日商簿記1級]の試験範囲

<成果連結>

(税効果会計の適用なし)

※日商簿記2級

(税効果会計の適用あり)

※日商簿記1級

<その他>

<持分法>

※持分法は日商簿記1級の試験範囲になります。

<修正仕訳>

<その他>

コメント