連結会計の支配獲得後の連結修正仕訳は下記のようなものがあります。

※上記は翌年度以降は開始仕訳の対象となります。

今回は上記の中の

「①のれんの償却」について解説します。

- 支配獲得日後の連結修正仕訳

- のれんの償却とは?

- のれんの償却の連結修正仕訳

- のれんとは?名前の由来について

- ※本記事は日商簿記2級の試験範囲になります。

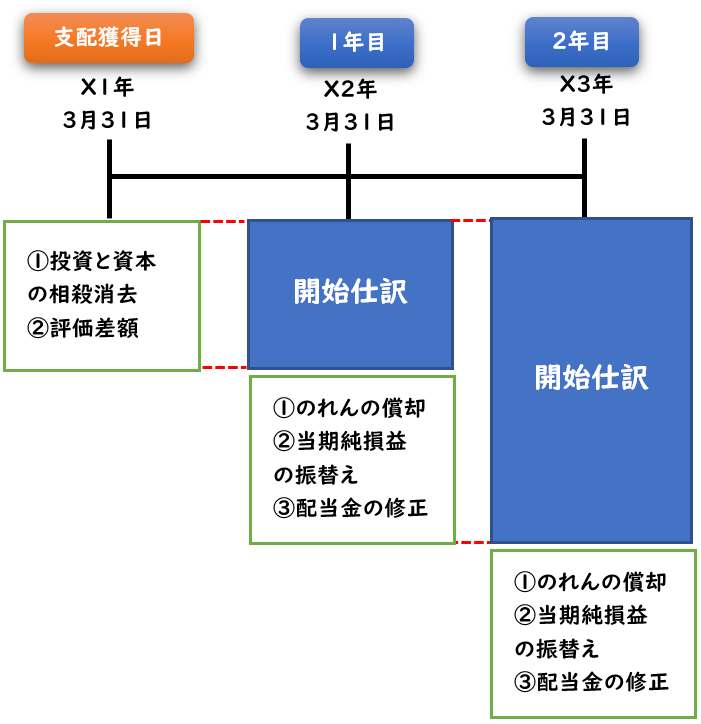

支配獲得日後の連結修正仕訳

「支配獲得日後の連結修正仕訳」は下記の図解のような流れで行います。

支配獲得日には上記の連結修正仕訳を行いますが

支配獲得日以降は毎年下記のような連結修正仕訳を行う必要があります。

※上記は翌年度以降は開始仕訳の対象となります。

のれんの償却

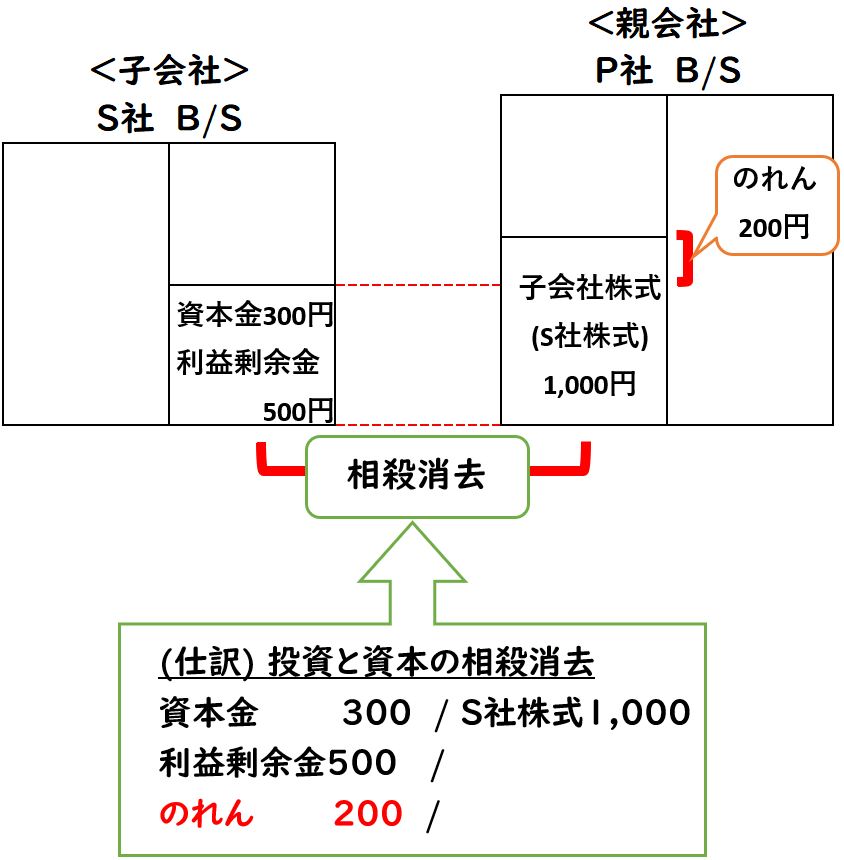

「投資と資本の相殺消去」を行ったとき

貸借差額が借方に発生した場合

この差額は「のれん(無形固定資産)」で調整します。

のれんは無形固定資産の減価償却のように

毎年、直接法・定額法20年以内で償却します。

◆のれんの償却の仕訳

| のれん償却額 | / | のれん |

償却時は「のれん償却額(費用)」という勘定科目を用います。

例題

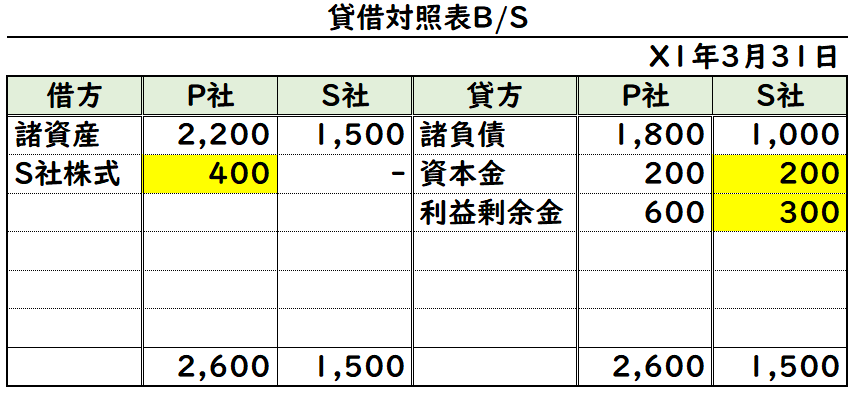

支配獲得日の仕訳

- X1年3月31日、P社はS社の発行株式70%を400円で取得し支配を獲得した。

- X1年3月31日時点の両社のB/Sは下記のようになります。

- 支配獲得日の連結修正仕訳を求めなさい

(解答)

問題文のB/Sの黄色塗りつぶし箇所は連結修正仕訳で使用する箇所になります。

今回はわかりやすく説明するため、要点は黄色で塗りつぶしてあります。

| 資本金 | 200 | / | 子会社株式 | 400 |

| 利益剰余金 | 300 | / | 非支配株主持分 | 150 |

| のれん | 50 | / |

- P社の子会社株式400を減少させるため貸方へ

- S社の資本金200利益剰余金300を減少させるため借方へ

- 70%保有のため、100-70=30%は非支配株主持分

- 株主資本500(資本金200+利益剰余金300)×30%=150円(非支配株主持分)

- 貸借差額により借方差額50円は「のれん」となる。

↓上記の例題(投資と資本の相殺消去)の詳しい解説は下記をご参照ください。

のれんの償却

上記の続きで、支配獲得日X1年3月31日に発生したのれんについて。

X2年3月31日の「のれんの償却」による連結修正仕訳を示しなさい

のれんは発生年度の翌年から10年で定額法で償却する。

| のれん償却額 | 5 | / | のれん | 5 |

例題1でのれん50円が発生していますので下記のように償却額を計算します。

50円÷10年=5円

こちらが当期の「のれん償却額」になります。

支配獲得日から10年経てば、のれんの残高は0となります。

補足:[負ののれん]について

投資と資本の相殺消去により

貸借差額が生じず「のれん」が発生しない場合は

当然のれんの償却も発生しません。

また貸方差額の場合は「負ののれん発生益」で計上します。

負ののれん発生益は特別利益となるため、償却は不要となります。

※支配獲得日に全額収益で計上されます。

負ののれん発生益が生じる場合は[投資と資本の相殺消去]の際に

下記のような連結修正仕訳が行われます。

| 資本金 | / | 子会社株式 |

| 利益剰余金 | / | 非支配株主持分 |

| / | 負ののれん発生益 (特別利益) |

[負ののれん]は収益勘定のため、償却は発生しません。

「のれん」とは?

上記では連結修正仕訳の方法について解説しましたが

ここからは、のれんとは何か?について解説します。

連結会計で発生する「のれん」は下記の2つの借方差額により生じます。

- S社(子会社)の株主資本(純資産)

- P社(親会社)の子会社株式(資産)

[P社の投資価額(子会社株式)]が[S社の株主資本]を超えた金額は

子会社S社の「ブランド的価値」ともいえます。

通常の資産とは違う目に見えない価値を「のれん」と呼んでいます。

のれんの名前の由来

「のれん」は飲食店などのお店の入口にある、「暖簾(のれん )」から由来しています。

会計上の「のれん」とお店の入口の「のれん(暖簾)」は全く別物と思われがちですが、実はこの「のれん(暖簾)」から由来しています。

「のれん(暖簾)」にお店の名前・商号など入れることで

物質的な価値はありませんが、顧客に知名度・品質などのブランド価値を示す象徴となります。

会計上も目に見えない「ブランド的価値」とのことで、このお店ののれん(暖簾)から由来しているのです。

↓また、のれんは合併の仕訳でも発生する勘定科目になります。

まとめ

今回は連結会計の「のれんの償却」について解説しました。

要点をまとめると下記のようになります

- 「投資と資本の相殺消去」を行ったとき貸借差額が[借方]に発生した場合、のれん(資産)で差額調整する

- のれんは支配獲得日後、毎年20年以内で償却する。

- のれんは目に見えないブランド価値のようなもの

- 会計上の「のれん」はお店にある「のれん(暖簾)」が名前の由来である。

<連結会計>

<資本連結>

※下記は[日商簿記1級]の試験範囲

<成果連結>

(税効果会計の適用なし)

※日商簿記2級

(税効果会計の適用あり)

※日商簿記1級

<その他>

<持分法>

※持分法は日商簿記1級の試験範囲になります。

<修正仕訳>

<その他>

コメント