今回は連結会計について解説します。

- 連結財務諸表とは?

- 親会社と子会社の支配従属関係とは?

- 連結財務諸表を作成する目的

- 連結財務諸表の作成の手順とは?

- 連結修正仕訳:資本連結

- 連結修正仕訳:成果連結

連結会計とは?

ある会社(親会社)に子会社がある場合

「親会社の財務諸表」に

「子会社の財務諸表」を含めたグループ全体の財務諸表

を作成する必要があります。

これを「連結財務諸表」と言います。

これが連結会計の考え方になります。

このように子会社を持つグループは

単体決算とは別に連結決算を行う必要があります。

【単体決算】

1つの会社の個別財務諸表を作成するための決算業務

【連結決算】

グループ全体の連結財務諸表を作成するための決算業務

連結財務諸表とは?

連結財務諸表とは、支配従属関係にある2つ以上の企業からなる

企業グループ全体の財務諸表のことをいいます。

「従属」とは支配を受ける状態のことをいいます。

子会社が親会社から支配を受けている。これが従属です。

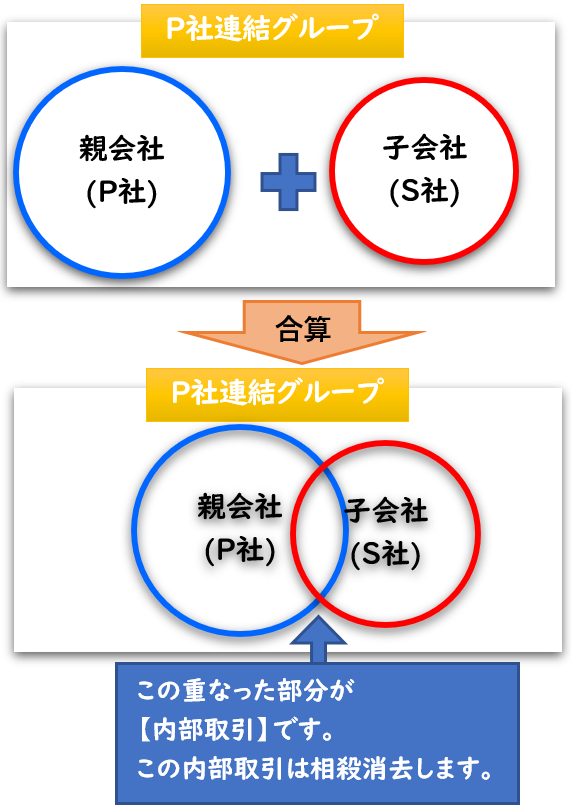

グループ内の個別財務諸表を合算させ、

内部取引などの連結修正仕訳を起票することで

「連結財務諸表」が完成します。

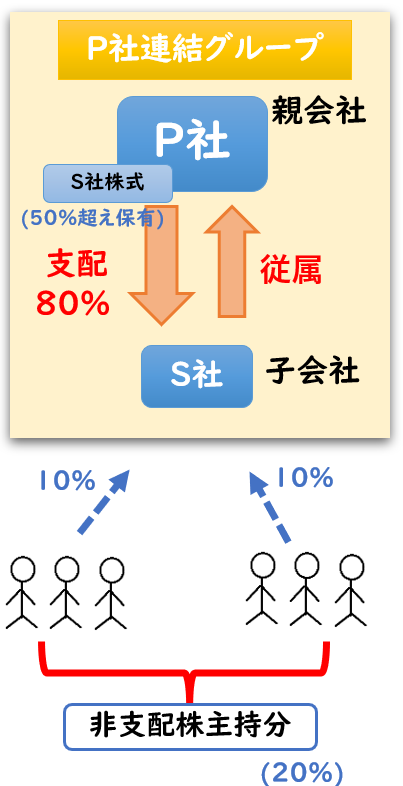

親会社と子会社

株式会社では保有株式数に応じた議決権が与えられます。

そのため、50%超えの株式を保有していれば、その会社の基本事項を決定することでき

実質的には会社を「支配」していることになります。

その会社を支配している株主が他の会社の場合、

下記のような関係が成立します。

【親会社と子会社】

- 支配している会社(支配)

→親会社 - 支配されている会社(従属)

→子会社

このような関係を支配従属関係といいます。

また、仮に親会社(P社)が子会社(S社)の株式を80%保有していた場合

残りの20%は親会社(P社)以外の株主が保有しております。

これを「非支配株主持分」といいます。

非支配株主持分とは、

連結子会社の資本のうち親会社の持分に属しない部分になります。

親会社(P社)が子会社(S社)の株式を100%保有している場合は当然、非支配株主持分は0となります。

(例)P社がS社の株式を80%保有している場合

子会社(S社)の資本のうち

- 親会社(P社)の持分

→80% - 非支配株主の持分

→20%

連結財務諸表を作成する目的

上記で連結財務諸表について解説しましたが

これは親会社と子会社で支配従属関係があるため、それを利用して

親会社が子会社を利用した利益操作を行うことを防ぐためです。

親会社が子会社を支配しているということは

親会社が子会社に対して不当に

売れ残った商品100万を無理矢理売りつけることが出来てしまいます。

子会社は、これを断ることが出来ません。

これにより親会社は利益が100万増加し、子会社は利益が100万減少してしまいます。

上記のような連結グループ内の取引を

内部取引といいます。

連結財務諸表では内部取引は相殺消去します。

親会社が不当に子会社に売りつけたとしても、連結上は相殺消去されます。

これが連結財務諸表を作成する目的となります。

この内部取引は[連結修正仕訳]により相殺消去します。

上記を仕訳で表すと下記のようになります。

| (1) | P社 | 現金 | 100万 | / | 売上 (売上高) | 100万 |

| (2) | S社 | 仕入 (売上原価) | 100万 | / | 現金 | 100万 |

| (3) | 連結修正仕訳 | 売上高 | 100万 | / | 売上原価 | 100万 |

()内は財務諸表上で表示される勘定科目です。

連結修正仕訳では、仕訳の勘定科目ではなく、財務諸表の勘定科目で相殺消去します。

(1)親会社P社+(2)子会社S社で合算しても

(3)の修正仕訳により、相殺消去されます。

上記の内部取引の相殺消去を「成果連結」とも呼びます。

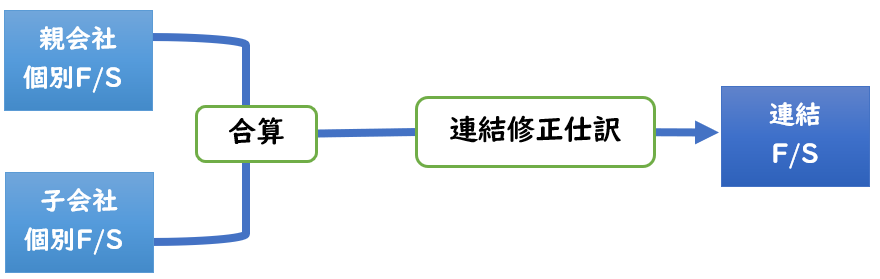

連結財務諸表の作成の手順

連結財務諸表の作成は下記のような流れで行います。

- [親会社]と[子会社]の財務諸表を合算させる。

- 連結修正仕訳を起票する

- 連結財務諸表の完成

F/Sとは財務諸表(Financial Statements)の略です。

連結修正仕訳とは?

連結修正仕訳は大きく下記の2種類があります。

【資本連結】

→「投資と資本の相殺消去」とも呼ばれ

[親会社の子会社株式]と[子会社株式の株主資本]を相殺させる仕訳です。

【成果連結】

連結グループ内の内部取引を相殺消去する仕訳です。

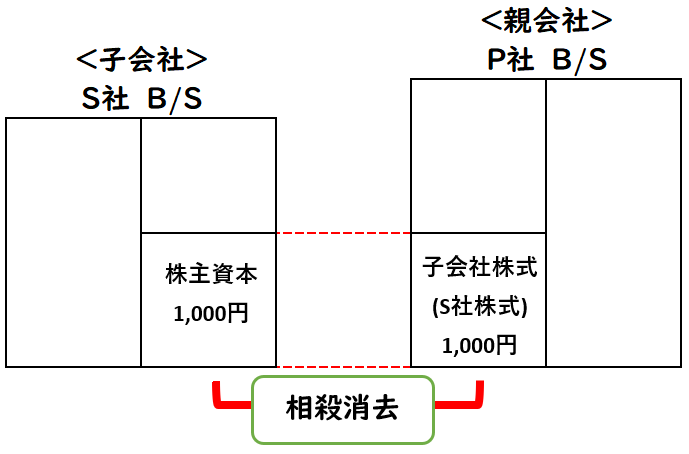

資本連結とは?

→「投資と資本の相殺消去」とも呼ばれ

[親会社の子会社株式]と[子会社株式の株主資本]を相殺させる仕訳です。

P社がS社の株式を取得することにより支配を獲得したとき

この株式はそれぞれ下記のように表されます。

【支配獲得時】

- P社(親会社)の個別財務諸表では

子会社株式(資産) - S社(子会社)の個別財務諸表では

株主資本(純資産)

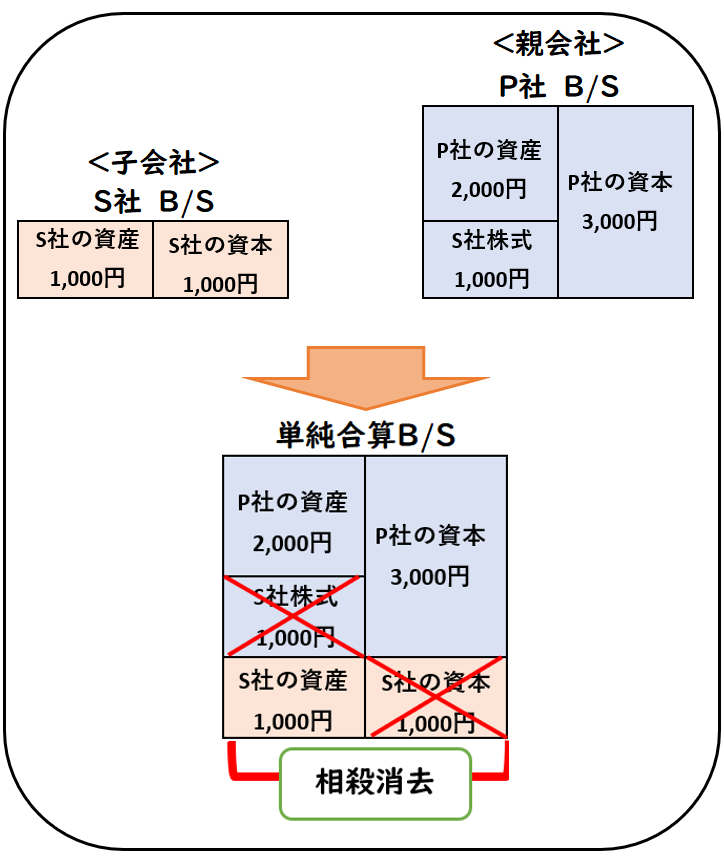

上記2つは両建てなので相殺消去させる必要があります。

両者の財務諸表を単純合算すると

[子会社株式]と[子会社の株主資本]が両建てとなってしまいます。

この両建てとなるものを連結修正仕訳により相殺消去させます。

資本連結による連結修正仕訳を表すと下記のようになります。

◆資本連結の連結修正仕訳(簡略版)

| 資本金 | / | 子会社株式 |

| 利益剰余金 | / |

- 借方→S社(子会社)の株主資本(純資産)を減少させる。

- 貸方→P社(親会社)の子会社株式(資産)を減少させる。

※説明を簡略化させるため、[100%子会社][のれんなし][時価評価替え]の場合で説明しています。

期末決算時の数字ではなく、支配獲得日の数字となります。

のれん

また、上記仕訳で貸借差額が発生した場合は

「のれん(無形固定資産)」で計上し、20年以内で毎年償却します。

また貸方差額の場合は

「負ののれん(特別利益)」として処理します。

のれんの償却の仕訳は下記のようになります。

| のれん償却額 | / | のれん |

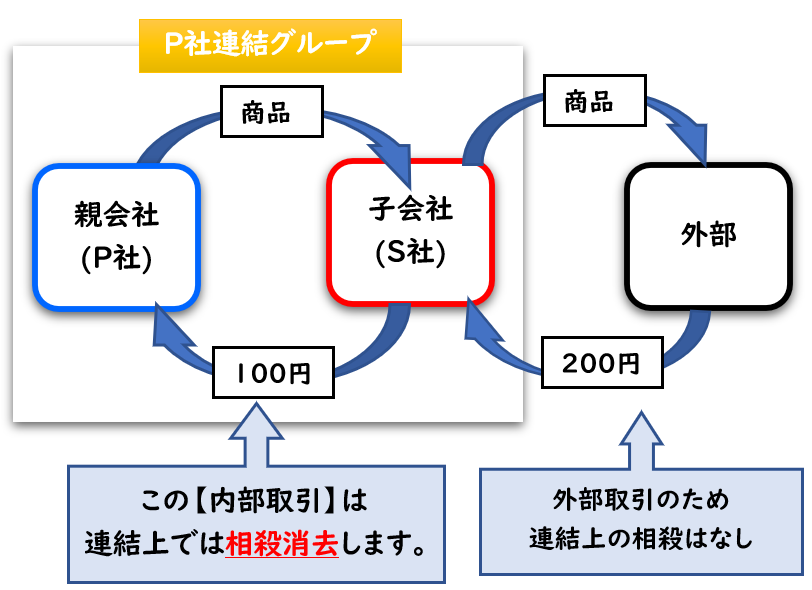

成果連結とは?

連結グループ内の

内部取引を相殺消去する仕訳です。

親会社と子会社は連携して事業を行っているため、

連結グループ内で資産を売買したり、資金の貸付け・借入れをしたりします。

これらの取引は連結グループ内で見れば資産や資金の移動に過ぎないため

連結財務諸表を作成するにあたってこの取引を相殺消去する必要があります。

内部取引の相殺消去は下記のような取引になります。

【内部取引高の相殺消去】

- 売上高⇔売上原価

- 受取利息⇔支払利息

- 受取配当金⇔剰余金の配当

【債権・債務の相殺消去】

- 買掛金⇔売掛金

- 支払手形⇔受取手形

- 借入金⇔貸付金

- 未払費用⇔未収収益

- 前受収益⇔前払費用

まとめ

今回は連結会計の基礎について解説しました。

わかりやすく説明するため一部説明を省略したところもありますが

上記が連結会計の基礎となる考え方になります。

要点をまとめると下記のようになります。

- 連結財務諸表とは、支配従属関係にある2つ以上の企業からなる企業グループ全体の財務諸表のこと

- 連結財務諸表の作成の目的は、親会社が子会社を利用した利益操作を防ぐため

- グループ内の個別財務諸表を合算させ、内部取引などの連結修正仕訳を起票することで連結財務諸表が完成する

- 連結修正仕訳は大きく「資本連結」と「成果連結」に分かれる。

- 「資本連結」は投資と資本の相殺で[親会社の子会社株式]と[子会社の株主資本]を相殺消去させる仕訳

- 「成果連結」は連結グループ内の内部取引を相殺消去させる仕訳

<連結会計>

<資本連結>

※下記は[日商簿記1級]の試験範囲

<成果連結>

(税効果会計の適用なし)

※日商簿記2級

(税効果会計の適用あり)

※日商簿記1級

<その他>

<持分法>

※持分法は日商簿記1級の試験範囲になります。

<修正仕訳>

<その他>

コメント