非支配株主持分とは連結会計で出てくる用語の1つです。

- 非支配株主持分とは何なのか?

- 非支配株主持分はなぜ純資産なのか?

今回は【非支配株主持分】について解説します。

非支配株主持分とは?

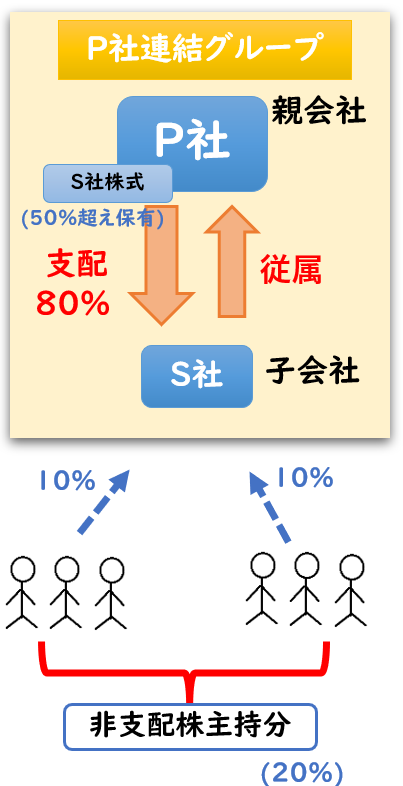

非支配株主持分とは

連結子会社の株式のうち

親会社が保有していない部分のことをいいます。

親会社(P社)が子会社(S社)の株式を80%保有している場合

残り20%は親会社が保有していないかたちになります。

この20%が非支配株主持分になります。

次に「非支配株主持分」の

「非支配株主」と「持分」について区別してその意味について説明します。

「非支配株主」とは?

「非支配株主」とは親会社以外の株主のことになります。

親会社は子会社を支配している関係になりますが

子会社の資本のうち”親会社が支配していない部分”

これが非支配株主です。

80%子会社の場合、残り20%は親会社による支配を受けていません。

この20%が「非支配株主」です。

「持分」とは?

持分とは自分が所有している部分のことを指します。

そのため、「非支配株主持分」とは

非支配株主(親会社以外の子会社の株主)が所有している部分

のことをいいます。

「非支配株主に帰属する当期純損益」とは?

連結会計では

「非支配株主に帰属する当期純損益」

という用語も出てきます。

これは

「子会社の当期純利益」のうち

親会社以外の持分の当期純損益のことを指します。

「非支配株主に帰属する当期純損益」はP/L勘定(費用・収益)になります。

「子会社の当期純利益」のうち

- 親会社の持分

→親会社に帰属する当期純損益 - 親会社以外の持分

→非支配株主に帰属する当期純損益

親会社(P社)が子会社(S社)の株式を80%保有していて

子会社(S社)の当期純利益が500円だった場合

- 500円×20%=100円

→非支配株主に帰属する当期純損益 - 500円×80%=400円

→親会社に帰属する当期純損益

連結上、親会社と子会社の財務諸表を合算させますが

「非支配株主に帰属する当期純損益」は差し引く必要があります。

そのため下記のような連結修正仕訳を起票します。

| 非支配株主に帰属する 当期純損益(P/L) ※当期純利益の減少 | 100 | / | 非支配株主持分 (B/S) | 100 |

借方で「非支配株主に帰属する当期純損益」を減少させています。

非支配株主持分はなぜ純資産なのか?

「非支配株主持分」はB/S勘定の純資産になります。

子会社の資本にうち

「親会社の持分ではない部分(非支配株主)」について

連結貸借対照表上に表示させる必要があるためです。

連結会計では「投資と資本の相殺」を行います。

- 投資とは、親会社の「子会社株式」

- 資本とは、子会社の「資本(純資産)」

になります。

例えばP社が、「資本(純資産)が100円のS社」を「100円で取得」して支配した場合

- 子会社株式100円(投資)

- 子会社S社の100円(資本)

上記2つを連結修正仕訳で相殺する必要があります。

これが「投資と資本の相殺」です。

100%子会社の場合、連結修正仕訳は下記になります。

| 純資産 (純資産の減少) | 100 | / | 子会社株式 (資産の減少) | 100 |

100%子会社だと「100円で取得」しましたが

発行済株式の80%を取得した場合(80%子会社となる場合)

「80円で取得」することになります。

そうすると子会社株式は80円となるため

| 純資産 (純資産の減少) | 100 | / | 子会社株式 (資産の減少) | 80 |

80%子会社の場合、連結修正仕訳では

子会社株式80円を減少させます。

しかしこれでは貸借が一致しません。

| 純資産 (純資産の減少) | 100 | / | 子会社株式 (資産の減少) | 80 |

| / | ? | 20 |

そこで差額の20円は「親会社以外の株主が支配している」と記すため

「非支配株主持分」と記載します。

| 純資産 (純資産の減少) | 100 | / | 子会社株式 (資産の減少) | 80 |

| / | 非支配株主持分 (純資産の増加) | 20 |

補足:「負債」と「純資産」の違い

B/S勘定科目の貸方(右側)に表示される

「負債」と「純資産」の違いは

返済義務の有無です。

- 負債:返済義務がある

- 純資産:返済義務がない

「非支配株主持分」は返済義務がないため

純資産となります。

非支配株主持分を表示させる理由

これは「親会社の持分」と「親会社以外(非支配株主)の持分」を

明確に区別する必要があるためです。

100%子会社の場合

100%子会社の場合、

子会社の株式は全て親会社が保有しているため

「非支配株主持分」が存在しないかたちになります。

まとめ

今回は【非支配株主持分】について解説しました。

要点をまとめると下記になります。

- 非支配株主持分とは、連結子会社の株式のうち

親会社が保有していない部分のこと。- 「非支配株主」とは親会社以外の株主

- 「持分」とは自分が所有している部分

- 非支配株主持分はなぜ純資産なのか?

→子会社の資本にうち「親会社の持分ではない部分(非支配株主)」について連結貸借対照表上に表示させる必要があるためです。

コメント