今回は下記の4つの種類の経過勘定について解説します

4つの経過勘定

- 前払費用(資産)

- 前受収益(負債)

- 未払費用(負債)

- 未収収益(資産)

経過勘定は理解しにくく感じる方もいると思いますが

簿記3級の中でとても重要な内容になります。

簿記初心者の方にも理解できるようにわかりやすく解説していきます。

- なぜ経過勘定を用いるのか?

- 費用と収益の計上する時期

- 4つの経過勘定の仕訳方法

- 試験で間違いやすいポイント

経過勘定を用いる理由

まず前提として経過勘定を用いる理由を述べます。

「経過勘定」を用いる理由は

損益を正しい会計期間で費用・収益を損益計算書へ反映させるためになります。

- 翌期の損益が当期で計上してあるのであれば、

当期の損益を打ち消して翌期へ計上させる。

⇒前払費用・前受収益 - 当期の損益が未計上であれば、当期に計上させる。

⇒未払費用・未収収益

これが経過勘定の考え方です。

損益とは費用・収益のことです。

次に費用・収益を計上する時期について解説します。

費用・収益の計上する時期

経過勘定の解説をする前に費用と収益の計上する時期について解説します。

4つの経過勘定は「〇〇費用」「〇〇収益」という言葉を用いております。

- 【費用】の勘定科目

仕入・消耗品費・保険料・支払家賃・支払利息など - 【収益】の勘定科目

売上・受取家賃・受取利息など

費用や収益を計上する時期ですが

- 費用は「発生主義」

- 収益は「実現主義」

で計上するのが会計基準の考え方になります。

これはどういう意味かと言うと

- お金を支払った日=費用の計上ではない。

- お金を受け取った日=収益の計上ではない

ということです。お金(現金)を支払った受け取った日に計上することを現金主義といいます。

「費用・収益は現金主義で計上してはいけない」ということです。

毎月発生する家賃について

X2年4月の家賃をX2年3月に支払った場合

「支払家賃」の計上月はX2年4月になります。

※支払月の3月ではなく、発生月のX2年4月になります。

↓発生主義の詳しい解説は下記をご参照ください。

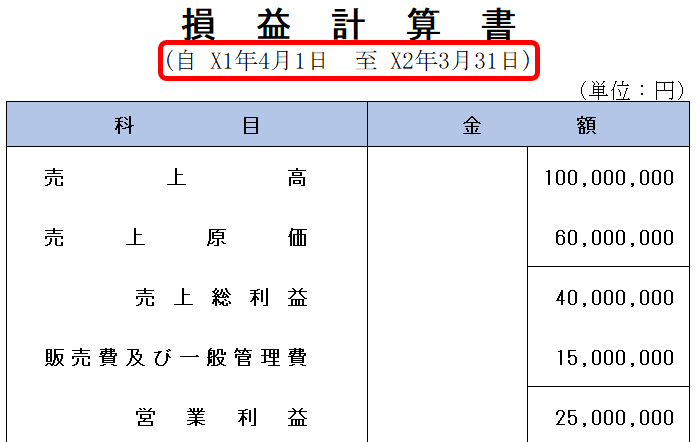

次は損益計算書を使って解説します。

損益計算書(PL)について

損益計算書(PL)はある一定期間の収益と費用を記載したものです。

この一定期間とは上記の損益計算書の赤枠内の期間です。

この期間を「会計期間」といいます。

また会計期間の最終月を「決算月」といいます。

上記であれば3月が決算月になります。

【X1年4月1日~X2年3月31日】の収益と費用を記載しており

この期間外の収益と費用はここには記載しません。

上の例の「毎月発生する家賃についてX2年4月の家賃をX2年3月に支払った場合」では

X2年4月の支払家賃なので、この会計期間(X1年4月1日~X2年3月31日)の費用ではありません。

そのため、もしこれを「支払家賃」として計上してしまった場合は

会計期間の最後である決算月のX2年3月31日に「支払家賃」の減少をさせる仕訳が必要とあります。

この仕訳を「決算整理仕訳」といいます。

| X2年3月 | 支払家賃(PL) | / | 現預金 |

| X2年3月決算整理 | 前払費用(BS) | / | 支払家賃(PL) |

貸方で「支払家賃」を減少させて

借方で「前払費用(資産)」を計上します。

翌期の家賃を前払いしているため「前払費用」となります。

※「前払費用」は費用(P/L)ではなく、資産(B/S)になります。

支払家賃はX2年4月の発生のため、X2年3月の決算整理仕訳で費用を減少させている。

前払費用の代わりに前払家賃を用いる場合もあります。

この前払費用が「経過勘定」と呼ばれています。

費用・収益は損益計算書の会計期間内の発生・実現した場合のみ計上します。

しかし、発生・実現はしていないものの会計期間内に現金の支払い・受け取りが発生した場合は、「経過勘定」を用います。

経過勘定の仕訳方法

少し前置きが長くなりましたが経過勘定の仕訳について解説します。

4つの経過勘定は下記のような意味があります。

- 「前払費用」「前受収益」は

先に代金を支払っている、受け取っている状態のこと - 「未払費用」「未収収益」は

まだ代金を支払っていない・受け取っていない状態のこと

- 先に支払っているから「前払」

- 先に受け取っているから「前受」

- まだ支払ってないから「未払」

- まだ受け取ってないから「未収」

上記4つは全てB/S勘定になります。

前払費用(資産)

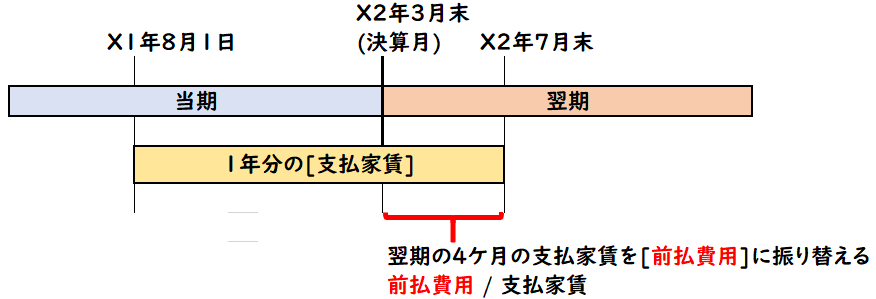

A社はX1年8月1日に向こう1年分の家賃24,000円を現金でB社へ支払った。

A社の(1)X1年8月1日家賃支払い時(2)X2年3月決算の仕訳を示しなさい。

(解答)

| (1) | 支払家賃 (費用) | 24,000 | / | 現金 (資産) | 24,000 |

| (2) | 前払費用 (資産) | 8,000 | / | 支払家賃 (費用) | 8,000 |

X1年8月1日からX2年7月31日の家賃を前払いしている。

X2年4月1日からX2年7月31日(4ヶ月)は当期の費用ではないので

支払家賃を減少させ、前払費用(資産)で計上します。

1年分の家賃24,000×4ヶ月/12=8,000

前受収益(負債)

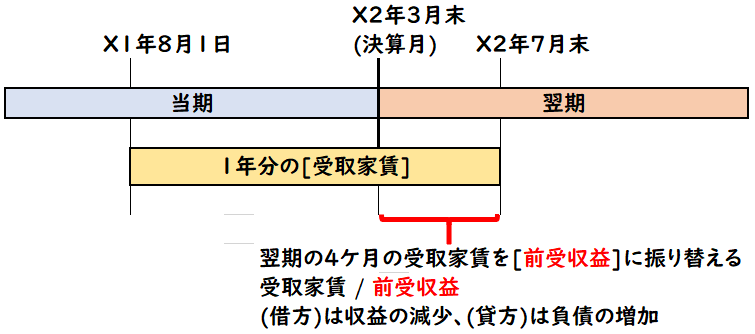

前受収益は前払費用の相手側の仕訳です。上の例題のB社側の仕訳です。

B社はX1年8月1日に向こう1年分の家賃24,000円を現金でA社より受け取った。

B社の(1)X1年8月1日家賃受け取り時(2)X2年3月決算の仕訳を示しなさい。

(解答)

| (1) | 現金 (資産) | 24,000 | / | 受取家賃 (収益) | 24,000 |

| (2) | 受取家賃 (収益) | 8,000 | / | 前受収益 (負債) | 8,000 |

(2)X1年8月1日からX2年7月31日の家賃を前受けしている。

X2年4月1日からX2年7月31日(4ヶ月)は当期の収益ではないので

受取家賃を減少させ、前払収益(負債)で計上します。

1年分の家賃24,000×4ヶ月/12=8,000

前払費用の代わりに前払家賃

前受収益の代わりに前受家賃

を用いる場合もあります。

未払費用(負債)

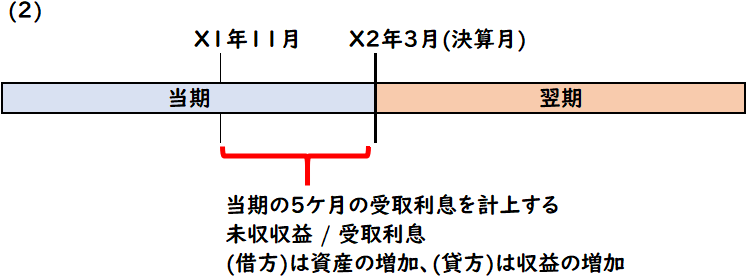

A社はX1年11月1日にB社より100,000円借り入れた。年利3%で借入期間は1年である。

利息は元本返済時に一括で支払うとする。

A社の(1)借入時(2)X2年3月決算時(3)X2年4月期首(4)返済時の仕訳を示しなさい

(解答)

| (1) | 現金 (資産) | 100,000 | / | 借入金 (負債) | 100,000 |

| (2) | 支払利息 (費用) | 1,250 | / | 未払費用 (負債) | 1,250 |

| (3) | 未払費用 (負債) | 1,250 | / | 支払利息 (費用) | 1,250 |

| (4) | 借入金 (負債) | 100,000 | / | 現金 (資産) | 103,000 |

| 支払利息 (費用) | 3,000 | / |

(2)当期のX1年11月1日からX2年3月31日(5ヶ月分)の支払利息について

費用として発生していますが、まだ計上していません。

そのため支払利息を増加させ、未払費用(負債)で計上します。

借入金100,000×年利3%=3,000(1年分の利息)

3,000×5ヶ月/12=1,250(11-3月分の利息)

(3)翌期首のX2年4月で再振替仕訳(逆仕訳)します。

(4)借入金と1年分の利息を支払います。

未収収益(資産)

未収収益は未払費用の相手側の仕訳です。上の例題をB社側の仕訳です。

B社はX1年11月1日にA社へ100,000円貸し付けた。年利3%で貸付期間は1年である。

利息は元本返済時に一括で受け取るとする。

B社の(1)貸付時(2)X2年3月決算時(3)X2年4月期首(4)返済時の仕訳を示しなさい

(解答)

| (1) | 貸付金 (資産) | 100,000 | / | 現金 (資産) | 100,000 |

| (2) | 未収収益 (資産) | 1,250 | / | 受取利息 (収益) | 1,250 |

| (3) | 受取利息 (収益) | 1,250 | / | 未収収益 (資産) | 1,250 |

| (4) | 現金 (負債) | 103,000 | / | 貸付金 (資産) | 100,000 |

| / | 受取利息 (収益) | 3,000 |

(2)X1年11月1日からX2年3月31日(5ヶ月分)の受取利息について

収益として発生していますが、まだ計上していません。

そのため受取利息を増加させ、未収収益(資産)で計上します。

貸付金100,000×年利3%=3,000(1年分の利息)

3,000×5ヶ月/12=1,250(11-3月分の利息)

(3)翌期首のX2年4月で再振替仕訳(逆仕訳)します。

(4)貸付金と1年分の利息を受け取ります。

未払費用の代わりに未払利息

未収収益の代わりに未収利息

を用いる場合もあります。

簿記3級の試験で引っ掛かりやすいポイント

実際の簿記の試験問題では、引っ掛け問題が出題されることがあります。

間違いやすい試験問題2つ紹介します。

毎年前払いしている場合

保険料は全額建物に対する火災保険料であり、毎年9月1日に向こう1年分支払っている。

決算整理前の支払保険料の残高は45,900円である。X2年3月の決算整理仕訳を示しさない。

(解答)

| 前払費用 | 13,500 | / | 保険料 | 13,500 |

この問題のポイントは毎年支払っているということです。

決算整理前の支払保険料の残高は45,900円は1年分の保険料ではなく

- 当期1年4月からX1年8月の5ヶ月

- X2年9月1日から向こう1年分の12ヶ月

合わせて17ヶ月分の保険料が45,900円となります。

45,900円は12ヶ月分の保険料ではありません。

ここが間違いやすいポイントです。

そして、翌期X2年4月-8月の5ヶ月分の保険料を前払いしているため

45,900×5ヶ月/17ヶ月=13,500円

となります。

また保険料の決算整理後の残高は

45,900-13,500=3,600円となります。

「毎年」と書かれていたら分母は12ヶ月ではない可能性あるので注意

貸付期間について

貸付金720,000円は当期の2月1日に貸付期間6ヶ月、利率年3%(利息は元本返済時に一括して受け取り)の条件で貸し付けたものである。

決算に利息の未収分を月割りで計算して計上する。

(解答)

| 未収収益 | 3,600 | / | 受取利息 | 3,600 |

貸付金720,000×3%×2ヶ月/12=3,600

ここで間違いやすいのが分母を貸付期間の6ヶ月にしてしまうことである。

利率年3%は1年貸した場合の利息のため、12か月分の利息になります。

そのため、12ヶ月で割って当期の2-3月の2ヶ月の利息で計算します。

利息の計算に貸付期間は関係ありません。

「利率年〇%」「年利〇%」と書かれれていれば1年分の利息になります。

まとめ

今回は4つの経過勘定について解説しました。

まとめると下記のようになります。

- 費用と収益は現金を支払い時に受け取り時に計上する訳ではない。

(現金主義ではない) - 費用は発生した時に、収益は実現した時に計上する

- 損益計算書はある一定の期間を元に作成している。この期間を会計期間という

- 翌期の前払いや前受けがあれば「前払費用」「前受収益」

- 当期の未計上の費用と収益があれば「未払費用」「未収収益」

- 「毎年前払い」という問題が試験に出題されたら注意

- 利息の計算に貸付期間・借入期間は関係なし

コメント